Some people ask me: why are you selling this stuff so inexpensive?

Mucha gente me pregunta: ¿Por qué vendes todo este material tan barato?

(Robert Pera - Special event 10/16/2013)

Ya realicé una primera aproximación a esta compañía anteriormente como algunos recordarán y es el momento para añadir al análisis algunas idea muy interesantes. Los principales puntos que hacían atractiva esta inversión eran la gran necesidad de sus clientes por obtener sus productos y el cuello de botella que se había formado en la distribución por una demanda creciente. Nuestro instalador nos explicó por qué prefería utilizar los productos de Ubiquiti frente a la competencia, una información realmente valiosa. Por otro lado, la progresión y los números eran impecables.

Desde entonces me ha dado tiempo a fijarme en algunos aspectos importantes a tener en cuenta y que explican el éxito que ha tenido y seguirá teniendo esta compañía.

Atacando la tarta de los viejos competidores

En el fondo, Ubiquiti está interesada en hacer crecer la alternativa Wireless frente al cable (Direct TV, Dish, SiriusXM). El análisis de de Robert Pera en el siguiente vídeo es brillante:

Por un lado se trata de aumentar el conocimiento del Wireless como opción frente a la industria del cable y por otro hacer que esta opción sea rentable para el mayor número de usuarios. Ese es el motivo por el cual en Ubiquiti deciden vender su material tan barato. En 4 años han conseguido que el AirMax (su alternativa inalámbrica) la utilicen casi 16 millones de usuarios mientras que Direct TV ha conseguido 20 millones en 20 años, Dish 15 millones en 18 años y SiriusXM 25 millones en 13 años.

La revolución en la tecnología de redes es muy reciente. Esta cita de Robert Pera puede darnos una idea de en qué consiste el negocio:

"Wireless networking is at an inflection point where it can completely replace wired networking everywhere but the data center"

“La red inalámbrica está en un punto de inflexión en el cual puede reemplazar por completo a la conexión por cable en cualquier lugar excepto en el centro de datos”

El CEO de Gowex también nos da unas pinceladas sobre esta tendencia que se acabará imponiendo en esta charla en el MedCap 2013:

“Los medios tradicionales se están reemplazando por otros nuevos como es el Wireless, y los modelos de negocio que se están generando sobre entornos tienen que cambiar de forma disruptiva”

Una relación muy fructuosa – Tú creces, yo crezco

Dado el éxito de Ubiquiti en su gama de productos de tecnología de redes inalámbricas, la empresa podría haber optado por subir precios al no dar abasto con el suministro de inventarios. Sin embargo, no ha sido así. La compañía sigue ofreciendo precios mucho más atractivos que los de la competencia con grandes márgenes. Los nuevos productos siempre van encaminados a que los operadores WIFI o de conexiones inalámbricas ganen dinero, es decir, que ahorren en costes o aporten nuevas soluciones (como podría ser Gowex). Podemos corroborar esta historia con algunos detalles interesantes.

En los últimos Earnings Calls el presidente de la compañía enfatiza una y otra vez en que sus clientes son operadores que tienen un negocio y que deben prestarse a ellos incluso sacrificando algunos puntos de rentabilidad actuales:

Recientemente, Ubiquiti ha iniciado una alianza publicitaria con sus clientes, donde el operador (WISP) se beneficia de la marca y el reconocimiento de Ubiquiti, a la vez que ensalza las grandes virtudes del producto. Estos instaladores, que reciben el nombre de WISP (Wireless Internet Service Provider) nos cuentan sus experiencias de éxito gracias a los productos innovadores de Ubiquiti.

En definitiva, parece que Ubiquiti se ha enfocado claramente en obtener el favor de los operadores que son quienes al final instalan las redes, aunque el consumidor final sea cualquier usuario que demande acceso a internet. Una estrategia de marketing (promoción de ventas más distribución) que de forma incontestable está rindiendo grandes resultados.

La capacidad de la Comunidad Ubiquiti para crecer ha sido impresionante. No hay sección de ventas (sales force), la etapa de distribución está externalizada a distribuidores externos y la promoción de ventas a los propios usuarios, a través del boca a boca en un mundo cada vez más conectado. Esta fórmula permite que los productos de Ubiquiti lleguen a todos los rincones del mundo sin necesidad de crecer orgánicamente en la compañía. Funciona porque la compañía añade valor a los WISP (operadores WiFi) y estos responden recomendando sus productos y expandiendo negocios más rentables.

Recientemente la compañía ha decidido ir aún más allá y va a hacer el esfuerzo monetario para una campaña publicitaria enfocada a los WISP para que puedan promocionar sus servicios frente a la industria de la conexión por cable. El lema de la campaña "The future can't wait" ataca directamente al principal problema de la conexión por cable: su lentitud y elevada inversión para llegar a todos los rincones.

La otra clave del éxito: innovación constante

Usando como denominador común la sustitución del cable por conexiones inalámbricas, Ubiquiti ha desarrollado dos secciones principalmente: WiFi y tecnología de empresas.

La cantidad de productos y mejoras es más amplia de lo que uno en principio podría imaginarse. En la última conferencia Robert Pera (el anterior vídeo) nos explica cuáles son los últimos avances en innovación de la compañía, siempre acompañados de nuevos productos. Uno de los nuevos productos anunciados es el AirFiber que permite dar señal inalámbrica de un GB en un radio de 100km.

¿Quién no se ha quejado de que la señal WIFI no llega igual de bien a todos los rincones de un edificio? Pues Ubiquiti ha creado un producto llamado NanoStation que es una especie de minirepetidor de la señal, de forma que instalado en ciertos puntos permite aumentar el alcance de la señal WIFI. Todo ello sin olvidar mejoras en el ya consolidado AirMax.

Ya en el área de tecnología para la empresa encontramos UniFi. Esta consiste en un sistema operativo que permite controlar todos los aspectos de la conexión WIFI en relación con los usuarios, regulando y optimizando la señal en función de las circunstancias. Es el producto adecuado para gestionar la conexión inalámbrica a muchos usuarios en un área amplia, como puede ser un campus universitario o un concierto.

Otro producto muy interesante para empresas son las cámaras con señal inalámbrica o AirVision que se pueden controlar a través de un software creado por la compañía, evitando el uso de cables entre las cámaras y la centralita a un precio atractivo.

Por último, uno de los últimos productos que oferta la compañía es el mFi. Esta revolucionaria plataforma permite controlar todos los aspectos de un edificio como la temperatura, el movimiento de la gente y cualquier aspecto que pueda ser medido a través de un sensor. Estos sensores tienen conexión inalámbrica con la central.

Por otro lado, la compañía ha incrementado el gasto en I+D en los últimos 9 meses (Research and Development) desde 15 millones de dólares a 23 (un 5,7% sobre las ventas) y ha incrementado la contratación de ingenieros en un 17% en el trimestre octubre-diciembre.

Otro detalle llamativo es que la selección de personal la realiza él directamente. Su filosofía del negocio daría para otro artículo pero aquí se puede ver su visión sobre los trabajadores y su productividad (Walk the walk versus talk the talk).

Los resultados del último trimestre

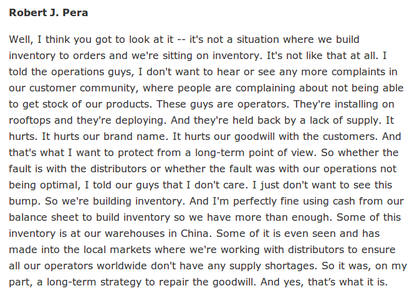

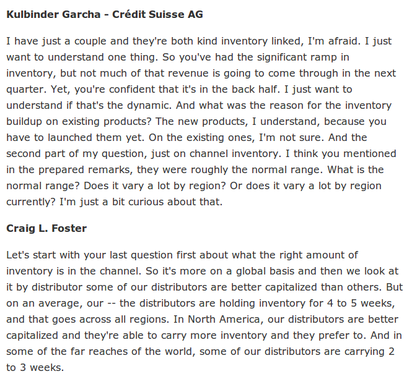

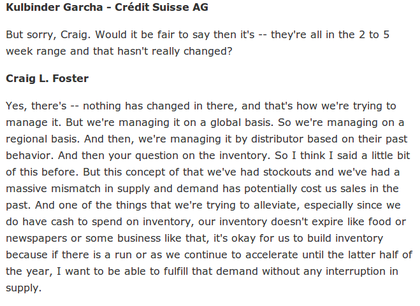

La reacción del mercado a la presentación de resultados fue de un -20%. Mi hipótesis es que a los inversores les ha preocupado el aumento de los inventarios y la confusión en las explicaciones sobre ese tema. Los inventarios crecieron por dos motivos según la dirección: en primer lugar porque hay productos nuevos, en segundo lugar porque ha habido cuellos de botella o escasez de inventarios de los productos antiguos. Si observamos el rifirrafe que hubo entre el interlocutor Kulbinder Garcha del Crédit Suisse AG y Craig L.Foster (Chief Financial Officer) en el último Earnings Call da la sensación de que se queda sin explicaciones o que entra en contradicciones, el cual se puede leer su transcripción completa en Seeking Alpha.

“¡Estoy preocupado!” dice el analista. Craig L.Foster responde en que ellos han decidido aumentar el nivel de inventario en algunas regiones por lo que pudiera pasar en el caso de incrementos de demanda repentinos. Pero nuestro analista insiste:

Aquí Craig L.Foster se lía un poco y parece poco convincente. El analista finalmente plantea la siguiente cuestión en relación con otras respuestas anteriores:

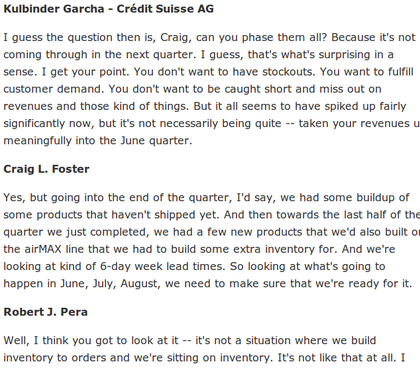

“¿Por qué habéis incrementado los inventarios pero no esperáis usarlo en los próximos meses?” es lo que no le cuadra al analista. Robert Pera interrumpe en la respuesta de Craig para aclarar de donde viene la confusión. Lo que nos quiere decir es que lo que dice Kulbinder Garcha no tiene sentido porque esta compañía no trabaja con órdenes de preventa, es decir, no vende antes de fabricar y por tanto no se puede asegurar para cuándo irán dirigidos esos inventarios. No es que los inventarios no vayan a venderse en el próximo trimestre, es que simplemente no tiene sentido plantear esa cuestión porque no hay preórdenes. La compañía ha invertido en inventarios porque ya han tenido problemas para abastecer toda la demanda años anteriores, y los meses de verano – primavera en principio son los más fuertes en ventas. Conociendo la escasez de sus productos, el incremento de los inventarios me parece una buena noticia para el futuro de la compañía.

El mercado dictaminó -20% en la cotización el día posterior a los resultados, a una compañía que duplica ventas, más que duplica beneficios, crece intertrimestralmente, supera sus propias expectativas y no está a múltiplos elevados. Sin embargo, cuanto más descubro de esta compañía, más atractiva me parece.

Fuentes y contenidos relacionados:

- Earnings Call Q3 Ubiquiti Networks - Seeking Alpha Transcript

- Earnings Call Q2 Ubiquiti Networks - Seeking Alpha Transcript

- Ubiquiti Networks Sec Filings

- Walk the Walk - Robert Pera

- The Transparency Revolution and Why Business Is About to Change