Buscando la traducción de stalwarts he encontrado el siguiente artículo del 2007: https://www.rankia.com/blog/sospedra/423219-6-tipos-empresas-segun-peter-lynch-i

Lo difícil que es hacer predicciones a largo plazo lo refleja el último párrafo donde refleja que los móviles son commodities

..." Lo mismo ocurrió con los móviles cuando nos los regalaban, hoy en día un móvil no es tecnología punta, es un commodity y el mercado está saturado.

Las eléctricas, también son un claro ejemplo de empresas de bajo crecimiento, puesto que lo normal es que crezcan en línea con el PIB. Ganar un 50% en una eléctrica es para pensarse vender muy seriamente, es más de lo que se puede esperar de este tipo de empresas.

Casos de empresas de bajo crecimiento en España: Endesa, Iberdrola, Unión Fenosa, Telefónica, REE, Enagas etc".

Para conseguir dar estabilidad a una cartera de largo plazo conviene tener en cartera empresas sólidas y con Moat que pagan dividendo y por lo general la cotización resiste mejor los mercados bajistas. La empresa típica es la empresa farmaceútica madura que paga dividendos y de vez en cuando realiza una adquisición antes de que espirén sus patentes y aparezcan genéricos. La mayor parte de mi cartera son empresas rápido crecimiento y recuperables (value con alta deuda o otras incertidumbres)

Las dos primeras empresas que quiero comentar también se podrían considerar empresas cíclicas porque sufren en los momentos de recesión. Pero como ambas están pasando por una situación desfavorable ya llevan incorporados en su cotización una serie de acontecimientos desfavorables.

BOEING Co

Esta empresa no ha podido continuar con la entrega de los aviones 737 MAX y está pendiente de encontrar de nuevo la certificación para la entrega de estos aviones. El diseño de nuevos aviones requiere muchos años y requiere de muchos proveedores por lo que es difícil de replicar. El moat está además en que es costoso para las Aerolíneas cambiar de tipo de avión por formación de pilotos, stock de recambios, etc. (Ryanair y Southwest utilizan Boeing 737).

La rentabilidad anualizada total return ha sido de un 10%en los últimos 20 años y es por lo tanto el retorno que podemos esperar. Un inversor que compró en mínimos del 2009 ha obtenido un retorno del 700%. La tendencia es un progresivo aumento de desplazamientos aéreos en los próximos años (Buffet invierte en Aerolíneas). Los ingresos del sector defensa suponen un 35% de los ingresos en la fase media del ciclo. No hay duda que es una empresa con Moat por lo difícil que es de replicar el negocio.

SITUACIÓN ESPECIAL

Boeing no es la empresa que más dinero nos puede hacer ganar pero en este momento es una inversión relativamente segura a largo plazo por su moat. La cotización ya debe recoger las consecuencias de denuncias porque el día 6 de Marzo una investigación del congreso culpa a Airbus y la FAA (agencia federal que otorga las licencias de aviación) por el segundo accidente del 737 MAX

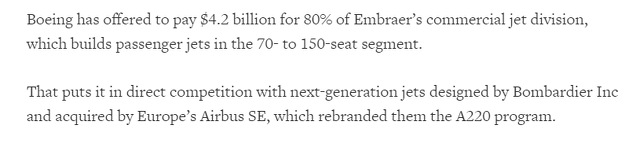

Dos aspirantes con un pequeño moat: Bombardier (objeto de la disputa comercial de Trump con Airbus) y Embraer parece que no podrán competir en solitario con los 2 gigantes en el formato de aviones de tamaño medio. Las aerolíneas incluso prefieren la fusión de la división de aviación comercial de Embraer con Boeing.

Normalmente una empresa objeto de una adquisición cotiza un pequeño porcentaje por debajo de la oferta de adquisición. La adquisición normalmente depende de organismos reguladores y la cotización se mantiene estable hasta que se ejecuta la adquisición.

En el caso de Embraer la cotización no se ha mantenido estable y la capitalización de embraer que también incluye el sector de defensa y jets ejecutivos cotiza por debajo de la oferta de Boeing,

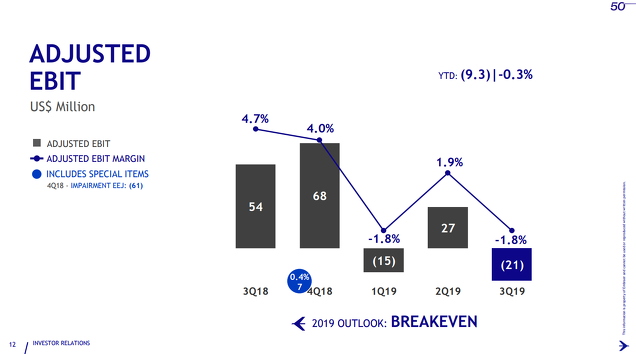

Las previsiones que presentó Embraer para el 2019 son terminar el año en Breakeven. En Febrero se ha hecho público que ha entregado más aviones en 2019 que el año anterior. https://daflwcl3bnxyt.cloudfront.net/m/6df1ee8e5435bb3c/original/005-Deliveries-Backlog-4T19-Ins-VRF-ENG-19.pdf

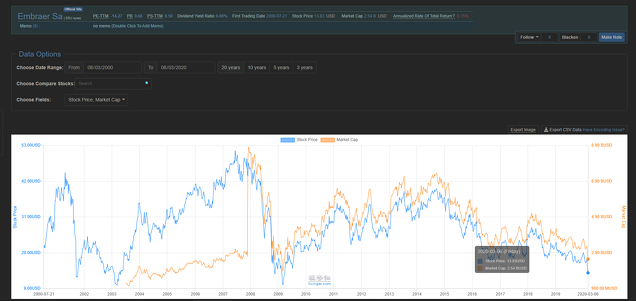

El mercado ve poca probabilidad de la adquisición de la parte de aviación comercial por Boeing o está con excesivo pánico en la superviviencia del fabricante de aviones tras unos flojos resultados en el tercer trimestre y el posterior pánico por el coronavirus. La cotización de la última década refleja la falta de rentabilidad en relación a Boeing

Embraer acción cíclica en este momento se encuentra en una situación y es posible un Turnaround porque quedaría una empresa del sector aeroespacial de defensa y jets de lujo.

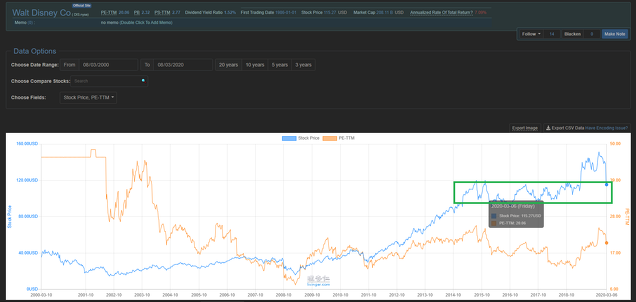

DISNEY

Disney es otra empresa con Moat que en este momento es una empresa sólida que ha incorporado el video en streaming bajo demanda como otra fuente de negocio. En este momento agrupa sus divisiones en Parques temáticos y venta de artículos. Este negocio tiene un alto margen y en este momento obtendrá ingresos de las nuevos parques temáticos en los que se ha invertido en años anteriores. El otro negocio son los lanzamientos cinematográficos teniendo 6 estudios de cine con Pixar, Marvel,Lucasfilm y Fox entre otros. El negocio de media incluye la cadena de televisión ABC y los canales de cable con deportes. Los derechos deportivos es la parte más delicada del negocio por los elevados costes que pueden hacer perder rentabilidad a esta división del negocio.

El nuevo negocio de Disney+ y Hula en la India se beneficiarán enormemente del catálogo de Fox y Disney. No tendrá que producir y publicitar expresamente el contenido al haberlo hecho previamente en los lanzamientos cinematográficos.

En este momento por el cierre de los parques temáticos disney ha pérdido en cotización lo ganado desde el lanzamiento de Disney +. Es posible que todavía se consigan oportunidades mejores pero para inversores con liquidez se podrían ir tomando posiciones según la evolución del mercado. El total return de los últimos 20 años es de un 7% como la media de la bolsa USA pero con el nuevo negocio de crecimiento que es disney + podríamos tener retornos anualizados del 10% en los próximos años.

Disney después de la ruptura de un largo lateral ha hecho un retest de la antigua resistencia.

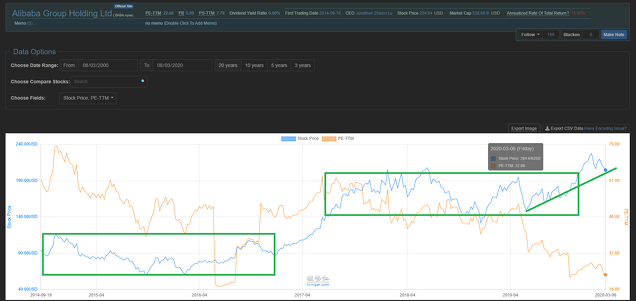

ALIBABA

Es la tercer empresa con moat que en principio tendría que ser la menos perjudicada por el coronavirus a corto plazo. Sí la situación derivase en recesión si que se vería afectada.

Es una empresa Growth que cotiza a un PER muy bajo respecto a su PER histórico.

Mí hipótesis de inversión para el presente año es una vuelta en V o en U inicial con bastante volatilidad pudiendo terminar el año en lateral o bajista según deterioro económico en USA y China. Trump intentará todo lo posible para no entrar en recesión antes de la re-elección.

FITBIT

La situación especial a la que quería hacer referencia es este empresa por la que Google ha realizado una oferta de Adquisición. Las ofertas de adquisición son una forma de inversión bastante seguras independientes de la volatilidad del mercado (lo de embraer es una Situación especial muy anómala)

La oferta es por 7,35 $ y la cotización de este valor se mantendrá estable y da los mismo que el mercado se hunda un 10% más. El principal riesgo es que el regulador de la competencia ponga trabas a la adquisición.

https://techcrunch.com/2019/11/01/google-is-acquiring-fitbit/