En Alicia en el país de las maravillas, Lewis Carroll nos

transportaba a un país imaginario lleno de lógicas y maravillas. Seguramente casi

todos nos acordamos de esta historia, bien porque hemos leído el libro, visto

la película o la obra de teatro.

Pues bien, en el mundo de las finanzas aparece algo

parecido. Los estados financieros a veces nos transportan a un mundo de

maravillas o al mundo trilero pero en lugar de decir “¿dónde está la bolita?”

nos dicen ¿dónde está la deuda?”. Aquí

es donde entra el segundo tipo de trampas de valor que comentaba en el último

post: las trampas de valor contables.

Este tipo de “trampas” son totalmente legales, aceptadas pero

que a veces hemos de rascar para encontrarlas e intentar ver la realidad y no

el país de maravillas que nos quieren mostrar.

Dentro de este grupo aparece una de ellas: “deuda escondida”.

Este tipo de “value trap” aparece cuando una empresa tiene deudas fuera del

balance y que permiten presentar mejores ratios.

Para explicar de una mejor forma permítanme ir a un caso

real: IAG, la empresa fruto de la fusión (si se le quiere decir así) de British

Airways e Iberia. La actividad de esta empresa es simple: compra aviones, los

llena de gente y los transporta de un lugar a otro. Cobra a sus clientes por

asiento y paga a sus proveedores de jet fuel y por aterrizar en aeropuertos.

Perfecto, primer punto del listado de Warren Buffett listo, entiendo la

compañía. Entonces, los aviones

comprados o bien los compra al contado o en deuda. Si eligen la segunda vía,

aparecerá un pasivo que ponga “deuda por compra de aviones” y en la cuenta de

resultados se podrá deducir la amortización. Hasta aquí todo entendido, ahora

bien, ¿qué ocurre si en lugar de pedir deuda renta el avión? Pues que firmará

con Boeing o Airbus un alquiler y este se lo deducirá de su cuenta de

resultados. Bien, hasta aquí todo correcto. Pero vemos que este alquiler lo

hacen bajo el concepto de leasings operativos (operating lease) lo que implica

que no podrán cancelarse por nada, sino que se deberá hacer el pago de la totalidad

si se quiere cancelar. ¿No os suena esto a una deuda? Porque mientras pague la

cuota de la deuda ningún problema, pero si la dejo de pagar me vienen detrás a

reclamar el pago de la deuda íntegra.

Pues bien, vayamos a ajustar estos números. Voy a utilizar los datos auditados de 2011

para el Ebitda y la deuda, y para la capitalización bursátil el precio a día de

hoy (1.74).

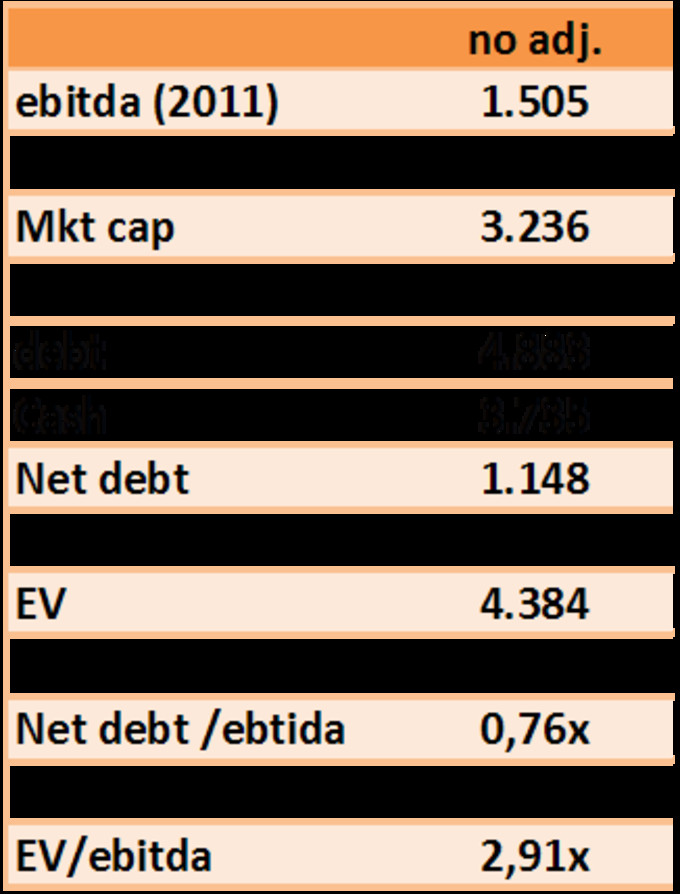

Los datos que tenemos son:

A simple vista tenemos que con los datos de 2011 (soy

consciente que son pasado pero es para ver la trampa de valor) la empresa tiene

un EV/ebitda de 2.91x y un más que aceptable nivel de deuda en un 0.76 veces

ebitda.

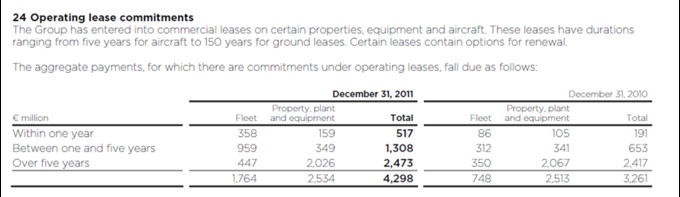

Ahora vayamos a las “tripas”. Primero vamos a ver el total

de operating leases:

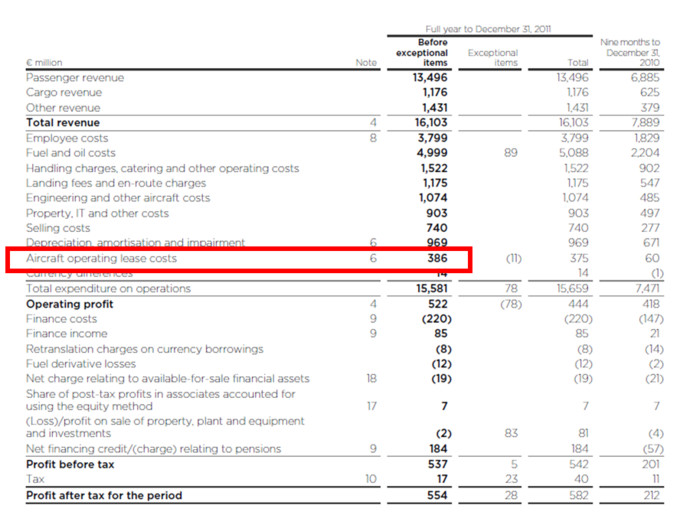

Y ahora el cargo aplicado por el operating lease en la

cuenta de resultados.

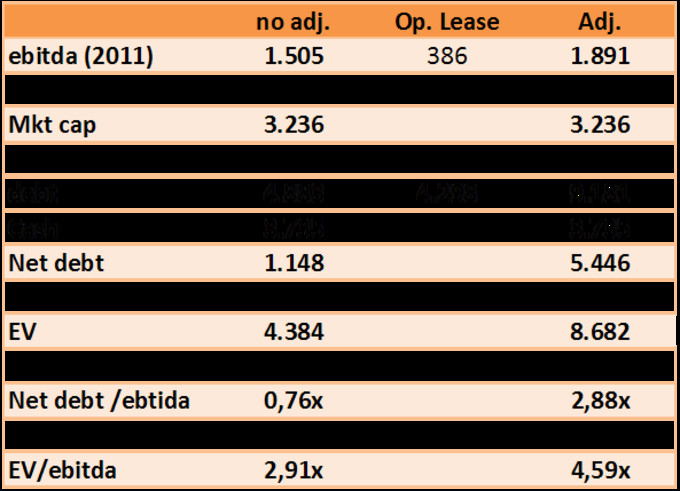

Si ahora ajustamos los leasings a deuda y el ebitda sin el

cargo nos quedaría que la deuda aumenta en 4.298 millones y que el ebitda sube

386 millones.

El resultado final será:

y… aquí está la “maravilla” fijaros ahora el cambio que ha

tenido la ratio net debt/ebitda y la ratio EV/ebitda. Fantástico!!

Por cierto, aparte de escritor, Lewis Carroll también era

matemático.

Al final, si no me equivoco, la clave está en clasificar como un coste (variable) algo que en realidad es más parecido a una deuda, en el sentido de que ocurra lo que ocurra con la demanda hay que hacer frente a la deuda íntegra (un contrato de leasing).

Creo que también es un argumento para ser precavidos con empresas que acumulan demasiados costes fijos (otros gastos de explotación), aunque que estos no son tan "fijos" como las deudas (siempre se pueden cerrar plantas) también presentan ese inconveniente, poca flexibilidad. Me gustó mucho el artículo. :)

Muchas gracias.

Efectivamente, es poner en cada grupo lo que le toca. si es deuda pues a deuda y si son costes pues a costes pero no mezclar costes con deuda o viceversa.

de este modo también ves el margen real de explotación (al reducirte el coste por quitar la deuda).

un saludo

Un artículo muy interesante, acabo de pulsar el botón de seguir

Un saludo

Hola,

En principio no conozco los términos contractuales del leasing operativo de IAG. Pero si está clasificado como operativo según IFRS es porque el riesgo del activo lo asume el "lessor", si como tu dices en tu artículo (muy interesante por cierto) IAG está obligado a renovar o a pagar la totalidad del activo, esto cae dentro del "finance" or "capital" leasing, ya que es el "lessee" el que asume el riesgo y por tanto tanto el activo como la deuda deben figurar en el balance de la compañía.

La conclusión, o bien están clasificando mal el leasing y por tanto es un error contable de bulto o bien están usando alguna artimaña para hacer pasar un leasing financiero por un leasing operativo, o bien la información que tienes sobre el leasing operativo de IAG no es del todo correcta.

Sea lo que sea, enhorabuena por el artículo, hay que saber analizar balances para encontrar todas estas trampas financieras.

Un saludo

Muy buenas,

No existe trampa contable alguna en el caso IAG!

Simplemente se trata de la toma de decisiones de la empresa. Hay que elegir! Comprar o alquilar? En caso de compra, utilizar liquidez? Pedir un prestamo? Emitir deuda? Compar a credito?...

Desde el punto de contable no hay fallo. Si realmente no cumple con ninguna de las premisas para ser un arrendamiento operativo, se trata de un arrendamiento operativo, y por ello, no deberia ser contabilizado ni el activo ni la deuda (norma contable IAS 17.33).

Otro punto es si realmente deberian o no reconocerse estos activos y deuda las empresas. A finales del año 2013 se espera una resolucion para modificar la normativa contable vigente que llevaria a las empesas a tener que reconocerlos. Se estima que hay mas de USD 600 billion acordados mediante arrendamientos operativos.

Como analista hay que saber el tipo de negocio de la empresa y saber que dependiendo de las decisione que tome el consejo, sus gastos pueden incrementarse por unas lineas u otras..

Un saludo