El siglo XXI está reescribiendo los manuales de economía. Lo que estamos viendo no estaba previsto, ni se enseña en las universidades de economía. La intervención de los bancos centrales va en contra de los cánones de la economía clásica, que nos enseña que la creación de dinero es contraproducente y muy peligrosa. Pero claro, la humanidad no había entrado nunca en un problema demográfico como el actual: baja natalidad y larga esperanza de vida. A nuevos problemas, nuevas soluciones.

Nadie sabe cómo acabará este experimento, ni siquiera los propios bancos centrales. Esta verdad es muy difícil de aceptar en un mundo donde estamos acostumbrados a tener certezas, es decir, a vivir en la mentira. La vida es incertidumbre por naturaleza, y el alcance de nuestro conocimiento científico sigue siendo un grano de arena comparado con la inmensidad del universo. Sólo el orgullo y prepotencia humana nos permiten pensar y creer a pies juntillas que hemos tenido la suerte de nacer justo cuando la humanidad se ha liberado de viejas creencias estúpidas e inmaduras. Con lo cual caemos en el doble error de ser prácticamente igual de ignorantes que nuestros antepasados, pero creernos mucho más listos y sabios, lo cual es una aberración total.

Hay cinco bancos centrales en el mundo que practican tipos de interés negativos. Salvo Japón, los demás son europeos: Dinamarca, Suecia, Suiza, y la Zona Euro:

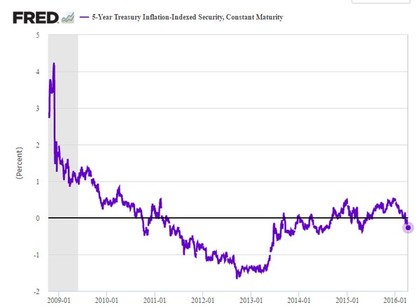

En EEUU la FED se salva, pero el reciente giro de Janet Yellen, mostrándose mucho más suave respecto al ciclo alcista de tipos en EEUU, se está traduciendo en caídas en los tipos. Observen el siguiente gráfico de los TIPS a 5 años (bonos indexados a la inflación, que sirven como medida de los tipos reales, es decir, tipo de interés nominal al que le restamos la inflación), entrando otra vez en terreno negativo:

Esto significa que la inflación es superior a la rentabilidad que ofrecen los bonos (en este caso a 5 años), y por lo tanto, los ahorradores conservadores pierden poder adquisitivo, que al final es de lo que se trata cuando invertimos (es decir, hacer crecer el poder adquisitivo de nuestro dinero).

La muerte de la cultura rentista.

Toda esta cultura rentista europea, americana (y mundial en realidad), se siente incómoda. Ya no podemos dejarle dinero a papá Estado y obtener una renta por encima de la inflación así sin más. ¿Acaso era eso lógico? Prestarle dinero al Estado, que se veía obligado a rentabilizarlo... o no, para poder pagar esos intereses. Es una forma injusta de obligar a los que no tienen dinero a trabajar para pagar los intereses de los que sí tienen dinero, y pretenden sacarle partido de forma "no productiva", es decir, sin crear valor para la sociedad. En realidad esa circunstancia se da en mucha gente a la vez: tienen dinero pero también trabajan para pagarse su propios intereses (indirectamente). Es decir, todos somos ahorradores y trabajadores a la vez.

Parece que estamos entrando en una nueva era, que algunos llaman "represión financiera", porque ataca directamente a los millones de ahorradores europeos, que ya no pueden esperar que se mantenga el poder adquisitivo de su dinero simplemente dejándolo en el banco (que a su vez lo colocaba en "inversiones seguras" como bonos del Estado). Ahora hay que rascarse la cabeza, y pensar otras alternativas, porque el concepto de "inversión segura" ya no funciona. El sector inmobiliario en Europa todavía sigue siendo rentable. ¿Será el próximo mito o dogma en caer? Al fin y al cabo, forma parte de la misma cultura rentista: tengo dinero, compro inmuebles, y los alquilo. ¿Dónde está el riesgo? ¿Dónde está la creación de riqueza o de valor? Ya sé que es un tema discutible, pero piensen en ello. Tiene su sentido alquilar un edificio porque también le interesa al inquilino para no tener que desembolsar grandes cantidades de dinero, y además el propietario se hace carga de gastos, de impuestos, etc.

No veo con malos ojos este nuevo mundo en el que nos adentramos. Ahora, para que tu dinero te permita seguir generando más dinero, tienes que demostrar además que tienes ideas creativas y que aportan valor de verdad a la sociedad. ¿No es esto un mundo más justo?

Los tipos negativos (nominales y reales en Europa, reales en EEUU), si se mantienen en el tiempo, o cercanos a cero, deberían provocar que poco a poco muera la cultura rentista y también la cultura del endeudamiento (que son dos caras de la misma moneda, aunque la mayoría lo olvida o lo ignora...). Lo normal es que la gente se decida a prestar cada vez menos, desincentivada por el bajo rendimiento.

Surgirá entonces otro problema, que pondrá sobre la mesa la verdadera naturaleza de la sociedad europea. ¿Qué hacer con ese dinero? Es decir, ¿el endeudamiento se debe a que hay mucha gente deseosa de endeudarse, o que hay mucha gente deseosa de prestar (es decir, con mucho dinero ahorrado)? Porque no lo olviden: por cada deudor, existe un acreedor (salvo el novedoso caso de los bancos centrales que crean dinero para comprar deuda de las Empresas, que personalmente me deja de piedra). Cuando dicen que el mundo está muy endeudado, se olvidan de decir que eso también significa que el mundo tiene muchos ahorros. Y yo me pregunto, ¿qué es el ahorro? ¿para qué se ahorra?

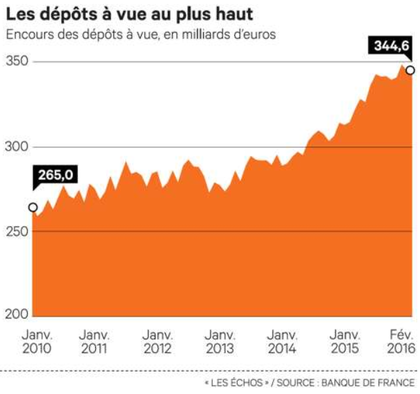

El otro día salió una noticia impactante: los franceses tienen 344.000 millones de euros en "depósitos a la vista", un récord histórico. Se habla mucho del endeudamiento, y es impactante que nunca en la historia, después de tanta crisis (que en Francia apenas se empieza a dejar atrás...), estemos también en niveles récord de dinero durmiendo en cuentas corrientes (=ahorro), "por lo que pueda pasar".

La naturaleza del dinero.

A menudo se olvida. El dinero es un "medio", es decir, una herramienta para facilitar los intercambios comerciales. Esa fue la idea originaria, pero con el paso de los siglos hemos construido sociedades mucho más complejas, y el dinero se acumula, se atesora como si fuera un bien, cuando un realidad no llega a serlo: se queda en la etapa previa a la materialización en un bien (o servicio).

Puede decirse por tanto que el dinero se podrá transformar en un futuro en un bien físico, o un servicio prestado. El dinero representa por tanto en última instancia una capacidad de trabajo futura. Dicho de otra manera, yo trabajo hoy, y en vez de consumir y disfrutar del rendimiento de ese trabajo, lo que hago es "almacenarlo" en dinero, para transformarlo más adelante de nuevo en bienes o servicios, cuando necesite disfrutarlos.

Este trabajo que he realizado hoy, lo transfiero al futuro. El dinero es un "derecho", que podré ejercer en el futuro. Mi aportación actual a la sociedad, prefiero canjearla más adelante, porque hoy día ya tengo suficiente. Más adelante puede ser dentro de un año (cuando me quiera ir de vacaciones por ejemplo), o dentro de 30 años cuando me jubile. Pero en ambos casos, necesitaré que "alguien" en la sociedad trabaje para mí, permitiéndome transformar ese dinero en bienes o servicios que disfrutaré en ese momento.

Todo está basado en que haya alguien que trabaje en el futuro. Si de repente se muere la humanidad, o se para todo, ese dinero ("papelitos") ya no me servirá de nada, porque no habrá nadie que trabaje para mí, no habrá nadie dispuesto a recoger mis papelitos a cambio de darme productos o servicios. Y esta es la situación caricaturizada en la que se encuentra hoy Europa. Millones de jubilados, y los que quedan por venir, deben recibir productos y servicios, que deben prestarles las nuevas generaciones. Si no hay suficientes personas para trabajar, esos jubilados no podrán recibir todo lo que esperan...aunque en realidad la riqueza actual de nuestra sociedad es mayor de lo que nunca imaginaron en su infancia. (esto es otro tema).

Cuando tenemos clara la naturaleza del dinero y lo que representa, es más fácil comprender lo que ocurre. Antiguamente tenías hijos para garantizarte que alguien cultivara la tierra y te diera de comer cuando seas viejo y dependiente. Hoy día tienes dinero, y esperas que sea la sociedad (el Estado) el que cubra tus necesidades cuando seas mayor. Es un modelo social mucho más avanzado, pero no exento de riesgos e ineficiencias.

No soy nada catastrofista. Los productos y servicios para la tercera edad se adaptarán a lo que puedan producir los trabajadores, y será suficiente, porque nuestro nivel de rendimiento y productividad es altísimo, comparado con cualquier otro período de la humanidad. El problema es que nuestras expectativas, nuestro listón, está muy alto, y esa es la fuente de la infelicidad. El elevado nivel de desplifarro de nuestra sociedad es reflejo del elevado nivel de riqueza, del que globalmente no somos conscientes.

Lo que está claro que la cultura rentista sufrirá, porque ya no será tan fácil rentabilizar tus ahorros prestándoselos al Estado, un ente despilfarrador por naturaleza, que ha basado su desarrollo durante los últimos 40 años en el crecimiento demográfico y económico. Según vamos alcanzando el límite, esto ya no funciona. Y la solución llega por una vía que nadie esperaba: los tipos negativos, que penalizan ese exceso de ahorro y cultura rentista. Me encanta cuando la realidad nos sorprende. Los manuales de economía y los grandes doctores no lo habían predicho, ni siquiera lo habían pensado. Ha tenido que ser la realidad, cuando nos sitúa entre la espada y la pared, la que encuentre una solución.

Se acabó la cultura rentista que da dinero a los que no crean valor y no asumen riesgos. Ahora si quieres ganar dinero con tu dinero, tienes que salir de la mediocridad y demostrar que "eres diferente", que eres capaz de generar valor o de rentabilizar tu dinero de una forma creativa, inteligente y con el riesgo controlado. ¿Será el sector inmobiliario en Europa el siguiente en dejar de ofrecer rendimiento "porque sí"? Para mí tendría lógica, en un contexto de tipos de interés nulos o negativos, pero el problema es muy complejo. Quizá simplemente ese rendimiento se ajuste, se reduzca, y ofrezca "lo mínimo". En cualquier caso, me parece razonable plantear que ahora, si quieres que crezca tu patrimonio, tienes que pensar en invertir en negocios que generen valor. Los americanos lo tienen claro. Amazon, Facebook, Apple, Google... son empresas nuevas que no existían hace 20 o 30 años, y son hoy día gigantes, con un tamaño descomunal. La economía ha cambiado, la sociedad seguirá cambiando. Vivir de las rentas (es decir, vivir del dinero que genera tu dinero), significa vivir del trabajo de los demás. Con los tipos de interés negativos, esto se hace más difícil, lo cual es incluso una buena cosa, éticamente hablando. Si eres o quieres ser rentista (lo cual entiendo que es una aspiración humana natural, que tenemos todos), debes tener claro que papá Estado ya no va a estar ahí para sacarte las castañas del fuego. Así que conviene que tomes las riendas de tu futuro financiero.

En mi humilde opinión tanto este artículo, como el anterior que has publicado sobre rentabilidad esperada a largo plazo son unos excelentes artículos de análisis socioeconómico. Da gusto cuando se leen este tipo de cosas. Saludos.

Muy buen artículo Niko ..

Verdaderamente muy bueno ..

muchas ideas las compartía ..o las había leído ..

Pero esta muy bien escrito y explicado sencilla y concisamente ..

Un matiz ..el dinero nunca será más que un medio para el comercio e intercambio ..INCLUIDO ACCIONES..INMOBILIARIO ..

Al final como me dijo uno ..vamos a sacar a pasear el manual de Gesell y a repartir dinero de nueva creacion según rentas ,no acumulable y con fecha de caducidad ..

Aquí el problema , no es la deflación , ni la deuda ..es el demográfico ..y o traemos Sirios ..etc e invertimos en su formación ( digo invertir ..no digo gastar) o los procreamos nosotros o más bien las europeas ..porque eso es algo que sólo pueden hacer las mujeres y no lo puede hacer ningún banquero ..y sino Game Over

Un abrazo

Muy bueno, pero quiero hacer algunas puntualizaciones. El interés negativo es malo para la solvencia de los bancos. No pueden trasladar ese rendimiento negativo a sus pasivos.

Los rentistas no sufren si la inflación es negativa. Los que sufren más son los empresarios y la inversión real. Pero la deflación es un interés positivo por mantener saldos reales de dinero.

El problema es salir de esa trampa.

Me parece un error lo que han han hecho esos bancos centrales, porque se están cargando la rentabilidad d la intermediación, sin conseguir subir la inflación. Piénsese en las Cías de Seguros. En cuanto la inflación sea positiva, los tipos volverán a ser positivos y habrá más crecimiento. Los tipos negativos retroalimentan la deflación, no la combaten.

En respuesta a Miguel Navascues

Claro, hablamos de tipos reales, es decir, tipos nominales menos inflación. En algunos países de Europa están en deflación o rozándola, en España en cambio los tipos no son negativos (o apenas lo son en los tramos muy cortos de la curva), y la deflación es más acusada (según el IPC oficial). En cualquier caso, poco importa, el concepto es el mismo, en una tendencia mundial hacia los tipos negativos, y una tendencia a la deflación que como bien dices, relativiza esos tipos negativos nominales...

¿Qué pasará cuando repunte la inflación? (si es que lo hace, ó mejor dicho, cuándo...). Lo normal es que repunten también los tipos, o eso deberían.

En resumen, los rentistas sí sufren, porque la deflación es muy relativa (lo dice el IPC oficial, pero eso no se "siente" así...), y los tipos negativos nominales es lo que todo el mundo ve en su cuenta, de la misma manera que te alegras de un euribor negativo por mucho que te digan que es que hay deflación...

Y en cuanto a los empresarios, lo veo al revés: unos tipos nominales negativos, o positivos pero muy muy bajos, son una excelente noticia si tienes un negocio que montar y una buena idea que explotar, porque vas a encontrar dinero muy barato.

Por último, el tema de bancos centrales es muy largo y polémico. No los defiendo, para nada, pero tampoco caigo en las críticas fáciles de los que los atacan frontalmente, porque siempre se dejan una parte de la historia sin contar (o sin analizar), que no digo que sea tu caso ;)

Saludos y gracias !

El gráfico de los depósitos en Francia demuestra que el interés negativo no desincentivando el ahorro.

En respuesta a Miguel Navascues

Francia y UK ..son casos especiales

Porque son los que tienen la edad de su población más baja ..así que es donde más sentido tiene el ahorro ..

Es decir pueden ser ..aunque más UK empresas de crecimiento ..el resto somos empresas que apuestan por las recompras y los dividendos ,como Apple después de Steve Jobs ..

La cuestión es que la demanda vía demografía sólo puede venir de una manera ..porque sino seguimos incidiendo en la rebaja de costes vía no tener hijos ..y un ahorro que no sirve para nada ..porque nunca ,y nunca es nunca ,el dinero será una mercancía

Eso es algo de hace 400 años que ya lo explico Tomás de Mercado ..un Sevillano

Un abrazo

En respuesta a Miguel Navascues

Las cuentas a la vista no son ahorro, son simplemente "dinero debajo del colchón", pero en el banco. En realidad ese dinero en cuentas corrientes refleja justamente el desincentivo al ahorro, es decir, los franceses no ahorrando, o mejor dicho, no intentando sacar una rentabilidad por sus ahorros, sino simplemente conformándose con mantener el valor nominal de sus ahorros. Sin rentabildiad, pero sin riesgo. Es el reflejo de dinero saliendo de productos de inversión (planes de pensiones, fondos de inversión etc), y quedándose "parados". Lo cual me parece muy digno: mejor tenerlo en cuenta corriente antes que prestárselo al Estado (vía fondos de pensiones por ejemplo) a un tipo negativo.

En cualquier caso es un gráfico superficial que solo muestra una pequeña parte de la realidad ;)

Saludos !

En respuesta a Niko Garnier

No estoy de acuerdo ..

Vuelvo a lo dicho por ti en el.post ..

La edad

Si esa cuenta a la vista es de una persona joven puede ser para comprarse un coche ..una tele o las vacaciones ..

Es lo que hacía yo de joven...comprar coches a tocateja ..yo y mucha gente .

Si son mayores si es guardarlo debajo del colchón seguramente ..

Pero si es un ahorro para pagar la Universidad a tu nieto o incluso tu jubilación en Canarias es ahorro

El problema viene cuando además de hacerlo gente mayor ..lo hace por una cantidad mayor de la necesaria ..entonces corrompes la naturaleza de la moneda ..

O viene el BCE y te pone tipos negativos y consigue que los estados se financien casi gratis ..

Pero sino rompemos la dinámica demográfica y de Invertir el dinero en algo ..que no sea sólo por la renta seguimos cavando

Ya sabemos que lo primero es dejar de cavar

Sobre los depósitos ..no se trata de decir no tienes razón ..

La cuestión es quedarse con lo fundamental o se da la vuelta la pirámide demográfica o da igual , si es ahorro o es colchón

Las políticas deben ir a tener más jóvenes y a educarlos y formarlos ..

Para que tengan hijos y compren pisos ..

Que recordemos las rentas inmobiliarias suponen el 20% del PIB patrio y el 33-35% del Yanki

Y sino hay gente, pues nada, solo hay que pensar en Detroit.

Un abrazo

En respuesta a Txuska berri

Esas rentas inmobiliarias/PIB me parecen imposibles. Im-po-si-bles

En respuesta a Miguel Navascues

Igual es que no sabes como se computa el PIB

Ojo a mi no me convence ..rallo ha puesto mil veces el argumento ..QUE NO ME CONVENCE ..pero bueno de las rentas por vivienda ..porque si te puede permitir ir mas holgado ..pero Cash no es

pongo ejemplo ..repito ejemplo

supongamos que hay 10 millones de viviendas en España..faltarian oficinas , naves industriales ..

pues 10milllones de viviendas por un supuesto alquiler de 10.000 euros que te ahorras

100.000 millones de euros

Es mas esa parte del PIB ..ha crecido desde el 2007 ..

Por eso todo lo que miden respecto al PIB ..incluida la deuda es un engañabobos

un abrazo

En respuesta a Txuska berri

Igual sí sé cómo se computa el PIB. Te digo que es imposible. Ahora bien, si lo dice uedq tan pancho. El PIB se reparte entre salarios (la mayor parte) beneficios (gran parte de lo que queda y rentas de la propiedad (donde entraría la inmobiliaria, y nunca será un 20% ni un 30% del PIB).

En respuesta a Miguel Navascues

Las rentas salariales no llegan al 50% del PIB

en alguna provincia mas industrial no llegamos ni al 40%

un abrazo

En respuesta a Txuska berri

en

http://www.ine.es/jaxiT3/Datos.htm?t=9130 hay una comparacion de VA total (PIB) VA por servicios inmobiliarios y VA por sector publico. el VA por servicios inmobiliarios e de 28 mm, algo más de la decima parte del PIB, que es de casi de 270 mm (precios corrientes). ni el 20% ni el 30%, apenas sube del 10%.

En respuesta a Miguel Navascues

No me funciona el enlace

De todas maneras sigo diciendo y lo he mirado ..

Desde 2007 y ya estaba en el 20% y es lo que mas pesa del PIB

Un abrazo

El imprimir dinero era lo que no se podía hacer tras la gran recesión de los '30 y en esta están imprimiendo el que creen necesario para que el Estado, último garante del bienestar de su población, garantice ese bienestar con un doble peligro: convertirnos en otra Grecia improductiva y no consigue bajar la presión fiscal...

Estoy de acuerdo con contigo en que los tipos bajos son signo de Estancamiento Secular (Summers). Pero los tipos negativos forzados por los BC son un error. Son una prueba que su política de QE ha fracasado: no ha elevado la inflación a un nivel normal. Son un error porque minan la cuenta de resultados de la banca, ya de por sí muy tocada. En cuanto a que es bueno para la empresa, no concuerdo. Es lo que dicen los clásicos, que aumenta el ahorro, baja el interés, aumenta la inflación... Pero la rentabilidad de las inversiones no se guía por el tipo de interés. Y en ZLR, es posible que esa rentabilidad este por debajo el tipo de interés, que no puede bajar más. Loa BC se han visto incapaces de fomentar la inversión por mucho que hayan bajado los tipos.

Hay un mundo entre los tipos de interés y la rentabilidad de la inversión, no un canal directo y despejado.

Yo ya empiezo tener un vacío interior,

para lo que nací ,para lo que me educaron (comprar pocilgas). todo,todo se ha ido a la miér,.... como lagrimas en la lluvia, jajaja

El tema de la natalidad viene de la posguerra

En un régimen del nacional catolicismo las mujeres solo servian para la función bilogica encomendada por el Creador parir y parir , durante tantos años eso está provocando un gran desiquilibrio, porque venimos de una situación anómala con cosecuencias que pueden ser desastrosas

Me da la sensacion de que no se han medido las consecuencias de darle a toda pastilla a la maquina de hacer dinero. Empezó como algo que iba a ser muy pasajero mientras las economias cogian velocidad y se saneaban, pero se estan perpetuando ante la falta de ganas de los gobiernos de hacer reformas estructurales que les resultan impopulares y ningún partido quiere perder un solo voto. En consecuencia, no se hacen las reformas necesarias y vamos aguantando con los papelitos para todos.

Curioso,pero todo son escenarios nuevos,con consecuencias impredecibles.Por eso es mejor fijarse en las empresas para invertir y no en la macroeconomia.

Cuando la gente no gasta y ahorra es por falta de confianza, en Francia deben de estar acojonados, mas vale tener que no desear,

Yo tengo pasta y no se que hacer con ella , pienso que la mejor inversion es no hacer nada, yo especulo apalancado , para mi trabajo el dinero como herramienta es secundario,

Yo mis posesiones las liquidé entre 2006 y 2007,

Todo empezó como un juego,

Yo lo llamo el juego de la camara de fotos, empieza hechando una foto imaginaria a una persona comprando un piso, que sale en el negativo ?

lo compra sin dinero o lo está vendiendo,

Heché una foto a la realidad politica economica, que salia en el negativo? exactamente lo que está ocurriendo,

la bendicion del euro a su maldicion, iban a subir los sueldos a nivel aleman y las pensiones, en el negativo no salia eso, sale lo contrario,

España desde mi juego está metida en el negativo de la foto, todo es al reves,

Si especulo apalancado es porque me meto en el negativo de la foto en esa realidad no se necesita dinero te lo prestan,

Estamos en una realidad negativa y no se sabe afrontar, porque solo sabemos afrontar realidades positivas las negativas las ignoramos, y a si nos luce el pelo

En mi juego no habia que tener posesiones, a los dos años Botin vendio

su ciudad financiera a un fondo inmobiliario y se puso de alquiler, tambien usa la camara de fotos o algo parecido?jajshaja

Que bien me lo paso, jajaja

A pesar de todo y de la realidad negativa, jahaja

Este juego me dá un equilibrio bestial , la relidad negativa tiene sus leyes universales, para la que no estamos preparados por naturaleza,

Si realmente conocieramos la realidad negativa se podria usar en nuestro beneficio general para no caer en ella y solamente de forma selectiva y controlada, jajajaja

Estos conocimientos son fantasticos son parte mi juego y yo pongo mis normas de forma naturales en una realidad imaginaria con ingredientes reales,jahahaja

El tiempo lo arreglará, como siempre. Hemos tenido otras crisis demográficas y se solucionaron. Ahora por ejemplo, existe un mundo fuera del mundo occidental, que sí tiene gente joven y con ganas de consumir. La grandes crisis periódicas como ésta, tardan sobre 10 años o más en resolverse (década perdida), después, poco a poco y por un motivo u otro volveremos al crecimiento. No hay otra, es la historia de la vida. Eso sí, se requiere cierta paciencia y tranquilidad de espíritu para no caer en el miedo.

Al final lo que corresponde es una economia de guerra, y en las economias de guerras se fabrican billetes para financiarse, lo bueno por ahora es que no hay guerra al estilio clasico en el que muere la juventud,y quedan los mayores ahora cada vez hay mas viejos porque no nacen jovenes, el resultado es parecido, ausencia de juventud , solo queda importarla. o fomentar la natalidad cosa que no se hace en una sociedad catolica pero claro cuesta dinero, y las mujeres con buen criterio de alguna manera dice al gobierno al clero , osea al machismo, que pareis vosotros con el culo o en probetas, o acaso hay que obligar a las mujeres a ser relegadas a ser un cacho carne con ojos y solo valen para parir, hay que fomentar la natalidad pero con dignidad para las mujeres respetando sus derechos, porque si nó netecemos irnos a la mierda ,jajaja,es que es todo muy triste , jajsjaja

" osea al machismo, que pareis vosotros con el culo o en probetas, o acaso hay que obligar a las mujeres a ser relegadas a ser un cacho carne con ojos y solo valen para parir, "

me parece que lo de la libertad de eleccion no te lo terminan de entender

tu puedes elegir comprar un Iphone o un huawei baratito

Un porsche o Un Dacia Baratito

Pero no te entienden que que tambien en esto hay una eleccion incluso economica ..

un abrazo

PD sigue asi, eres un fuera de serie

La libertad de eleccion es para el que puede, si yo tengo 10 hijos y tengo niñeras mi ejemplo no sirve ,

Pero si tienes hijos y te hechan de tu casa...

Hay dos tipos de libertad de eleccion los que pueden elegir lo que quieran colegios, educacion, etc, y los que nó, tienen eleccion,De todas formas tener un coche no es lo mismo que parir ,parir es el futuro, y solo lo hacen las mujeres y encima llevan las de perder... ,

Imaginate que una libertad de eleccion justa nos lleve a la decadencia a la desapricion,

Invertimos en cuidar bancos, en cuidar bosques , en ser mas preparados, para tener futuro, pero no invertimos en fomentar la natalidad, osea el futuro, por el hecho de que esta inversion "cuesta dinero ," pues como lo otro, pero vá vá en contra de los postulados liberales, por que en el fondo es como ayudar a la chusma y la chusma en realidad son vagos, porque si no tienes, haber estudiao mas, jajaja

Claro hablar de libertad de eleccion .......

Yo lo que noto es que los liberales hablan de libertad ,

y tienen claras sus recetas,

Pero se olvidan de que ellos van en moto y los otros en alpargatas, y lo

s que van en alpargatas no tienen libertad de eleccion

Yo estoy de acuerdo con las recetas liberales pero empecemos todos en alpargatas, o todos en moto,

Porque si al final todo es cuestion del ventajismo...,

Jahaja

Saludos

PD. No tengo sentido del ridiculo, jajajajs

"Pero si tienes hijos y te hechan de tu casa."

pues no se tienen hijos

es mas en el 93 se hizo un minimo en la natalidad ..tambien estabamos fatal 3 devaluaciones en 8 meses..

asi que yo opte libremente por no tener hijos ..junto con mi mujer ..que tampoco es que tuviera que convencerla

si vamos debajo del puente iremos nosotros..y la deuda ya veremos quien la paga ..

un abrazo

Pues eso es lo que tambien pasa lo que pasa te hechan hasta con hijos, de cargan el futuro y luego se dice que se invierte en sostenibilidad,jajsja

Jesus te vas al puente porque no tienes remedio, no es por eleccion, bueno puedes elegir estar al raso

Jajahaj

El teclado inteligente me hace sentitr tonto, jajajs

Yo ya tengo la receta para salvar a España fomentar la natalidad, lo que pasa es que no se si lo recogen los libros de Rallo, jajaja

La verdad es que no todo el mundo puede ser liberal, pues que se mueran o no nazcan, jajajajs

En respuesta a Pepe Mary Y el chucho de colastani

El truco de fomentar la natalidad , es coger el halicoptero de D. Miguel, y ayudas a la gente de forma indirecta y los liberales se tienen que callar, las rentas mejorarian y la economia seria mas alegre, y se invierte en futuro,no solo en bancos y fabricas tambien en capital humano

Pero antes muertos que hacer esto....en fin ...jajaja

En respuesta a Pepe Mary Y el chucho de colastani

Has cambiado de nombre! me gustaba más cuando te llamabas Pepe Mary Fe...

En respuesta a Pepe Mary Y el chucho de colastani

Coño que se fabrica dinero para que los funcionarios cobren al final de mes, y muchos son liberales, jajaja

En respuesta a Miguel Navascues

Es que con la cara que tengo....mi foto , me afecta en la personalidad, estoy indentificado con el chucho de mi amo, jajaja

En respuesta a Pepe Mary Y el chucho de colastani

Y tambien muchisimos son sindicalistas, me parece que tienen un millon de horas para dedicar al sindicato pero sin justificar, vamos que se pueden ir a la playa sin justificar

Pero todos liberales y sindicalistas cobrando de la máquina, pero fomentar la natalidad va en

contra de los postulados liberales , jajaja,

Ylos sindicalistas dicen que eso es de la extrema derecha, jajaja

asi estan las cosas ocidente en decadencia y emergentes para arriba,las bolsas sobrevaloradas por falta de alternativas,como se dispare la inflacion alucinamos y todos a inmuebles