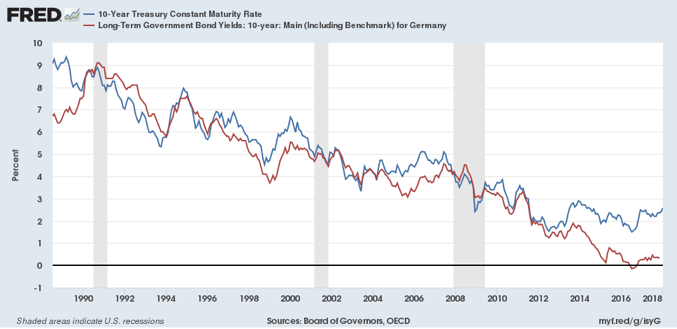

En el gráfico, los tipos de interés a 10 años de EEUU y Alemania (como representación del euro, ya que no tenemos una serie para el Euro),

Obsérvese que después de veinte años de similitud, como si sólo se pudieran separar brevemente, desde hace seis años se produce un decoupling creciente del tipo de interés USA, que llega a alcanzar un diferencial del 2%.

¿Qué diferencias macroeconómicas justifican tal comportamiento? Como vemos en el gráfico siguiente, los precios no, pues en los últimos años han convergido las tasas de inflación del IPC deambos paises.

Ergo, en Alemania hay un tipo de interés real negativo y desde luego mucho menor que el de EEUU.

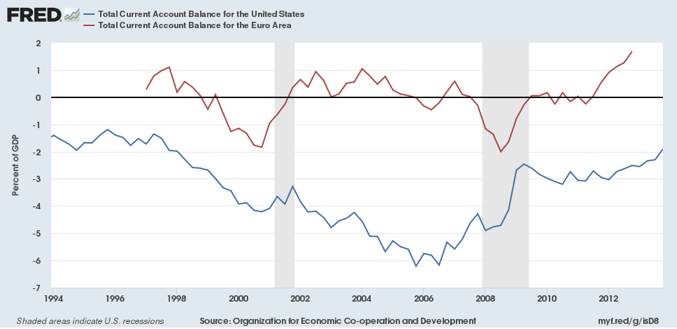

Lo único que puede explicar esto es una notable diferencia en la tasa de ahorro a favor de Europa, que es obvia y demostrable en la comparación de las Balanzas de Pagos entre ambas zonas, que no están midiendo la dimensión de la demanda interna, y con ello, la diferencia de ahorro.

La BdP/PIB de la zona Euro es más estable y está en signo positivo, mientras que la de EEUU, aunque ha mejorado su déficit, está en zona negativa, y la brecha parece que se abre. Hay que decir que detrás del superávit de la zona Euro juega un papel esencial el enorme superávit de Alemania, que es superior al 7% del PIB (el mayor del mundo, más incluso que China), la otra cara de la moneda de su inmenso ahorro.

Los tipos de interés tienen un componente de expectativas muy importante, y el diferencial marcado y creciente están diciendo que se prevé para EEUU un aumento de la demanda interna, del déficit exterior, a cuenta del déficit público que se espera genere la nueva ley ya aprobada de Trump, un aumento del déficit en el momento cíclico menos indicado, con el PIB casi seguro por encima del potencial. Es decir, la inflación va a crecer, como anuncian los tipos de interés, casi inevitablemente.

Mientras, en Europa, el excedente de ahorro y la férrea disciplina impuesta por Alemania, que poco va a cambiar, mantienen el tipo de interés en Alemania y muchos países del euro en tipos realesnegativos.

Luego es de esperar que en los tres gráficos asistamos a un aumento de los diferenciales, por razones macroeconómicas, concretamente porque el ahorro neto se va a mantener estable en la zona Euro, mientras que en EEUU lo más seguro es que aumente en desahorro.

¿Es económicamente correcta la posición de exceso de ahorro de Alemania y de la zona Euro? Todo signo positivo de la tasa de ahorro tiene otra cara de la moneda, que es una inversión en capital más baja de la que se pudiera alcanzar. Aquí se traslucen dos filosofías distintas, una que prioriza la inversión, sea pública (Trump) o privada, y otra que prioriza el guardar siempre un excedente para el futuro. Lo que pasa es que en Alemania ese futuro ya dura mucho (se renueva y refuerza todos los años), porque cada vez es mayor el ahorro neto que impide una tasa de capital mayor, también en los otros países de la zona. La menor demanda de capital comparada entre ambas zonas se deja notar por ejemplo en la diferencia del crédito acumulado en los sectores no financieros (familias, empresas y Estado), como vemos aquí,

Diferencia que se tiene que notar en otros instrumentos financieros de captación de capital, como la renta variable. (Es más, sospecho que las diferencias de comportamiento en los mercados de renta fija que comenta Hugo Ferrer tienen una parte de la explicación en estas diferencias que detectamos.)

El futuro está en el equilibrio intertemporal entre ahorro e inversión, y la actitud de Alemania es criticable porque comprime el capital y porque la razón última es un euro que le beneficia, tanto frente al dólar como frente a los demás países de euro. Lo sano es que Alemania se revaluara frente al mundo, pero sin forzar la revaluación de sus compañeros en el euro. Pero tampoco EEUU va en dirección tranquilizadora.