Introducción:

Hoy voy a presentar mi tesis de inversión en Golden Arrow Resources (Ticker: TSX-V:GRG; ISIN: CA38080W1023), una small-cap canadiense dedicada a la exploración, desarrollo y producción de proyectos mineros en Argentina.

Historia:

Golden Arrow forma parte del Grosso Group, una empresa de gestión especializada en la exploración de recursos minerales. Grosso Group, presidido por el fundador del grupo y de Golden Arrow, Joseph Grosso, cree firmemente en el potencial minero de Argentina y ha centrado los esfuerzos de exploración allí desde 1993, cuando el país se abrió a la inversión extranjera. El éxito del Grupo en el descubrimiento de minerales, así como sus logros en las relaciones con la comunidad y el gobierno, lo han convertido en un explorador de gran prestigio en Argentina.

El 1 de octubre de 2015, Golden Arrow lanzó un comunicado en el que se anunciaba la creación de una joint-venture (combinación de negocios) con SSR Mining. Esta joint-venture (llamada Puna Operations Inc), combina la mina y planta de procesamiento de mineral de Pirquitas (propiedad de SSR Mining) con el proyecto de mina de plata, zinc y plomo de Chinchillas (propiedad de Golden Arrow).

Esta joint-venture beneficia a SSR Mining, ya que permite que la planta de procesamiento de Pirquitas siga en funcionamiento (la mina de Pirquitas ha finalizado la producción a principios de este año) rentabilizando así la inversión que realizó en su construcción. Además SSR Mining dispone una flota importante de camiones que facilitarán el transporte del mineral de la mina de Chinchillas a la planta de procesamiento de Pirquitas (a 40 km de distancia entre ellas). Con todo esto, SSR Mining consigue la propiedad del 75% de la joint-venture

Por otro lado, esta joint-venture también beneficia a Golden Arrow, que pasa de ser una empresa en proyectos de exploración a una empresa productora con un 25% de participación en una planta de procesamiento, una mina en producción hasta principios de 2018 y otra mina en fase de desarrollo. Además, esto crea sinergias en los costes que supondría construir todas estas infraestructuras.

Así pues, en diciembre de 2017, el gobierno argentino de Maurico Macri da permiso para el desarrollo del proyecto de Chinchillas y se inicia la construcción de toda la infraestructura necesaria.

La extracción de la mina de Chinchillas y el transporte hacia Pirquitas ha empezado estos días y se prevé que se siga desarrollando con normalidad.

Futuro:

La producción de Chinchillas debería dar a Golden Arrow por su participación del 25%, el equivalente a 2 Millones de onzas de plata anual durante 8 años.

Además, se espera que se produzca una spin-off (salida a bolsa de una filial) de sus activos en fase de exploración (200.000 hectáreas en total), manteniendo alrededor del 40% de participación.

Para más información dejo aquí la presentación corporativa, donde se detalla todo esto.

Feasibility Study de Chinchillas:

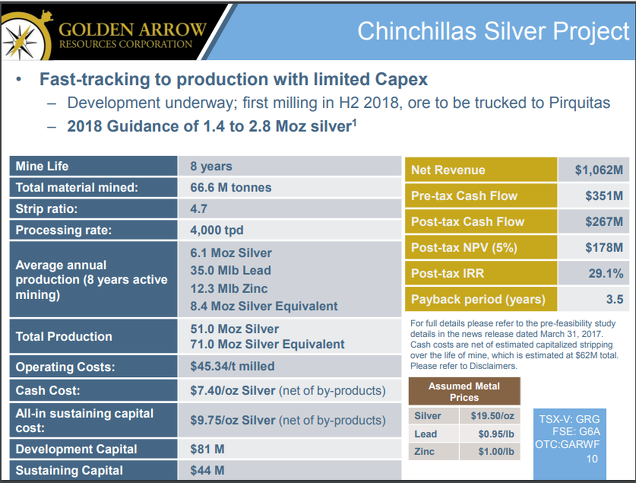

Si nos fijamos en la diapositiva 10 de la presentación corporativa, vemos el Feasibility Study (estudio de viabilidad) del proyecto de Chinchillas en base a 100% (por lo tanto, a Golden Arrow le corresponde el 25% de estas cifras).

Bajo mi punto de vista después de analizar otros proyectos de características similares, me parece que han sido algo conservadores.

En primer lugar, han previsto una vida útil de la mina de 8 años pero en mi opinión pude llegar hasta 10 años considerando el grado de mineralización.

En segundo lugar, los ingresos de 1062M$ se quedan algo cortos si consideramos que hay 71 Moz Equivalentes de plata x 16$/oz (precio actual que probablemente se más bajo que el precio medio de los próximos 8 años) = 1136M$.

Por último, es verdad que el precio que se asume de 19,5$/onza de plata es más elevado que el precio actual pero por otro lado, la subida reciente del zinc y el plomo compensan esta bajada.

Considerando unos ingresos conservadores de 1100M USD, obtendriamos un Net Present Value (5%) de ~185M$ sobre la totalidad del proyecto. Por lo tanto el valor estimado de la participación del 25% de Golden Arrow sobre el proyecto de Chinchillas es de ~46M USD o lo que es lo mismo ~61M CAD.

Si comparamos estos 61M CAD con los 58M CAD de capitalización después de dilución (a 0,5 CAD/acción), podría parecer que no existe ningún tipo de descuento. Nada más lejos de la realidad. Aquí no estamos valorando la caja neta de la empresa y las 200.000 hectáreas en fase de exploración. Siguamos por lo tanto con la valoración.

Valoración:

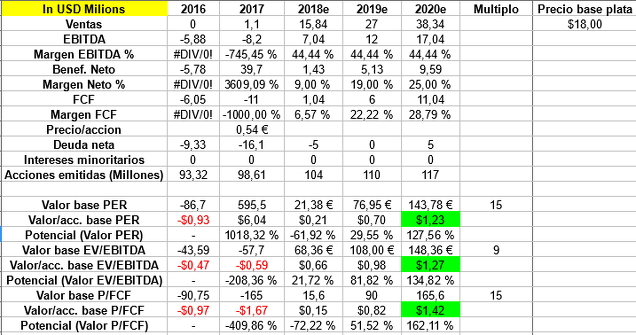

Para la valoración he tomado en cuenta 3 escenarios: base, pesimista y optimista.

Para el escenario base he considerado un precio de venta de la plata de 18$/oz, precio que considero conservador para la plata en 2020. Los datos están en USD.

En el escenario base el precio objetivo para 2020, sería 1,25 USD/acc. o lo que es lo mismo 1,63 CAD/acc. Esto nos dejaría un CAGR del 48% !!!

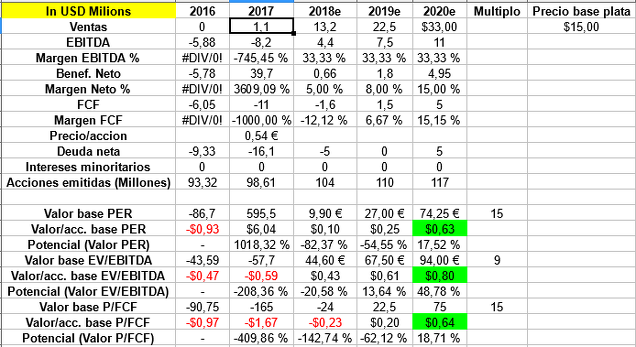

Para el escenario pesimista he considerado un precio de venta de la plata de 15$/oz, precio que considero muy bajo para la plata en 2020. Los datos están en USD.

En el escenario base el precio objetivo para 2020, sería 0,65 USD/acc. o lo que es lo mismo 0,85 CAD/acc. Esto nos dejaría un CAGR del 19% (no está nada mal...).

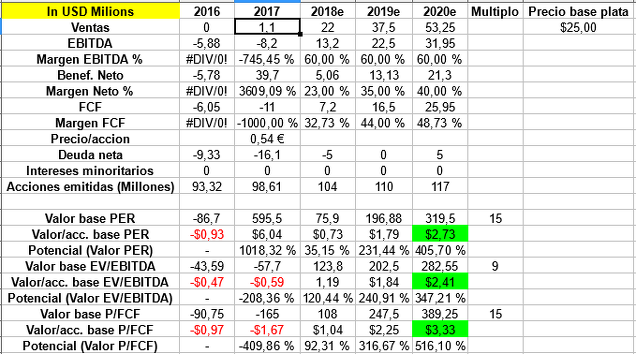

Para el escenario optimista he considerado un precio de venta de la plata de 25$/oz, precio bueno para la plata en 2020, dada la oferta y la demanda. Los datos están en USD.

En el escenario base el precio objetivo para 2020, sería 2,7 USD/acc. o lo que es lo mismo 3,5 CAD/acc. Esto nos dejaría un CAGR del 90%!!!

Obviamente, este escenario sería muy optimista, ya que aquí se daría por hecho que la producción no para ni un solo día, que no se produce ningún incidente, que no se emiten más warrants o opciones y que el precio de la plata tampoco para de subir. No obstante, nos sirve para ver el potencial de subida que tiene ante un fuerte aumento del precio de la plata.

Pros de la tesis de inversión:

- La familia Grosso tiene el 50% de las acciones de Golden Arrow. Esto produce una alineación de intereses.

- La familia Grosso también es propietaria de Blue Sky Uranium y Argentina Lithium. Tienen experiencia en el sector.

- Se prevé que haya adquisiciones de nuevas propiedades.

- Una posible spìn-off de los activos en fase de exploración sería un fuerte catalizador, dada la inyección de caja que esto supondría.

- Todos los permisos necesarios ya han sido obtenidos.

- La alianza con SSR Mining generará sinergias a nivel de costes.

- El descubrimiento de una zona de alta mineralización en alguna de las propiedades en fase de exploración (Antofalla, Pescado, Mogote...) supondría un catalizador brutal.

- La situación de caja de la empresa es bastante cómoda por ahora y no tienen deuda.

- El AISC (All-in-sustaining cost) del proyecto de Chinchillas es de unos 10$/oz. Por encima de eso, ganan dinero.

- Personalmente, soy bastante alcista con la plata a largo plazo (como comenté aquí).

Contras de la tesis de inversión:

- Un posible cambio de gobierno en Argentina que fuera contrario a la minería pondría en dificultades a la empresa, afectaría a todo el sector.

- Una caída en el precio de las materias primas, sería tomado como un evento negativo.

- Paradas en la producción e inversiones en nueva maquinaria afectarían negativamente.

- Posibles ampliaciones de capital o emisiones de warrants o opciones para financiarse diluirían al accionista. Pese a esto, creo que Joseph Grosso hará todo lo posible para proteger al accionista.

- Un cambio de CEO sería sin duda un hecho negativo.

- Esta empresa es una micro cap, con el riesgo que ello supone.

Enlaces de interés:

Documentos presentados al SEDAR (CNMV canadiense)

Página web corporativa

Golden Arrow Resources: Undervalued With Catalysts (Steven Goldman)

How Undervalued is Golden Arrow Resources? (Peter Epstein)

Streetwise Reports - Golden Arrow Resources

Entrevista a Joseph Grosso - 15/3/18

Entrevista al director de comunicación de Golden Arrow - 7/11/17

Entrevista al Vicepresidente de Golden Arrow - 6/6/18 (muy interesante)

Research Report de SilverStockAnalyst.com (Target price 1,38 USD/sh.)

Research Report de Fundamental Research Corp.

Tour 3D por las instalaciones de Chinchillas-Pirquitas

Vídeo de despedida de la mina de Pirquitas (en español)

Espero que os haya gustado el artículo y no dudéis en comentar.

Este artículo no debe ser tomado como una recomendación de inversión. Su objetivo es meramente didáctico y bajo ninguna circunstancia una persona debe actuar únicamente sobre la información contenida en el mismo.