Hace unas semanas en el Club de Inversión de "El Arte de Invertir" escuché hablar de una pequeña empresa inglesa llamada Maintel Holdings. Alejandro Estebaranz la miró un poco por encima y le pareció muy interesante, lo que despertó mi curiosidad y me puse a analizarla en profundidad.

Presentación de la Compañía

Maintel es una small cap inglesa de apenas unos 117 millones de £ de capitalización bursátil fundada en 1991 y que comenzó a cotizar en lo que sería el mercado alternativo inglés (AIM) en 2004. Desde entonces su evolución en bolsa ha sido espectacular al pasar de cotizar a 1,13£ hasta los 8,15£ actuales.

Maintel se encarga de proveer servicios relacionados con telecomunicaciones a empresas públicas y privadas en Inglaterra e Irlanda. Por un lado se encarga de las telecomunicaciones internas de la compañía y desde 2016 con la adquisición de Azzurri y su plataforma ICON está centrando sus esfuerzos en conectar todas sus comunicaciones en la nube para ofrecer así un mejor servicio a sus clientes.

En 2017 la empresa ha adquirido Intrinsic Technology Ltd por 4,9 millones de £ para reforzar su posición en la seguridad de las comunicaciones, área fundamental debido a los recientes ciberataques.

Maintel trata de conectar a todos los trabajadores de una misma empresa entre ellos o con cualquier cliente del mundo.

Para ello la empresa cuenta con 3 líneas de negocio que son:

- Managed services and technology división: Es la principal división del grupo y se encarga de la gestión y mantenimiento de las comunicaciones (incluidas las alojadas en la nube). También se encarga de desarrollar diferentes proyectos y servicios de consultoría según lo requiera el cliente. Ha aportado una facturación en 2017 de 79,386 millones de £ habiendo aumentado un 24% respecto a 2016. Sin la adquisición de Intrinsic el crecimiento orgánico hubiera sido de un 11%.

- Network services división: Se ofrecen todo tipo de servicios de comunicaciones, incluidas redes MPLS, servicios de acceso a internet, servicios de telefonía SIP y soluciones de telefonía IP. En 2017 ha aportado una facturación de 46,795 millones de £ habiendo aumentado un 25% respecto a 2016. El crecimiento orgánico en esta división ha sido del 23%.

- Mobile división: Esta división obtiene sus ingresos de las comisiones recibidas por los acuerdos de distribución con Vodafone y O2 y por la administración de dispositivos móviles. Es el área que menos aporta al grupo y donde no se espera crecimiento a largo plazo sino más bien lo contrario. En 2017 los ingresos fueron de 6,898 millones de £ habiéndose reducido un 1% respecto a 2016 (La adquisición de Intrinsic no ha tenido impacto en esta línea de negocio).

Las ventas de Maintel en 2008 fueron de £19,4M, en 2013 de £31,1M y en 2017 han sido de £133M. Un crecimiento espectacular en los últimos años que se explica por 3 grandes adquisiciones que se han llevado a cabo desde 2014: En octubre de 2014 adquieren Proximity por un importe de £11,9M aportando un Goodwill a la compañía de £5,19M. Esta compra supuso unas ventas para Maintel en el siguiente año de £12,3M por lo que la compra se hizo a unas 7,5x EBITDA.

En mayo de 2016 se lleva a cabo la mayor adquisición por parte de Maintel al comprar Azzurri por un importe de £47,02M y aportando un Goodwill a la compañía de £26,2M. Azzurri supuso un incremento en ventas para Maintel de £57,8M en 8 meses, que si extrapolamos a 12 meses nos sale unos ingresos de unos £86M. Podemos ver por tanto que la compra se hizo a menos de 1x ventas y a unas 5x EBITDA.

La última adquisición llevada a cabo ha sido en agosto de 2017 donde la empresa adquirió Intrinsic Technology Ltd por un importe de £5,25M y aportó un incremento en Goodwill a la compañía de £3,5M. Intrinsic ha supuesto un aumento en ventas por 5 meses de £8,9M lo que serían unos £21,5M en 12 meses. En este caso Intrinsic se ha adquirido a menos de 3x EBITDA.

A pesar de que la última adquisición se ha hecho con la caja que poseía la empresa, Maintel ha tenido que endeudarse para comprar estas empresas. Mientras que en 2013 la empresa poseía una deuda neta de £1,2M, es decir 0,26x EBITDA, en 2017 la deuda neta es de £27,3M, unas 2,3x EBITDA. El hecho de que la deuda haya aumentado considerablemente no pone en peligro al negocio ya que también lo han hecho las ventas y los beneficios, y como hemos visto anteriormente la directiva ha adquirido empresas a buenos precios y ha sabido aportar valor, por lo que no considero que sea un gran riesgo actualmente.

La recurrencia en las ventas ha descendido hasta el 71% en 2017 (en 2016 fue del 73%) como resultado de la adquisición de Intrinsic, cuya tasa de recurrencia en ventas antes de ser adquirida por Maintel era del 56%.

Muchas veces se piensa que las cuentas presentadas por las pequeñas empresas son más manipulables y menos fiables que las presentadas por las grandes multinacionales. Yo personalmente opino lo contrario, ya que una empresa auditora no se va a jugar su prestigio al mentir en la auditoría de una empresa pequeña, pero si es posible que lo haga para no perder a un gran cliente. En este sentido algo que aporta tranquilidad es que la empresa auditora encargada de velar por la fidelidad y la transparencia en las cuentas de Maintel es BDO LLP, empresa auditora que se sitúa por detrás de las “Big Four”

Situación Financiera

Como hemos comentado anteriormente la empresa ha tenido que aumentar considerablemente la deuda en estos últimos años para poder realizar las adquisiciones. Esto supone un mayor riesgo para la compañía si el negocio se deteriora, pero la deuda sigue estando dentro de unos niveles razonablemente controlables y la cifra de negocios sigue aumentando año tras año. Además el actual sentimiento pesimista en las empresas de UK por el Brexit es lo que está permitiendo a Maintel hacerse con muy buenos negocios a precios realmente atractivos en un contexto marcado por la estabilidad económica y donde los múltiplos pagados por las empresas comienzan a ser exigentes.

La empresa tiene actualmente una deuda a largo plazo que vence entre 2019 y 2020 por valor de £30,7M, donde lo normal es que la mayoría de esta sea pagada (si no se llevan a cabo más adquisiciones).

La parte del Equity representa solamente un 24% del total de sus activos y Maintel ha obtenido en 2017 un ROE del 16,79% sobre este, aunque hasta 2015 el ROE era de un 60%.

El ROCE sin contar el Goodwill de la empresa en 2014 era del 102,50% y en 2017 del 26,96%, pero si lo calculamos con el Goodwill nos sale un 28,68% y un 9,57% respectivamente (en 2013 fue del 63,57%). Este descenso se explica por las fuertes adquisiciones que se están llevando a cabo estos últimos años, pero lo normal es que con el paso del tiempo se vuelva a situar en tasas cercanas al 30% ya que el negocio no requiere de gran inversión en capital ni de contar con muchos activos.

El EBITDA y EBIT en 2014 fueron del 12,92% y 9,41% respectivamente y en 2017 han descendido hasta alcanzar un 8,85% y un 4,42%. Sin embargo, lo normal es que a medida que se integren los negocios y se vayan alcanzando sinergias los márgenes mejoren considerablemente. De hecho la propia directiva ha anunciado al presentar los resultados de 2017 que en los primeros meses de 2018 las ventas estaban yendo muy bien y se espera un crecimiento sustancial del EBITDA para este año.

En estos dos últimos años la empresa ha incurrido en una serie de gastos extraordinarios por las adquisiciones llevadas a cabo. Si ajustamos esto el Beneficio Neto obtenido por la empresa en 2017 es de unos £4,5M pero el FCF generado por la compañía ha sido de unos £8,8M ya que Maintel amortiza más de lo que realmente necesita invertir en CAPEX para su negocio. Para calcular el FCF no he tenido en cuenta la variación en Working Capital ya que una parte considerable de su crecimiento en los últimos años ha sido inorgánico, y además el efecto se netea prácticamente los últimos 10 años.

Management y Accionariado

Sin duda alguna la directiva ha sabido incrementar el valor para el accionista en cada uno de los anteriores años ya que los fondos propios de la compañía han aumentado a una tasa CAGR del 47% desde 2008 (ayudado por las adquisiciones).

Por un lado han conseguido adquirir buenos negocios a buenos precios en estos últimos años, pero también han sabido retribuir al accionista a través de un dividendo creciente año tras año. En 2017 se pagaron £4,55M lo que supone una rentabilidad por dividendo actual del 4%.

El sueldo de toda la directiva en 2017 ha sido de £1,166M (en 2016 fue de £1,208M) lo que representa un 25% del Beneficio Neto (no llega ni al 1% de las ventas) algo bastante razonable dadas las cifras de las que estamos hablando.

En 2009 con la entrada del nuevo CEO, Eddie Buxton, se acordó un plan de retribución en opciones para éste por una cuantía de 215.636 acciones que recibiría en 2019 y donde el strike se fijó en 200p y 300p, por lo que es casi seguro que se ejecutarán.

Los intereses de la directiva están totalmente alineados con los intereses de los accionistas ya que poseen cerca del 40% de las acciones de la compañía. El fundador J.D.S. Booth posee más del 23% de las acciones por lo que se juega algo en la compañía “Skin in the game”.

Los otros 3 accionistas mayoritarios son Hargreave Hale Ltd (16,2%), J.A. Spens (14,7%) y Herald Investment Trust Plc (5,7%).

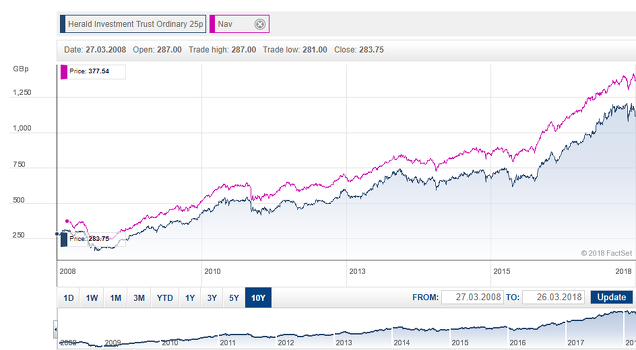

Investigando un poco he averiguado que Herald Investment Trust se centra en invertir en pequeñas y medianas empresas centradas en los sectores de la tecnología, comunicaciones y media. Aquí se puede observar su rentabilidad en los últimos años:

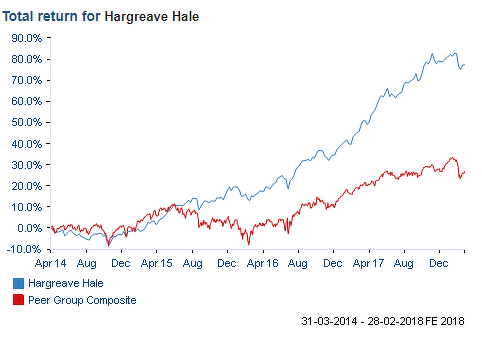

Si miramos los retornos de los últimos años de Hargreave Hale podemos observar que rentabilidad ha sido muy buena también:

Sin duda parece que en ambos casos saben lo que hacen por lo que aporta cierta tranquilidad que más del 20% esté en sus manos.

Cabe destacar que solo cerca del 30% de las acciones está en manos del público lo que hace que junto a su tamaño, la acción sea tremendamente ilíquida y por tanto sea una desventaja para la mayoría de fondos, pero no para los inversores particulares para los que es una gran oportunidad.

Riesgos y Oportunidades

En cuanto a los riesgos de la compañía hay varios puntos a tener en cuenta:

- El primero es el riesgo asociado al Brexit ya que si la actividad se resiente fuertemente y muchas empresas abandonan el país, sin duda alguna Maintel se vería perjudicada ya que su negocio se centra exclusivamente a día de hoy en UK e Irlanda.

- El riesgo disruptivo está presente ya que la tecnología avanza rápidamente y la forma en la que nos comunicamos hoy puede no ser la misma que dentro de 10 años, por lo que la empresa debe estar preparada para los posibles cambios que pudieran aparecer.

- El tamaño de la empresa hace que no tenga ninguna ventaja competitiva fuerte “moat”, por lo que las empresas grandes podrían fácilmente atacar su castillo.

- El riesgo regulatorio en las telecomunicaciones es alto y cualquier día podría aprobarse una ley que cambiara las reglas del juego y podría ser una seria amenaza.

Pero también hay ciertos puntos favorables y oportunidades a la hora de invertir en Maintel:

- Avaya es uno de los mayores clientes de Maintel y se encuentra inmerso en un proceso de restructuración por lo que tanto en 2016 como en 2017 se están produciendo ciertos retrasos en algunos pedidos. Sin embargo esta situación tenderá a normalizarse y las ventas aumentarán fuertemente.

- Con la nueva plataforma ICON se están ganando muchos contratos y el grado de recurrencia es muy alto al tener alojados varios servicios al cliente, lo que con el tiempo podría forjar una ventaja competitiva ya que el coste de cambio sería alto para los clientes.

- No olvidemos que Maintel es también una empresa muy pequeña con un gran potencial por delante, por lo que una más grande podría llegar y adquirirla y seguramente bastante por encima del precio que se está pagando hoy en el mercado.

- Actualmente vivimos en la era de la información y la comunicación y cada vez en más empresas se potencia el uso del teletrabajo para fomentar la conciliación familiar.

- La empresa es tremendamente ilíquida y pequeña por lo que el potencial todavía es muy grande.

- Hay un accionista mayoritario detrás que se juega mucho y por tanto todas sus acciones irán encaminadas a incrementar el valor de la compañía.

- Actualmente Maintel centra su negocio en Inglaterra e Irlanda sin tener presencia internacional, pero si con el tiempo deciden expandirse y abrirse a nuevos mercados el crecimiento podría ser mucho mayor.

- El Brexit nos ha dado la oportunidad de encontrar buenas inversiones en UK y además el tipo de cambio GBP/EUR se encuentra en el rango bajo de los últimos años. Predecir lo que van a hacer las monedas me parece tremendamente complicado o imposible, pero mejor comprar ahora cuando el tipo de cambio se sitúa en 1,14 que cuando estaba en 1,50.

Valoración

Actualmente la empresa cotiza a los siguientes múltiplos (En años anteriores se han mantenido más o menos estables en estos rangos):

Múltiplo PER

| 26x

|

Múltiplo P/FCF

| 13,5x

|

Múltiplo EV/EBITDA

| 12,5x

|

Múltiplo EV/EBIT | 25x |

La gente que se fija únicamente en el PER descartaría esta empresa desde el primer momento al ver que cotiza a 26x Beneficios, pero si analizas un poco más en profundidad te das cuenta de que el Beneficio Neto en esta empresa sirve de poco. Por ello considero que para valorar la empresa de la forma más correcta posible es utilizando el FCF y el EBITDA ya que como hemos visto antes la amortización es menor que el CAPEX y por ello la empresa genera más caja de la que refleja su contabilidad.

Para llevar a cabo la valoración he planteado 3 escenarios:

El primero es un escenario pesimista donde asumo un crecimiento de un 6% para los próximos años y donde los márgenes se mantienen deprimidos y por tanto aplico unos múltiplos de P/FCF de 12 veces y un múltiplo de EV/EBITDA de 8 veces. La valoración por tanto es la siguiente:

| 3 Years | CAGR 3 Years | 5 Years | CAGR 5 Years |

Múltiplo P/FCF | 10,4

| 8,50%

| 11,78

| 7,60%

|

Múltiplo EV/EBITDA | 8,13

| -0,10%

| 10,65

| 5,50%

|

Es poco probable que ocurra esto, pero aun dándose esta situación es poco probable que perdamos dinero y lo más probable es que hagamos algo de dinero.

El segundo es un escenario optimista donde asumo una tasa de crecimiento en ventas de un 14% para los próximos 5 años (tasa incluso menor a la que se produjo entre 2008 y 2015 antes de la gran adquisición de Azzurri, que fue del 14,7%) que es probable que consiga entre crecimiento orgánico e inorgánico. Los márgenes mejoran progresivamente hasta situarse en la media de años anteriores y por tanto aplico unos múltiplos de P/FCF de 15 veces y un múltiplo de EV/EBITDA de 10 veces. La valoración sería la siguiente:

| 3 Years | CAGR 3 Years | 5 Years | CAGR 5 Years |

Múltiplo P/FCF | 19,69

| 35,00%

| 25,87

| 26,50%

|

Múltiplo EV/EBITDA | 15,88

| 25,70%

| 22,95

| 23,50%

|

Por último un escenario base donde asumo un crecimiento del 10% para los próximos años y una mejora de los márgenes, pero sin llegar a alcanzar los márgenes del pasado. Los múltiplos que utilizo son de P/FCF de 14 veces y un múltiplo de EV/EBITDA de 9 veces y la valoración es la siguiente:

| 3 Years | CAGR 3 Years | 5 Years | CAGR 5 Years |

Múltiplo P/FCF | 14,74

| 21,80%

| 18,02

| 17,20%

|

Múltiplo EV/EBITDA | 11,39

| 11,80%

| 15,62

| 13,90%

|

Conclusión

Lo primero recalcar que esta es una valoración personal a la que he llegado después de haber analizado durante mucho tiempo la empresa, pero en la que puedo estar equivocado. Por tanto esta tesis no es ninguna recomendación de ningún tipo acerca de si invertir o no en la empresa, ya que cada persona tiene que realizar su propio análisis y llegar a sus propias conclusiones. Las tesis las realizo para mejorar mi proceso como inversor y para que quizás alguien se interese por las empresas y así poder contrastar opiniones.

En mi opinión el margen de seguridad en esta empresa es grande dado el alto potencial de crecimiento que tiene la compañía en los próximos años. Veo probable obtener en 5 años tasas de retorno anualizadas de mínimo el 15% y por ello he decidido invertir en Maintel. A pesar de ser una small cap la calidad del negocio es incuestionable y por ello los múltiplos actuales son altos. Esto puede hacer que muchos inversores no analicen la compañía, pero si profundizas un poco te das cuenta de que puede ser una gran inversión.