Las recientes crisis, de la pandemia y de la guerra de Ucrania han prendido en la inflación. Una inflación, que a pesar de tener su origen principalmente en un shock de oferta negativo, se ha tratado a través de la política monetaria como su se tratase de un shock de demanda positivo. Lo cual puede tener su lógica para anclar las expectativas de inflación y evitar efectos de segunda ronda.

La cuestión es que este abordaje ha dado lugar a un escenario sobrevenido que ha conducido a una disyuntiva a los bancos centrales, dado que esta estrategia ha presentado efectos secundarios. Ha incrementado la fragilidad del sistema financiero al reducir el valor de los activos en cartera generando pérdidas latentes.

Este ha sido el gran problema del SVB, existiendo el riesgo de contagio al resto del sistema financiero, incluso a pesar de ser un banco de tamaño mediano y no considerarse un banco con riesgo sistémico.

Pero el escenario ha llevado a plantearse a algunos analistas si no estaremos entrando en una nueva fase de política monetaria caracterizada por la dominancia financiera, en que aunque se produzcan nuevas subidas de tipos, estas serán más ponderadas.

En cualquier caso, La historia está plagada de pánicos bancarios y quiebras. La película de Mary Poppins nos lo recordaba. Y muy recientemente, hemos sufrido la crisis bancaria de 2008.

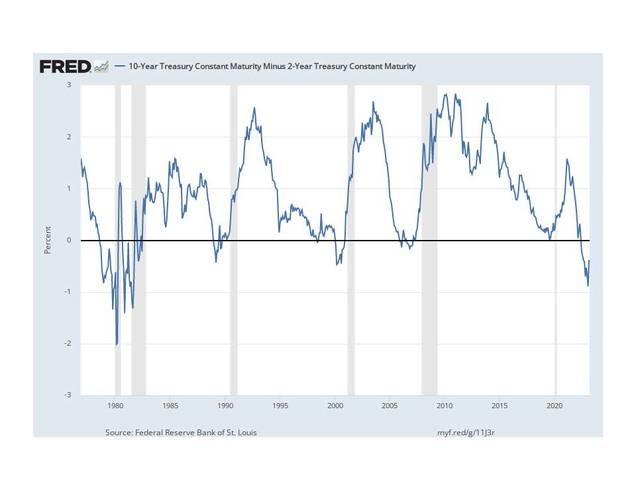

Ahora, y aunque el origen no tenga nada que ver con el episodio de 2008, volvemos a sufrir un caso semejante. Ha quebrado un banco de tamaño mediano en USA, el Silicon Valley Bank (SVB). Un caso que ha hecho correr ríos de tinta discutiendo tanto su efectividad como la moralidad del rescate de sus depósitos. Como una pequeña introducción al negocio bancario, destacar dos particularidades, que son la financiación a corto plazo para emitir activos a largo plazo, motivo por el que el diferencial entre tipos a largo y corto es importante; y motivo por el que un indicador como la inversión de la curva de tipos presagia frecuentemente recesiones (figura siguiente). Y en segundo lugar, por el grado de apalancamiento del sector, derivado de la reserva fraccionaria bancaria.

Figura.- Diferencial entre el treasury a 10 años y 2 años. Fuente FED de St Louis

Pero yendo al grano, los bancos pueden quebrar por distintos motivos, siendo el más frecuente el riesgo de crédito (los impagos), incidiendo en estos casos la importancia del grado de apalancamiento que presentan, motivo por el que normalmente se exigen unos requisitos mínimos de capital.

Sin embargo, en el caso de SVB, los motivos han sido diferentes. La quiebra se produce a través del riesgo de tipos de interés y del riesgo de liquidez.

Derivando el riesgo de tipos de interés de las subidas de tipos, como la que ha llevado a cabo la FED, afectando al valor de mercado de la deuda pública, dando lugar a pérdidas latentes que afectan a los balances bancarios.

Definiéndose el riesgo de liquidez como el riesgo de que un banco no pueda hacer frente a sus obligaciones sin incurrir en pérdidas. Es decir, a la necesidad de vender los activos en mercado al precio de cotización de este generando pérdidas.

Y dadas las características del caso SVB, es importante remontarse al origen de los sucesivos incrementos de tipos a comienzos de 2022, cuando los tipos eran prácticamente del 0%, y los bancos americanos mantenían 24 bill $ en activos, de los que el 14% eran efectivo o equivalente, el 46,7% préstamos, y el 24% Treasuries o bonos respaldados por hipotecas (MBS). Al mismo tiempo que el pasivo estaba formado por depósitos (79%), de los que solo la mitad estaban asegurados por la FDIC.

Figura.- The Economist . How deep is the rot in Americas banking industry?

Pero posteriormente, los tipos de interés comenzaron a elevarse, y los bonos en cartera a perder valor, reportando la FDIC que el sistema presentaba a finales de 2022 unas pérdidas no realizadas de 620.000 mill de $ en función de los precios de mercado

La cuestión es que SVB se distinguía por una estructura de balance distinta a la de su sector. Aunque SVB y Signature Bank cumplían los requisitos reglamentarios, la composición de sus activos no se ajustaba a la media del sector. Presentando Signature algo más del 5 % de sus activos en efectivo y SVB el 7 %, frente a la media de 13 % del sector. Cuando además, el SVB tenía el 55 % de sus activos en valores de renta fija mientras que la media del sector es del 24 %.

Las subidas de tipos de la FED comenzaron en marzo de 2022 con un alza de 25 puntos básicos. Después vino una subida de 50 puntos básicos, luego cuatro consecutivas de 75 puntos básicos, hasta que la FED bajó el ritmo con una subida de 50 puntos básicos en diciembre y otra de 25 el 1 de febrero. Esta última, muy probablemente influenciada por la intervención en el Silicon Valley Bank y el Signature Bank extendiéndose el contagio a otros bancos medianos regionales.

Como puede apreciarse, se produjo una subida acelerada de tipos; probablemente por el retraso en haber reconocido que la inflación no era transitoria, dando lugar a aumentar la tasa para los fondos federales en 450 puntos base en menos de un año.

Y esta estrategia en política monetaria ha conducido al escenario actual y a enfrentar, en principio, a la FED a una disyuntiva complicada: controlar la inflación o evitar una crisis financiera. Si se actúa para frenar una, se puede inducir la otra.

Ante lo cual, ha creado una doble estrategia: Usar los tipos de interés para combatir la inflación, aunque parece que a través de una política menos restrictiva; y actuar como prestamista de último recurso para crear la liquidez necesaria para preservar la estabilidad financiera.

Aunque por otra parte, las ventanas de liquidez contribuyen a incrementar la masa monetaria del sistema aumentando el peligro de generar inflación. Cuando además, la última subida del precio oficial del dinero, que lo ha conducido al rango del 4,75%-5%, el nivel de tipos sigue estando por debajo del nivel de inflación y de la inflación subyacente, situadas en febrero en el 6% y 5,5% respectivamente. Por lo que la política monetaria no podría considerarse exactamente contractiva, sino menos expansiva.

Y en este escenario, la FED prevé que los tipos se situarán a finales de este año en el 5,125%, esto es, en el rango del 5%-5,25%, para posteriormente bajar 0,75 puntos en 2024 y 1,25 puntos en 2025. El objetivo es lograr un soft landing. Frenar la demanda lo suficiente para que las presiones inflacionistas se debiliten, pero no tanto como para provocar una recesión, aunque prevaleciendo el objetivo de inflación sobre el de evitar la recesión.

El problema es que parece ser que para los bancos centrales es muy complicado la inflación sin entrar en recesión. Cuando además, por otra parte, se repite frecuentemente que las políticas de la FED cambian cuando se rompe algo. Anteriores ciclos al alza de los tipos oficiales desembocaron en la crisis de las hipotecas basura (2007), el colapso del fondo LGTM (1998) o la devaluación del peso mexicano (1994).

En cualquier caso, la minicrisis bancaria parece que también contribuye a generar un efecto semejante a la de subidas de tipos de interés, ya que ante situaciones de estrés, y la inestabilidad financiera, que reduce el valor de los activos, dando lugar a que los bancos reduzcan la concesión de crédito porque limita la disponibilidad de efectivo. De tal forma que la reducción de crédito facilita la posibilidad de hacer frente a las retiradas de depósitos.

En cualquier caso, la FED ha garantizado la totalidad de los depósitos bancarios. Y en el supuesto de que estos continuaran, no podemos dejar de mencionar las ventanas de liquidez de la FED, que actuando como prestamista de último recurso, trata de mantener la estabilidad del sistema financiero.

La FED, además de la ventana de liquidez habitual, ha creado un nuevo instrumento de facilidad de crédito (Bank Term Funding Programme), que contribuiría a hacer frente a las retiradas de depósitos, aportando los bancos como colateral Treasuries o hipotecas respaldadas por agencias del gobierno por el valor de emisión, o nominal, no por su valor de mercado.

Indudablemente, las herramientas de la FED, tanto la garantía de los depósitos como las líneas de liquidez, pretenden ejercer un efecto disuasorio, de tal forma que lo que se pretende es precisamente, que estos instrumentos no tengan que ser usados.

Cuando además, las líneas de crédito pueden generar efectos colaterales perversos, como el incremento de masa monetaria, como se ha visto a través del balance de la FED , lo que podría contribuir a alimentar la inflación. Y si bien la masa monetaria no es el único factor que contribuye a la inflación (teoría cuantitativa del dinero), este hecho podría a su vez contribuir a mantener los tipos altos