En este artículo vamos a estudiar el comportamiento de la bolsa en el largo plazo y comprobaremos si es verdad lo que se dice de que siempre sube. Para ello nos vamos a centrar en el segundo índice bursátil más antiguo de Estados Unidos, el Dow Jones Industrial Average (DJIA).

Al tratarse de un índice norteamericano, su comportamiento está relacionado con la economía de ese país y las 30 empresas más grandes de dicho mercado.

En primer lugar, será necesario definir lo que es el largo plazo. En mi último artículo hablaba sobre el tiempo y los horizontes temporales y en el que defendía el carácter tan subjetivo del mismo. Para este artículo, tomaremos como largo plazo un periodo de unos 20 años. Haciendo la hipótesis de que una persona comience a trabajar y a ahorrar desde los 25 años y piense retirarse en el entorno de los 65 años, el largo plazo podría tomarse como la mitad de su carrera profesional.

Haremos también la hipótesis de que se invierte en algún producto que replique el comportamiento del índice de tal manera que no se mira la rentabilidad de la inversión hasta pasados los 20 años.

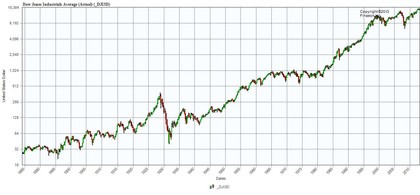

Lo primero que hacemos es mirar un gráfico (en escala logarítmica) de dicho índice desde 1885:

Desde luego, no hay ninguna duda de que el DJIA se ha revalorizado, y mucho, en los últimos 130 años. Desgraciadamente nuestra esperanza de vida está entorno a los 80 años, no solemos invertir en bolsa desde niños y a todos nos gustaría poder disfrutar de las rentabilidades de nuestras inversiones sin tener que llegar a esas edades.

Si miramos el gráfico con un poco más de cariño, nos daremos cuenta de que hay periodos bastante largos en los que el índice no termina de subir y se mantiene en niveles parecidos. Sin embargo, también existen periodos donde el índice se revaloriza de manera casi explosiva.

Existen 5 periodos en los que el índice no se revalorizó en gran medida o en el que las recesiones devolvían al índice a valores de bastantes años atrás. El caso más claro es el que se produjo en los años 1960’s y 70’s. Y durante esas dos décadas, teniendo en cuenta la inflación de la época, el índice es incluso bajista. Quien invirtiese en 1960 en el DJIA, en 1980 había perdido bastante poder adquisitivo. Para esa persona, la bolsa no subió en el largo plazo.

En los últimos 20 años se ha mantenido en un rango lateral que, aunque haya marcado nuevos máximos, el que invirtiese en 1999 ha conseguido una rentabilidad del 60% aproximadamente. Nada que ver con cientos de puntos porcentuales de otras épocas. Nos encontramos en un periodo de consolidación (en el muy largo plazo).

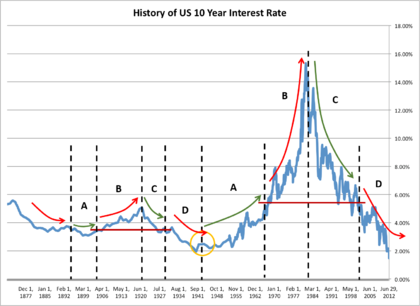

¿A qué se debe este comportamiento? Si echamos un vistazo a la rentabilidad del bono a 10 años de Estados Unidos en el mismo periodo:

Lo primero que se aprecia es la relación lógica con los tipos de interés. También se observa el comportamiento cíclico del bono (deuda) a largo plazo. Formando máximos y mínimos en forma de “U”, en la que el mínimo es cada vez más bajo y el máximo de 1981 fue mucho más alto que los anteriores. Lógicamente, a mayor rentabilidad del bono, más caro sale endeudarse y viceversa, de ahí que actualmente los estados batan récords de deuda pública. Situación similar a la de finales de los años 30, principios de los 40. El paralelismo político también es acongojante con el auge de gobiernos populistas en Europa y esta vez incluso en EEUU. Esperemos que el paralelismo no dure mucho más. No fue hasta después de la WWII cuando se hizo un punto de inflexión y las políticas de tipos cambiaron y los estados se dedicaron a pagar la gran deuda adquirida.

Veamos ahora qué fases corresponden con las que la bolsa se disparaba y cuales consolidaba.

Existen cuatro fases en el ciclo de rentabilidad del bono a 10 años (deuda), dos muy alcistas para la bolsa (A y C) y dos donde las bolsas consolidan (B y D). Dentro de cada fase en las recesiones siempre se cae, aunque en mucho menor medida en las fases alcistas A y C. Estas fases alcistas se producen tras los puntos de inflexión, tanto mínimo como máximo.

- -Fase A: se produce tras el punto de inflexión inferior. El nivel de deuda de los estados es excesivo, los tipos de interés dejan de hacer nuevos mínimos y van subiendo con el paso de los años. Hay que pagar los excesos de las décadas anteriores. La incertidumbre se aclara. Políticas de oferta se llevan a cabo. Las empresas, con unos tipos bajos y tras haber pagado mucha de la deuda de la época de excesos, se apalancan. La rentabilidad de los bonos sube.

- -Fase B: El bono a 10 años supera el 5% y llega a alcanzar máximos. Los tipos siguen subiendo de manera casi exponencial, la deuda es más cara y la rentabilidad sin riesgo compite directamente con la de las bolsas. El flujo del dinero huye de la bolsa hacia los depósitos. Aumenta el ahorro. Te dan una gran rentabilidad sólo por tener dinero. Los proyectos de inversión de paralizan. La bolsa sube y baja según el ciclo económico, pero dentro de un rango. Consolidación de largo plazo.

- -Fase C: Financiarse era muy caro para todos. La deuda de los estados vuelve a ser baja. Se cambia la política de tipos bajándolos tan rápido como subieron anteriormente. Comienzan a apalancarse las empresas, el crecimiento es robusto. Las rentabilidades de los bonos se despeñan. El dinero vuelve a la bolsa en forma de chorro…creando burbujas.

- -Fase D: En rentabilidades y tipos cercanos a los que habían hecho empezar la fase B, la economía se empieza a “empachar”. Las burbujas empiezan a explotar ante un crecimiento que parecía ilimitado. Los gobiernos y bancos centrales tratan de solventar los problemas con más madera, más deuda, facilitan más el crédito y si el sector privado no quiere/puede, diseñan planes de estímulo. El dinero fluye hacia los bonos.

Actualmente y desde el año 99-00, nos encontramos inmersos en la fase D. La rentabilidad del bono a 10 años norteamericano es de 1,84%, casi en mínimos. Los bancos centrales y los estados se empeñan en mantener las políticas de estímulo y el ciclo expansivo actual dura ya 7 años.

Muchos analistas hablan de que la actual política de tipos ultrabajos se mantendrá durante varios lustros. Eso haría la base de nuestra “U” mucho más profunda y ancha. Y el DJIA no terminará de despegar de los niveles actuales. Cuanto más se tarde en hacer “click” y se retrase el punto de inflexión, peor para las bolsas. Y el que no se lo crea, que mire a Japón.

En el siguiente ciclo expansivo, habrá una gran oportunidad para empezar a subir tipos y comenzar una nueva fase A. Lo único que deseo es que no se produzca tras una gran catástrofe política y social.

Para los más jóvenes, será una gran oportunidad de invertir en el largo plazo (20 años) y esperar rentabilidades del 1000% o superiores. ¿El DJIA en los 100.000 puntos en el año 2040? No es descabellado. Esperemos estar ahí para verlo.

¡Espero vuestros comentarios!