Este pasado domingo 26 de octubre de 2014 se publicaron los resultados del test de estrés, test que todas las entidades bancarias españolas han superado con éxito y con “holgura”, tal y como ha indicado Luis Maria Linde, presidente del Banco de España.

El BCE, una semana antes de que se convierta en el supervisor bancario de la zona euro, ha sometido a 130 entidades bancarias, 15 de ellas con nacionalidad española, a un análisis de su situación actual y de como se podría comportar en escenarios adversos. De todos los bancos sometidos a este análisis, 25 no lo han superado y deberán tomar medidas para ampliar su capital hasta cumplir los ratios de solvencia requeridos.

Antes de detenernos en un análisis más profundo, conviene clarificar en que consiste este examen al que se somete a la banca europea.

En primer lugar, todos los datos con los que se han trabajado son de fecha 31 de diciembre de 2013. El primer análisis que se lleva a cabo, es el que mide la calidad y valoración de los activos de la banca, para ver si éstos se encuentran adecuadamente provisionados y valorados. En este análisis no se tienen en cuenta previsiones macroeconómicas ni de mercado.

Por otro lado, se mide si la entidad se encontrará suficientemente capitalizada en 2016, si las previsiones macroeconómicas se cumplen o si éstas empeorasen significativamente. Para superar este Test de Estrés se necesita un ratio de solvencia superior a 5´5%, de lo contrario se habrá suspendido y será una clara señal de necesidad de capitralización. Para las entidades españolas el escenario adverso se componía de una caída del 0,3% del PIB para este año, de un retroceso del 1% para 2015 y un crecimiento de 0,1% en 2016, además de un empeoramiento en otros datos macro.

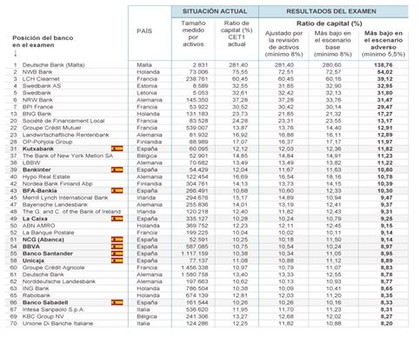

A continuación les mostramos todos los resultados del test de estrés:

En base a la tabla, podemos decir con total seguridad que la banca española ha salido muy bien parada de este examen, mejor de lo esperado, ya todas aprueban con nota.

La excepción a las buenas notas generales, la encontramos en Liberbank, ya que el test está hecho con datos a 31 de diciembre de 2013 y no ha tenido en cuenta el aumento de capital en 575 millones, que la entidad que preside D. Manuel Menéndez llevó a cabo en mayo de este año, o la conversión en acciones de 62 millones de obligaciones contingentes convertibles. Por lo que si tenemos en cuenta su situación a dia de hoy hubiese superado sobradamente este examen, ya que en la parte del examen que ha suspendido, ha sido por un déficit de capital de 32 millones. Además, Liberbank ha sido calificado por la Autoridad Bancaria Europea como “un banco con una importante capacidad para generar beneficios operativos antes de provisiones en los dos escenarios considerados”. Pero todos estos datos parecen no haber sido suficientes, ya que este lunes la cotización de Liberbank ha caído un 2,91%.

Si miramos a los demás países europeos vemos que el resultado ha sido dispar, ya que a nivel general se esperaban unas necesidades de capital muy amplias, en torno a 50.000 millones de euros, según Goldman Sachs, y finalmente han sido de 24.600 millones. Pero según ciertos sectores del mercado estos buenos resultados se deben a que el test ha sido “blando”, es decir, que las condiciones adversas, no han sido tan adversas, y que los niveles exigidos han sido muy exigentes, permitiendo de este modo que los resultados pareciesen mejores e intentar dar al mercado una falsa sensación de seguridad en el sector bancario europeo. Por ejemplo Hans-Werner Sinn, presidente del Instituto IFO de Alemania, “el escenario de inflación ha sido optimista, para que no cayesen más bancos por debajo de la línea roja.”, y Philippe Legrain, ex asesor de la Comisión Europea, calificóde “pura fachada” esta publicación, ya que “las cifras son ridículamente optimistas”. Pero otra lectura mucho más optimista de las cifras de inflación es que el presidente del BCE M. Draghi va a hacer todo lo necesario para que las cifras de inflación sean las deseadas y salgamos del periodo de deflación en el que estamos.

Sin embargo, parece que no hay gran cantidad de inversores que piensan de este modo, ya que este lunes, justo un día después de la publicación de estos datos, el EuroStoxx50 cae un alrededor de un 1%, en parte debido a la falta de credibilidad y en parte al quebradero decabeza que representa Italia a la luz de estos datos.

En España, pese a los buenos datos, la caída ha sido mayor, el sector bancario ha caído de media más de un 1,5%, frente al 1,39% que ha caído el IBEX35, por lo que aún siendo de los mejores resultados en el test, parece no haber sido suficiente para el mercado, y ha pesado más la victoria de Rousseff y los malos datos del indicador IFO alemán. Entre los principales dagnificados encontramos a Santander por sus planes de negocio en Brasil principalmente y Liberbank por “suspender” el test.

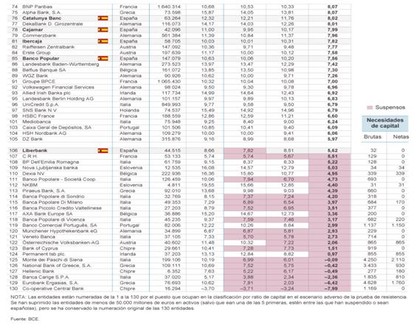

Como hemos señalado Italia ha sido el mayor dagnificado, ya que con 9 entidades es el que peores datos muestra. Le sigue Grecia con 3 bancos de 4 que posee, con menos de un 5´5% de ratio de solvencia en situaciones adversas. De los 24.600 millones de euros de necesidad de ampliación de capital, el 50% pertenece al banco italiano Monte di Paschi y dos griegos, el Eurobank y el Banco Nacional de Grecia. En los mercados hemos podido ver como el banco italiano se desplomaba más de un 21% en el parqué de Milán.

También es necesario destacar que la mayoría de los bancos que no han superado el test de estrés, durante el año 2014 han realizado operaciones para reducir la necesidad de capital y aunque no se han saneado completamente si que los resultados del test de estrés se realizasen hoy, probablemente serían más positivos. Sin embargo el mercado no parece estar reaccionando positivamente a los resultados de los test, ya que los bancos que han suspendido lo han hecho con peores resultados que los esperados en muchas ocasiones.

Aunque hoy la lectura puede haya sido negativa para la mayoría de los inversores, ha de tenerse en cuenta que como ha dicho el futuro supervisor bancario europeo Nouy “esto no era para ver cuantos bancos suspendían” “era sobre la transparencia y el conocimiento total de los inversores de los balances de los bancos”. Este paso es muy importante para la unión bancaria, y debería reforzar la idea de M. Draghi de tomar medidas de estímulo en la economía europea, ya que las buenas notas del examen manifiestan que el problema no solo está en el sector bancario, sino que el problema también se encuentra en la demanda de créditos, por lo que su actuación se vuelve cada vez más necesaria.