La última

intervención del Banco Central Europeo ha vuelto a dejar de manifiesto su falta

de contundencia en la adopción de medidas de estímulo. Por un lado, no

descartan una bajada de tipos futura y mantiene que seguirán bajos durante

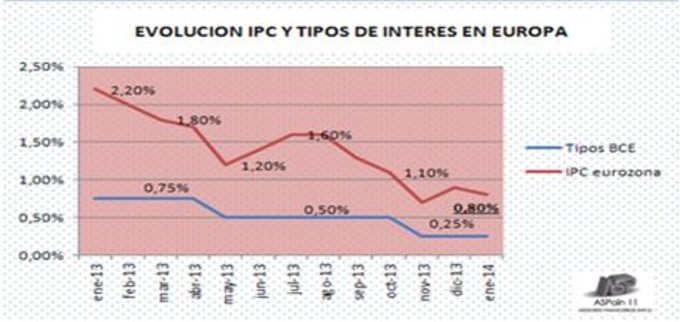

algún tiempo. No obstante, los indicadores adelantados indican que el fantasma

de la deflación sigue presente y no se le puede calificar como “ajuste de

precios relativo”, tal y como lo califica Mario Draghi. Si analizamos claramente las medidas adoptadas por otros

Bancos Centrales observamos una política más agresiva y contundente. Sin ir más

lejos, las referencias macroeconómicas en UK evolucionan a un ritmo muy

favorable desde la implantación de su laxa política monetaria que ha favorecido

no solo la recuperación del mercado inmobiliario, sino el continuo descenso de

la tasa de desempleo.

Una de las decisiones más importantes que podría llevar a

cabo el BCE sería el cese del programa de esterilización de bonos soberanos. El BCE realizó compras progresivas por importe de

200.000 M. €. en bonos de países periféricos desde mayo de 2010 para evitar la

caída de los mismos (igual que la FED o el BoJ). La diferencia estriba en que

el BCE ha ido tomando prestado este dinero desde entonces conforme la situación

mejoraba (esterilización). De esta forma

se plantea ahora dejar de esterilizar ese dinero y que este fluya por el

mercado en un intento de reactivar la economía real y generar un flujo de

crédito efectivo. ¿Las

razones para no dar este paso? La diferencia principal radica en la diferencia

existente entre las economías de cada país de la Zona Euro.No

todos los países se encuentran en la misma situación estructural y las

necesidades son distintas. Por poner un ejemplo, el problema latente del empleo

en España o Grecia no lo tiene Alemania. A ello se suma la postura germana,

totalmente opuesta a introducir papel en el mercado o adoptar cualquier medida

que pueda desencadenar una subida descontrolada de la inflación, dado que

cuentan con equilibrio presupuestario y superávit en cuenta corriente.

Alemania

está muy influida por su pasado histórico si bien parece claro que no se

encuentra en la misma situación. La hiperinflación que asoló al país estaba

motivada por su incapacidad productiva y escasez de bienes. Hoy dicha capacidad

está presente y solo hay que reavivarla. Su situación económica también se ha

beneficiado como país refugio de inversores dentro de la UEM (y fuera de ella).

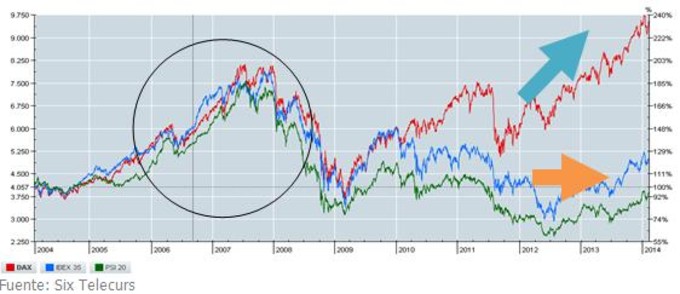

Observemos solo la evolución de los principales mercados periféricos contra el

DAX alemán para hacernos una idea de la descorrelación existente desde hace

unos años.

El

flujo de crédito hacia la economía real es muy bajo y las continuas operaciones

de mercado abierto que ha llevado a cabo el BCE no han introducido mejoras

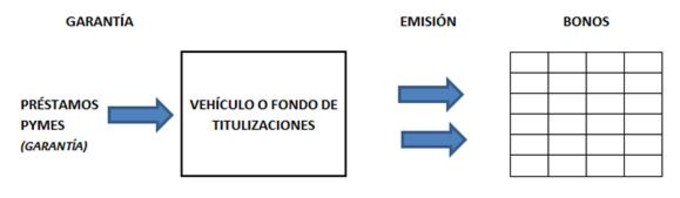

sustanciales. Una medida que puede aportar mucho valor es la titulización de los préstamos a las PYMES.

De esta forma los bancos compartirían parte del riesgo de impago de las PYMES

con el BCE. El miembro del comité ejecutivo Jacob Asmussen admitió haber

estudiado esta posibilidad, respaldando el BCE esta compra de bonos. Sería un

incentivo directo a los créditos de las empresas y no se le puede pedir a los

bancos que den crédito y a la vez que se desapalanquen sin tener que incurrir

en un mayor riesgo.

Es

necesario que el BCE estudie medidas adicionales a las bajadas de tipos de

interés o de depósito debido a su reducido margen de actuación. Una bajada de

tipos al 0,15-10 sería una muestra de fuerza del BCE e inyectaría confianza al

mercado, pero llegado a este punto y con los datos en la mano de otros bancos

centrales podría no ser suficiente para paliar los problemas de convergencia

monetaria en la UEM.