INTRODUCCIÓN

El carácter tribal del ser humano a veces se une en aras de un bien (o mal) mayor, es intrínseco a las personas, y es inevitable. Hace un par de semanas hice un artículo criticando el análisis técnico (AT) en su versión discrecional a corto plazo... la reacción que obtuve fue exactamente lo que esperaba, más de 70 comentarios a favor y en contra no del propio artículo, sino de su posición con respecto al AT (algo incomprensible ciertamente, dada la naturaleza del contenido del artículo, intuyo que muchos de ellos no acabarían de leerlo). Solo hubieron ciertas usuarios que, desde la cordialidad, disentían de mi postura. Es curioso que precisamente sean esas personas las que más aportan al conocimiento financiero (aunque discrepen completamente de lo que yo diga).

El caso es que lo que tenia pensado hoy era colgar algún que otro análisis de una empresa, pero puesto que "la primera torta" la recibió el análisis técnica (AT en adelante), veo de justicia devolverle el golpe al análisis fundamental (AF en adelante). Porque señores... quien no entienda que ningún sistema es perfecto y que el santo grial no existe, tiene muy poco recorrido en este mundo y lo que es peor, con su dinero.

¿EN QUÉ SE BASA EL ANÁLISIS FUNDAMENTAL?

Cuando hablamos de AF estamos hablando de las distintas ramas del mismo (Value, Quality, Growth, Dividend investing etc). El análisis fundamental se basa en la teoría de que el precio acaba siguiendo a la "calidad o el valor" del activo, es decir, una empresa tiene un valor (valor intrínseco), pero dicho valor no suele coincidir con su precio (valor cotizado). Si dicha cotización está por encima del valor intrínseco, entonces se trata de una empresa sobrevalorada, de lo contrario estaríamos delante de algo interesante: Una empresa infravalorada. Dependiendo del nivel de infravaloración de dicha empresa, invertiremos o no. A esto último se le llama invertir con un margen de seguridad adecuado, introducido por Benjamin Graham en su libro "Security Analysis", el padre del AF, value y demás por allá en 1934. Existen otros sistemas de inversión basados en AF principalmente pero que no buscan ningún tipo de margen de seguridad (como pueda ser el Dividendo Investing por ejemplo), pero al fin y al cabo todos sientan sus bases bajo un marco contable fuerte.

Obviamente se necesitan conocimientos de contabilidad para poder "estudiar" esta escuela, pero desde un nivel muy básico se pueden analizar empresas. Como decía antes, el AF ha ido evolucionando mucho, llegando a desviarse hacia muchos estilos, Warren Buffet por ejemplo menciona que es un 80-90% Graham y un 10-20% Fisher (autor del famoso "Acciones Ordinarias, Beneficios Extraordinarios"). El AF tiene un grado de complejidad mayor que el análisis técnico típico que se ve en el 90% de los cursos, páginas y videos por internet, pero al mismo tiempo mucho menor que la parte avanzada del AT (si se le puede llamar AT), es decir, del análisis cuantitativo enfocado a la inversión algorítmica. Y no hablo de análisis cuantitativo como algo etéreo que se usan datos de empresas etc. no, el análisis cuantitativo nació del análisis técnico avanzado, y no tiene que ver en nada con el análisis fundamental. Empezó con el AT y se desvió hacia su propia "escuela", ahora no se parece en nada ni al AT ni al AF, pero su padre fue el AT (esto lo aclaro porque ahora todo el mundo gasta eso de "cuantitativo" y "quant" para todo, como si el llamar a algo "cuantitativo" fuera la panacea independientemente de lo que uno haga, lo es porque suena mejor decir que tu sistema es "cuantitativo" a decir que es "fundamental" o "técnico").

El caso es que uno de los grandes problemas que hay actualmente a nivel financiero es la falsa dicotomía existente en el AT y el AF. Muchas veces se considera más serio a alguien que haga un AF que a alguien que haga AT, esto es así porque normalmente en los estudios más avanzados de análisis bursátiles y a nivel de cursos, masters y títulos, impera y manda el AF. Sin embargo, el AF a veces peca, al igual que el AT, de una ingenuidad realmente pasmosa, vamos con ello.

¿POR QUÉ EL ANÁLISIS FUNDAMENTAL ESTÁ COJO?

Paremos un momento, no voy a ser un hipócrita, desde mi punto de vista veo más utilidad a un buen AF que a un AT, pero no por ello está exento de críticas tan o incluso más duras que al AT. El AF está cojo porque parte de la premisa que "si se valora bien una empresa... esta empresa acabará por subir (o bajar según sea) tarde o temprano sí o sí", pero la realidad puede ser muy distinta. En 1999, por ejemplo, mucha gente se arruinó por valorar correctamente empresas de internet, apostaron a la baja y el precio hizo su magia disparándose más todavía hacia arriba. Y esto es porque la contabilidad tiene que ver con la cotización, pero no tanto como mucha gente se piensa. Puesto que el valor de las acciones depende de las expectativas o futuro de las mismas, estas expectativas pueden perfectamente discernir, y mucho, de la realidad de una empresa, es decir: Que un adolescente saque un 10 en el primer cuatrimestre de Filosofía no significa que vuelva a sacarlo al año siguiente. Que sí, que seguro que algun fanático del Value dirá que de eso se trata el Value... pero paciencia, que esta afirmación tiene su contexto.

Pablo Fernandez en su libro "Valoración de empresas, cómo medir y gestionar valor" demuestra esto último varias veces. Una de las afirmaciones que más me gusta es aquella que cita:

"La rentabilidad de los accionistas tiene poco que ver con el beneficio y con el ROE de un año determinado"

Y es que las confusiones que se crean por usar herramientas de los fantasmas de Graham, poco tienen que ver con las que pueden agregar valor a día de hoy en la predicción de una empresa. A lo largo de los siguientes puntos expondré, desde mi punto de vista, las graves fallas que tiene el análisis fundamental, de cómo las personas nos aferramos a clavos ardiendo (yo me incluyo a veces) sobre métodos que, realmente, tienen más de esoterismo que otra cosa, y de cómo, desde mi punto de vista, deberíamos afrontar una valoración predicción empresarial.

1.- LA DISPARIDAD EN LAS CONCLUSIONES SACADAS DE LAS VALORACIONES POR MÚLTIPLOS

Si ahora nos metemos en Youtube, y ponemos "cómo analizar una empresa por fundamentales", lo más probable es que nos aparezca alguien que, independientemente de su formación, nos introduzca el análisis de una empresa mediante múltiplos. A veces me parece curioso que la gente se fie tanto de las conclusiones vertidas sobre un múltiplo.

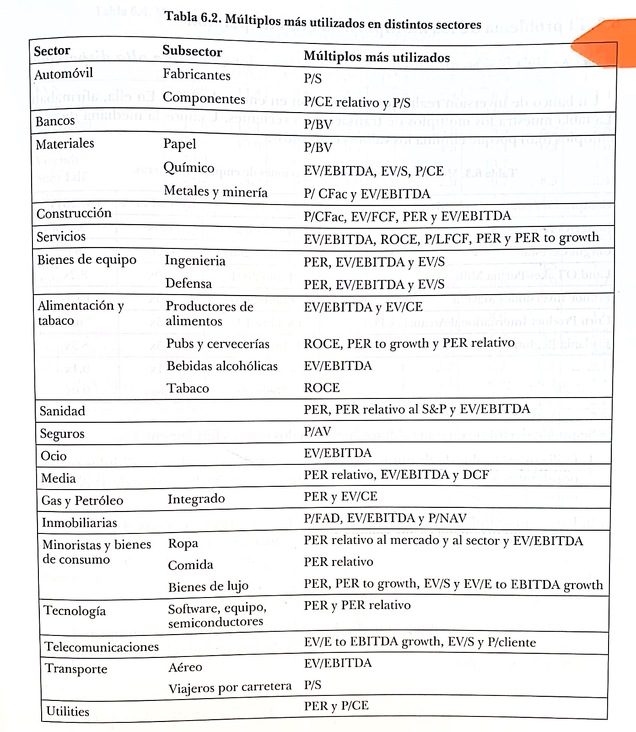

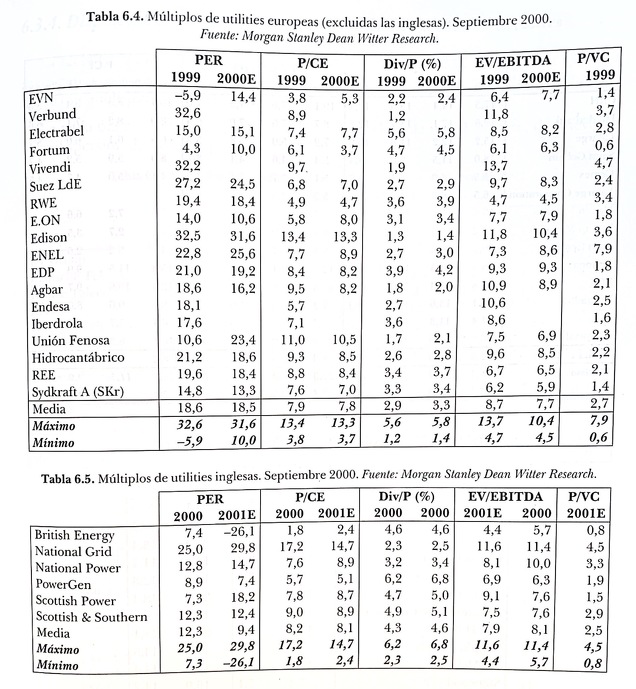

Para resumir, los múltiplos se toman muchas veces como la panacea para la inversión en bolsa, pero realmente tienen escaso o nulo valor, y para demostrarlo podemos echar mano, ya que hemos recurrido a él en la introducción, de las investigaciones que hizo Pablo Fernández sobre los mismos. Primero voy a mostraros los principales ratios más representativos, y más útiles, según sector:

Pero, como no podía ser de otra manera, a continuación tenéis una serie de tablas (no voy a poner de todos los sectores por no hacer esto demasiado largo) de la tremenda disparidad que tienen los valores de las empresas calculadas sobre los múltiplos más típicos:

Como podemos observar, eso que tanto alaban los adalides del análisis fundamental de la cultura Youtubera comercial, blogs y demás, es más bien falsa, pero no os preocupéis, que el argumento que expondrán a esto será algo así a "es que se trata más del arte que de los números", y en parte algo de verdad pueden tener, como veremos más adelante, pero este "arte" no tiene nada que ver con el AF. Como curiosidad, si se quiere saber cuáles son los múltiplos que menos fallan o curiosidades sobre los mismos, estos son:

1.-Los basados en beneficios (menos errores que los que se basan en valor contable, ventas o capital invertido).

2.-Los comparables con empresas de sectores diferentes pero que tengan similar crecimiento esperado de BPA (curiosamente predicen mejor que si se comparan con los del mismo sector, siempre y cuando no se tenga en cuenta en este caso el BPA).

3.-Es más útil usar la mediana de los múltiplos que la media aritmética de los mismos, puesto que se producen errores menores.

2.- LA INCORRECTA INTERPRETACIÓN DEL INDICADOR MÁS USADO A NIVEL FUNDAMENTAL, EL PER

Ya escribí un artículo acerca de esta afirmación Aquí: El PER y la falacia intrínseca. Donde exponía las razones por las que mucha gente se escandalizaba de los altos PERs de hoy en día y de como se debía de interpretar realmente este ratio.

El PER a día de hoy es, sino el que más, uno de los que más analistas usan no solo para valorar empresas sino para deducir si el mercado está caro o barato. El PER no es más que la Cotización/BPA, pero si se ahonda más este depende de más factores, a saber (del artículo que escribí):

- El ROE esperado de la empresa (Con ROE = Beneficio en el periodo 1 / Valor contable de las acciones en el periodo 0). A más ROE, más PER tendremos.

- El crecimiento esperado de los beneficios de la empresa (g). Esto es importante puesto que el hecho de que las ventas crezcan NO significa que el PER sea elevado, pro eso es necesario que la empresa invierta en proyectos que tengan rentabilidades superiores al coste de los recursos. A más g, más PER tendremos.

- El crecimiento esperado de los dividendos de la empresa. Si una empresa reparte dividendos que igualan a los beneficios, como es evidente, no crecerá. Cuanto menos dividendos tenga una empresa, más crecerá ésta (Se puede calcular diciendo los dividendos entre los beneficios, a esto se le llama payout ratio). A más dividendos, menos crecimiento, menos PER tendremos.

- La rentabilidad exigida a las acciones (Ke). A más Ke (también llamado coste de capital), menor será nuestro PER

El punto 4 es de los más importantes puesto que tiene una relación directa con los tipos de interés, ¿Adivina quién los controla?, te aseguro que el propietario de la empresa que estás analizando por PER no... Como dije en dicho artículo, si queréis ver por qué el PER no es demasiado fiable aquí tenéis una muy buena explicación: https://inbestia.com/analisis/...

3.- EL MODELO CAPM

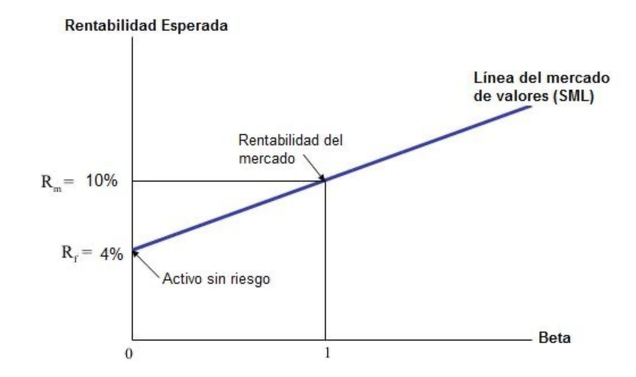

A la hora de valorar un activo con modelos fundamentales, se suele echar mano muchas veces del modelo CAPM para dilucidar la tasa de crecimiento del mismo, es decir, intenta calcular la rentabilidad esperada a partir del riesgo sistemático del activo. Repasemos este concepto.

El modelo CAPM fue creado por William Sharpe y parte de la premisa de que la oferta de activos financieros es igual a la demanda (equilibrio). La situación del mercado sería de competencia perfecta y, por tanto, la interacción de oferta y demanda determinará el precio de los activos. La formula del CAPM es la siguiente:

E = RF + β [RM – RF]

Donde E es la rentabilidad esperada del activo, RF la rentabilidad en renta fija, RM tasa de rentabilidad esperada en el mercado (del Ibex o de EEUU, Damodaran suele publicar estos datos periódicamente) y β sería la beta del activo, es decir, las sensibilidad del activo con respecto a su indice de referencia (Si es 0,5 significa que por cada punto del indice de referencia el activo se moverá la mitad, si es 2 pues el doble que su indice de referencia, la beta es usada para saber si un activo es defensivo [betas bajas] o agresivo [betas altas], es una medida de sensibilidad por así decirlo)

Para que esta formula se cumpla, deberían de cumplirse los siguientes preceptos:

- TODOS los inversores únicamente toman en consideración un período. Por ejemplo, un año.

- TODOS los inversores tienen cierta aversión al riesgo

- TODOS los inversores sólo atienden al riesgo sistemático

- La rentabilidad de los activos se corresponde con una distribución normal: "La esperanza matemática, se asocia a la rentabilidad. La desviación estándar, se asocia al nivel de riesgo. Por tanto, los inversores se preocupan por la desviación del activo respecto al mercado en que cotiza. Por ello, se utiliza la Beta como medida de riesgo."

- El mercado es perfectamente competitivo. Cada inversor posee una función de utilidad y una dotación de riqueza inicial. Los inversores optimizarán su utilidad en función de las desviaciones del activo con respecto a su mercado.

- TODOS los inversores poseen la misma información de forma instantánea y gratuita. Por tanto, sus expectativas de rentabilidad y riesgo para cada tipo de activo financiero son las mismas.

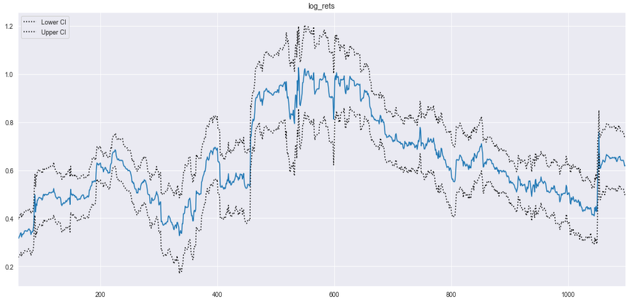

Dejemos ahora a un lado el resto de puntos (que seguramente pensareis que no se cumplen de por sí, y tenéis razón), y centrémonos en lo más grave, la Beta. Si vamos a cualquier página de información gratuita de fundamentales veremos que nos dan una Beta, y es curioso que se siga usando esto como algo oficial, porque la Beta no es estática, sino dinámica, va variando con el tiempo. Aquí tenéis, por ejemplo, un gráfico de la evolución de la Beta de Telefónica en 10 años medida en periodos semanales:

Como veis, dependiendo de cuándo analicemos una empresa, veremos que es una acción defensiva, ofensiva o neutral... Esto parece que pasa por alto a mucha gente. Salvaría si, por lo menos, se sacaran valoraciones de empresas según márgenes de betas (para betas máximas y mínimas) pero aaaahamigo... resulta que cuando hacemos eso la valoración (precio intrínseco de la acción, es decir, el margen de seguridad) cambia radicalmente... pasando de sobrevalorado a infravalorado de una manera MUY brusca.

Muchos analistas fundamentales usan el modelo CAPM para predecir la tasa de crecimiento a usar a la hora de analizar una empresa por fundamentales (y en concreto por DFC), desde mi punto de vista esto es un error si se hace con valores fijos de Beta. La Beta, de hecho, sería más interesante calcularla de manera "cualitativa", puesto que a la hora de la verdad, como acabamos de observar, si se calcula con métodos matemáticos no se adaptará a la realidad de ninguna de las maneras, pero esto ya lo explicaré más adelante en otra entrada.

Lo que tiene que quedar claro es que uno de los conceptos básicos del análisis fundamental básicos, no funciona, o por lo menos, es un espejismo. Si se quiere una explicación más detallada acerca de la imperfección de este modelo (Aunque pueda parecer útil), Aquí tenéis una buena explicación de un estudio llevado cabo.

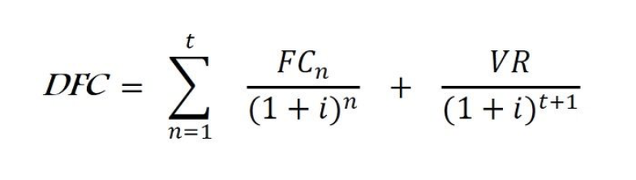

4.- LA INCORRECTA CREENCIA DE QUE LOS DESCUENTOS DE FLUJOS VAN A MISA

El análisis por descuentos de flujo suele ser el buque insignia de los analistas fundamentales. No quiero hacer demasiado larga la entrada, pero para resumir, los descuentos de flujo buscan una proyección sobre la caja futura de la empresa. En su versión más simple, estaríamos hablando de la siguiente formula:

Aunque la fórmula parezca un tanto amenazante, no lo es, de hecho es bastante sencilla en la práctica. El problema de los descuentos de flujos, desde mi punto de vista, son dos principalmente. El primero es que se necesitan dos variables principales:

- La tasa de crecimiento g

- La tasa de descuento r

La tasa de crecimiento suele cogerse a veces a ojo, muchas veces guiándose del modelo CAPM, que como acabamos de explicar, no es muy fiable que digamos. La tasa de descuento es un tipo de descuento que usamos como una medida financiera que determina el valor actual de un pago futuro. Según modelos se suelen usar de una manera u otra, pero hasta lo que yo conozco, en su versión más básica, se usa el llamado WACC o el coste medio ponderado del capital, y aquí es donde las cosas se comienza a torcer enormemente para este tipo de análisis. El WACC es una medida que puede llegar a depender de nada más ni nada menos que de entre 5 y 6 variables... y algunas de dichas variables vienen influenciadas (también) por la beta del activo. Estamos ante un valor que tiene hasta 6 grados de libertad... y querer buscar un valor intrínseco a un activo en base a 6 grados de libertad, que cada uno es "de su madre y de su padre" es de ser optimista... como poco.

El segundo problema que se observa en los DFC es la etacionalidad. Una empresa estacional puede desviar el valor calculado en más del 50% (según si es calculado sobre criterios mensuales o anuales), y esto es mucho. Por no decir que intentar predecir los flujos futuros de cualquier empresa... es bastante complicado, puesto que estamos presuponiendo que los próximos años (10 siguientes) la evolución de la empresa tendrá el mismo recorrido que en el pasado... ¿No suena esto un poco al AT?.

Como ejemplo, se puede observar cómo empresas españolas tales como "Miguel y Costas" (actualmente analizándola por un servidor) tienen un excelente escenario fundamental, con una directiva envidiable pero, paradojas de la vida, el valor no para de bajar y bajar (ya sea por ataques institucionales de fondos, expectativas o vete tu a saber por qué)... como dijimos al inicio, valorar bien una empresa NO significa que después la cotización vaya de la mano.

Yo personalmente uso Descuentos de Flujo para calcular valor intrínseco de una empresa, pero creo que es sano no mitificarlos y usarlos como un valor orientativo que no tiene porque cumplirse nunca. Es más, a la hora de calcularlo, suelo hacerlo con miles de escenarios (simulaciones) posibles de evolución de la caja futura, con tal de dar con un margen máximo y mínimo de valoración (según sus desviaciones estándar). En cualquier caso, considero que un descuento de flujo de caja debe hacerse para empresas con flujos muy estables, y sin muchas variaciones en su histórico, puesto que sino su predicción es bastante más difícil (y a veces inútil como acabamos de comentar) y en todo caso nunca tomarlo como un valor objetivo principal, sino como algo suplementario en el análisis global de la empresa.

5.- ESCLAVOS DEL BALANCE Y LOS PASEOS ALEATORIOS

Este tipo de crítica se hace más bien por considerar lo evidente. Cuando un analista técnico mira un gráfico, tiene un gráfico y ya está... pero ninguna plataforma va a dedicarse a mentir sobre lo que vale ahora mismo la cotización de un activo (en principio...), en análisis fundamental esto puede cambiar.

Los gestores de las empresas no son tontos, y saben que si una empresa va bien o aparenta que va bien... siempre es bueno para la cotización de las acciones, esto y más cosas son las que hacen que algunos gestores "mientan" o "maquillen" deliberadamente las cuentas de una empresa con muchos tipos de técnicas ("Empresas que mienten" de Oriol Amat es un buen libro para darse cuenta de esto). Y aquí el AF está acabado, por muy buen analista que seas, ya puedes hacer lo que quieras que si los datos que recoges no son correctos... vas mal.

Esta misma tesis sostiene Burton G. Mariel en su libro "Un paseo aleatorio por Wall Street", donde cita lo difícil que es predecir cuáles van a ser los beneficios de la compañía principalmente debido a tres factores:

- El gran impacto de los eventos aleatorios

- La manipulación de los datos en los informes de cuentas anuales

- La incompetencia de los analistas y expertos financieros

Según este autor, no existe una forma 100% fiable de saber si un método de AF obtiene mejores resultados que el mercado. Mariel expuso su tesis en su libro en base a evidencias encontradas por los autores Gilovich y Belsky en las que "los mercados básicamente tienen periodos de paseo aleatorio en que básicamente no pasa nada excepto en los momentos de euforia y pánico abrupto. Estos autores consideraron cotizaciones desde 1963 a 1993, lo que incluía 7802 días de negocio en los que la rentabilidad anual media fue algo inferior al 12%. Si se descontaban los 40 mejores días entonces la rentabilidad anual media sólo era ligeramente superior al 7%. Esto significa que el 0,5% de las sesiones son responsables de casi el 5% de la rentabilidad, siendo el 99,5% restante responsable de sólo el 7%. Dado el caracter extremadamente abrupto de las euforias y los pánicos, estos autores sugieren que difícilmente las técnicas de pronóstico actuales puedan ser demasiado útiles. Esto deja bastante mal tanto al AT como al AF en su forma más clásica (y moderna, por qué no...).

6.- PERO ENTONCES... ¿POR QUÉ DIABLOS SE MUEVE UN ACTIVO?, ¿EXISTE ALGUNA EVIDENCIA deDONDE PARTIR Y HACIA DONDE DIRIGIRSE?

Veamos, para empezar tenemos que irnos a la base. En la bonita teoría, el "valor de las acciones" viene influenciado principalmente por varios aspectos, a saber:

")

Como vemos, las dos cuerdas que mueven el valor de una acción son las expectativasde los flujos futuros y la rentabilidad exigida a las acciones. Si nos fijamos, "exigida" y "expectativas" son dos palabras con una connotación determinada. Si quitamos todo lo demás que se usa para calcular estas dos partes, lo que nos viene a decir es que la valoración por si misma se mide en cuestión de lo que "pensemos" que ocurrirá en dicha empresa, y tiene sentido, pues los mejores gestores de fondos Value del mundo no se distinguen únicamente por ser fantásticos analistas contables (fundamentales) sino por ver algo en la empresa que les hace creer que crecerá, a esto se le llama "arte" o "el toque o magia" del gestor. Una acción, por tanto, tanto a nivel de valor como nivel de cotización, se moverá por EXPECTATIVAS sobre la misma, y las expectativas pueden ir perfectamente en contra de la buena o mala evolución de una empresa, lo que significa que, por mucho que valores una acción por fundamentales puramente, sin tener en cuenta nada más, estarás soportando un riesgo del que no eres consciente, porque estarás "suponiendo", que el mercado al final se dará cuenta de que tu valoración sobre la misma es buena... pero esto no tiene porque ser así.

UNA LLAMADA A LA CONCORDIA, UNA CONCLUSIÓN PERSONAL

Bien, entonces me queda claro... que no tengo nada claro, AT o AF, ¿Con qué me quedo?. Decidí escribir un par de artículos de crítica tanto al AF como al AT, y creo que es más importante ver de donde cojean que de donde no lo hacen. Después de mucho tiempo probando muchas estrategias, estudiando y analizando las diferentes "escuelas" (en ambos artículos solo me he centrado en los principales comerciales, como son el AT y el AF, pero hay más), llegué a la conclusión que depende mucho del perfil de inversor que te consideres, pero ante todo y por encima de todo, se ha de intentar no perder el tiempo, puesto que al final, perder el tiempo es perder dinero.

No lo voy a negar, desde mi punto de vista considero que el análisis fundamental otorga más valor que el análisis técnico, pero esto es principalmente porque mi estilo de inversión es a medio y (sobretodo) largo plazo y porque las evidencias que he encontrado y he podido leer me resultan más convincentes, pero no por ello descarto el AT (aunque el AT que uso, como expondré en otros artículos, no es típico que se suele comercializar a viva voz, es algo más complejo). Los análisis empresariales parten de la premisa de encontrar empresas buenas y saludables, nadie quiere un Enron (aunque maquillara...) ni un Abengoa... primero es la calidad y valor empresarial, después todo lo demás. El AF es una herramienta más, una base desde mi punto de vista, pero operar únicamente en base al AF es un error, y muy gordo, se debe usar más factores, como la calidad, el momento de mercado, la coyuntura económica, el sector, la gestión de la empresa, la salud técnica del activo (si, el AT del mismo), las expectativas que se observen con respecto a su negocio... todo ello suma, y sí... aunque en contadas ocasiones, usar la especulación para momentos puntuales y de oportunidad de mercado (algo que también me gustaría transmitir en posteriores post al respecto).

Y con todo, aún así, nada de esto te asegura que ganes finalmente. Muchos de mis análisis en el pasado han fallado, incluso es muy probable que los que haga aquí en adelante fallen, pero se ha de ser humilde y convencerse a uno mismo de que no existen fórmulas mágicas, no existen santos griales, tan solo existe la prudencia y el sentido común, y ésta se basa en una gestión del riesgo adecuada. Existen métodos para aumentar dicha prudencia, para reducir el riesgo (reduciendo el riesgo sistemático diversificando, aumentando la exposición de la cartera hacia fondos indexados, sectorizando tu cartera en sectores de empresas descorrelacionados etc) y para tener una vida más tranquila al fin y al cabo, es mi visión por lo menos, criticable por supuesto, como todo lo expuesto hasta ahora, pero quiero pensar que por lo menos, algo de sensatez tiene.

Como diria un buen amigo mío:

La clave apara avanzar en cualquier cosa es la cooperación, enfrentarse no sirve de nada, porque no hay verdades absolutas, lo que sí que hay son cooperaciones absolutas, la separación no crea nada, la unión y la crítica constructiva siempre lo hace