Uno de las mayores "medidas de seguridad" que debemos disponer en un sistema tipo "momentum" para acciones es el filtro de mercado. Este impide al sistema operar cuando el mercado está bajista.

Hay muchas formas de definir un mercado bajista. Nosotros para no complicarnos seguiremos el criterio que eligió Clenow en su libro "Acciones en Marcha".

La regla que utiliza Clenow es que no se opere ninguna acción si el cierre del SP500 está por debajo de su media de 200 sesiones.

Al impedirnos operar en una corrección, lo lógico es que disminuya el drawdown y preservemos el capital. Vamos a hacer un backtest a nuestro sistema desde el 01/01/2.009 al 31/12/2.015.

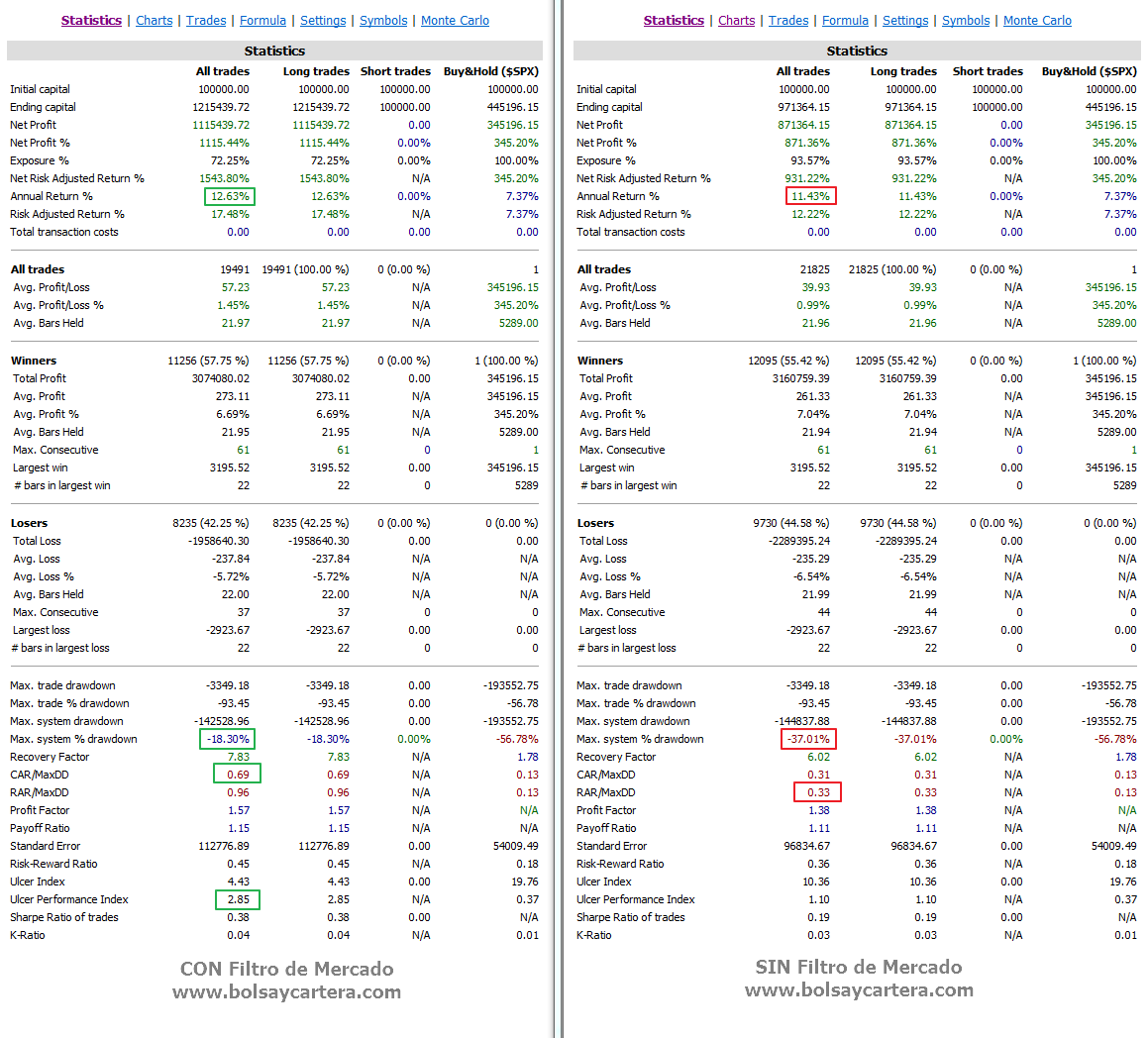

DESDE 2009 HASTA 2015

Viendo estas imágenes, la conclusión es clara. ES MEJOR NO UTILIZAR EL FILTRO DE MERCADO. El UPI y el CAR/MaxDD lo demuestran, son muy superiores.

Evidentemente no voy a descubrir América. He hecho un poco de trampa. Por si no os habíais dado cuenta lo que he hecho es seleccionar el periodo. He cogido un periodo alcista en el que no se dio ningún mercado bajista, sino, como mucho, correcciones importantes (2011).

Vamos a extender el periodo desde 01/01/95 hasta el 31/12/2.015.

DESDE 1995 HASTA 2015

Con dos mercados bajistas de por medio (2.001 y 2.008) es cuando el FILTRO DE MERCADO DEMUESTRA SU EFICACIA. El rendimiento es mucho mayor y el drawdown mucho menor. Esto se traduce en una mejora de todas las estadísticas.

Conclusión: El filtro de tendencia no funciona bien en las correcciones pero sí en los mercados bajistas. Como no sabemos cuándo va a llegar ese mercado bajista lo lógico y prudente es utilizar el filtro a modo de "cinturón de seguridad".

Con este artículo doy por terminada la serie de artículos destinada a los sistemas momentum. Espero que os haya gustado.

Saludos.