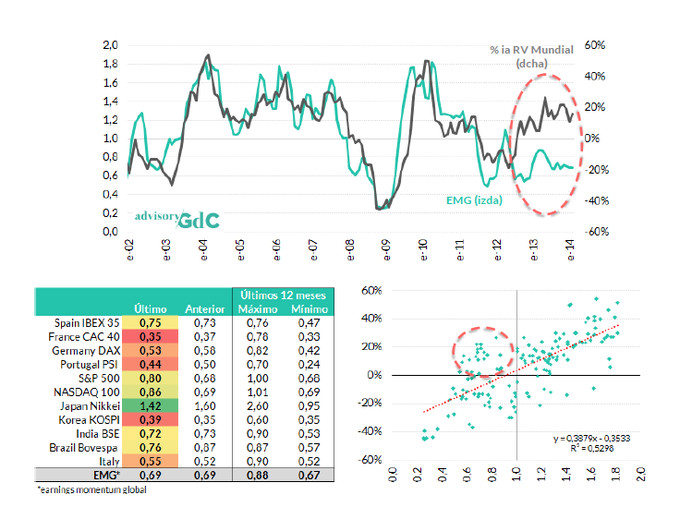

Sigue faltando pulso en el ratio de revisiones de beneficios. Cuando hacemos el cociente entre el número de revisiones al alza en las estimaciones de beneficios y el número de revisiones a la baja nos encontramos con un claro predominio de estas últimas. Así, este ratio se encuentra por debajo de la unidad en los principales índices bursátiles, con la excepción del Nikkei que está en 1,42x (lejos del máximo de los últimos 12 meses, en 2,6x). En el IBEX 35 cabe destacar la recuperación en revisiones de beneficios, que si bien todavía no está por encima de la unidad (0,75) sí que se encuentra cerca de máximos de los últimos 12 meses.

Veamos el earnings momentun global (EMG), que es la media del ratio de revisiones de los principales índices. Aquí nos encontramos con una evidente falta de tracción, repite en 0,69x y muy cerca de los mínimos de los últimos 12 meses (0,67x). Y queremos destacar que a pesar de esta falta de pulso en EMG la variación interanual de las principales bolsas mundiales, en media, se encuentra en el +16%. Una dislocación que señalamos en el gráfico superior y que cuantificamos en el gráfico inferior.

Desde el verano de 2012 observamos un desacoplamiento entre la información de beneficios que encontramos en el EMG y la evolución de las cotizaciones.Este tipo de dislocaciones suelen ser habituales cuando los activos financieros están sujetos a un fuerte estrés (altas primas de riesgo) y este empieza a diluirse, siendo la caída de la prima de riesgo el principal catalizador al alza de las cotizaciones y no tanto variables fundamentales. Y fue en verano de 2012 cuando las ya famosas palabras de Draghi facilitaron ese desplazamiento de prima de riesgo, con el consecuente impacto positivo sobre las cotizaciones.

Pero una vez normalizadas algunas primas de riesgo es necesario el apoyo de los fundamentales para dotar de solidez a las cotizaciones. Y es en este punto donde no estamos encontrando el apoyo deseado desde el EMG, y tampoco desde el GdC crecimiento global (la próxima semana publicaremos la lectura de febrero). Actualmente estamos en un cuadrante extraño, con un EMG en 0,69 y subidas interanuales de la RV del 16% (gráfico inferior). Ese cuadrante es tan extraño como insostenible. Un EMG en 0,69 es compatible con una RV Mundial cotizando un 8% por debajo de los niveles de hace un año, no un 16% por encima. O la alternativa, para justificar ese +16% interanual tenemos que ver un EMG, por lo menos, en 0,8x.