Evidentemente cuando el mercado entra en una fase bajista siempre es muy complicado saber dónde se va a frenar e intentar dibujar un suelo de mercado. Es lo más difícil y siempre es preferible comprar un valor, o índice o cualquier activo que sea después de frenar las caídas e iniciar el rebote. Es el dicho de no coger con la mano un cuchillo que está cayendo ya que siempre es preferible dejarlo caer al suelo para cogerlo tranquilamente por el mango.

Pero la sensación que nos trasmiten los últimos acontecimientos con los inversores vendiendo acciones a cualquier precio bajo la premisa de que estamos en una crisis similar a la de 2007 y que es la mejor forma de preservar el capital, o que el mercado le va a dar la oportunidad de comprar más barato dentro de unos meses, nos hace pensar que el suelo puede estar muy cerca, sobre todo en las bolsas europeas. Sólo hay que pensar que en el primer trimestre del año todo el mundo quería tener renta variable europea en las carteras. El inicio de año ha sido el mejor de las últimas décadas y si unimos el recorrido de los primeros meses junto a la recuperación desde los mínimos de octubre del año pasado las subidas fueron espectaculares. El DAX inició el año con subidas del 24.6% en los tres primeros meses y del 48.3% desde los mínimos de octubre. El Eurostoxx un 19% y 37.5% en las mismas fechas, el Ibex un 13% y 26%, el MIB 30 italiano un 23% y 37% y así casi todos. Y si miramos a China vemos que el índice de la bolsa de Shanghai había subido un 59.85% en el año hasta máximos de junio y nada menos que un 154% desde los mínimos de junio del año pasado.

Viendo estos datos está claro que la idea de que los tipos de interés en mínimos obligaría a los inversores a tomar riesgo en renta variable funcionaba y los índices respondían con subidas. A final de año parecía que la recuperación desde octubre era sólo para maquillar el cierre de ejercicio, pero a medida que en enero y febrero seguía la tendencia, todo el mundo tenía claro que con el bono alemán a 10 años casi al 0% y el BCE anunciando un QE hasta septiembre de 2016 los activos de riesgo y las bolsas europeas en particular eran “trending topic”. Y sin embargo en cuanto comenzó el BCE a comprar bonos en marzo se inició el cambio de tendencia. Y es que era el momento de máxima euforia por lo que el techo estaba cerca.

Y es que desde hace semanas estamos reiterando que las bolsas y mayoría de activos financieros no se están comportando según los fundamentales macro y micro. Se están dejando llevar por las sensaciones de los inversores, es decir por la masa. Al igual que a principios de año la bolsa subía a pesar de que Grecia se enfrentaba claramente a la posibilidad de salir del euro o impagar sus deudas, es decir, nadie echaba cuenta de las noticias negativas, ahora la sensación es bajista y nadie oye las noticias positivas y sólo filtramos las noticias negativas a la hora de tomar la decisión.

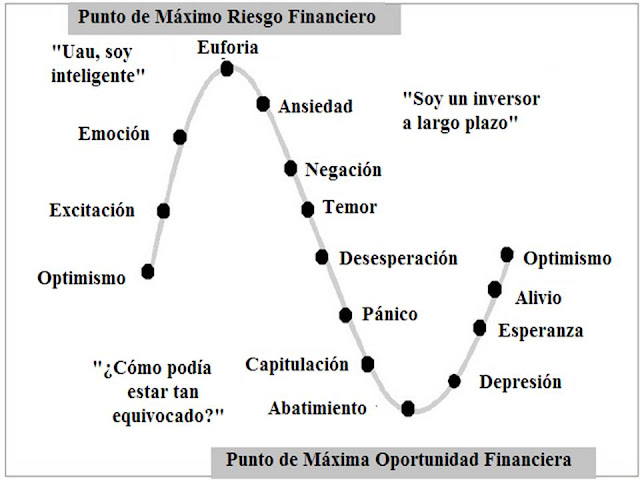

En el siguiente gráfico se muestran las fases del ciclo del sentimiento del inversor. Según el sentimiento de los inversores se puede pronosticar (según los analistas que siguen la teoría del comportamiento de las masas) el punto de máximo riesgo financiero y el punto de máxima oportunidad financiera.

Trasladado al comportamiento de los índices europeos es difícil saber a ciencia cierta en qué fase del ciclo de sentimiento nos encontramos. Pero entiendo que las fuertes caídas de agosto responden a una fase de pánico, y ahora podemos estar entrando en las fases de capitulación o quizás abatimiento. Y es que mientras más tiempo dure el terreno lateral en el que están inmersos los mercados y sobre todo, si se producen nuevos mínimos respecto a los que se marcaron en la semana del 24 al 28 de agosto, más probable es que los inversores entren en la fase de capitulación.

De todos los principales índices, quizás sea el de la bolsa española el que esté más cerca de la capitulación. Y es que tras varios intentos de recuperar la zona de 10.000 puntos se ha ido de nuevo a cotizar por debajo de 9.500 con caídas fortísimas de valores con bastante peso en el Ibex y que muchísimos inversores minoristas pensaban que no podría caer tanto cómo lo ha hecho.

Si observamos el gráfico vemos que el verdadero soporte del Ibex estaba situado en la zona de 9.600 puntos. Por ahí pasaba el 38.2% de recorte de toda la subida desde 2012 y los mínimos de este año y cierres de octubre del año pasado. Más abajo el soporte está en 9.270 que son los mínimos de final de 2013 y por último la zona más clara de soporte para el Ibex se sitúa en 8.900 puntos que son los máximos del verano del 2013 y el 50% de recorte de toda la subida desde 2012.

No sabemos si el suelo lo hará ahora (recuperando el 9.600 podría generarse) o si continuarán las correcciones a las zonas comentadas, pero conjugando los dos gráficos anteriores sí que podemos decir que entre los niveles actuales y la zona de 8.900 puntos se encontraría el punto de máxima oportunidad financiera. Si compramos ahora corremos el riesgo de que el mercado siga en la fase lateral bajista y terminemos desesperándonos por no tener beneficios a corto plazo y entremos en la fase de capitulación y abatimiento y vendamos en el peor momento.

A corto plazo por tanto no hay que esperar una recuperación en “V”, pero a medio plazo sí que es bastante probable que la apuesta a niveles actuales en renta variable genere rentabilidades atractivas. En el resto de Europa Tenemos al Eurostoxx 50 también en zona de soporte. Estamos en la línea que une los mínimos desde 2012 y por abajo tenemos el nivel de 3000 puntos (mínimos de agosto y enero de este año) y por abajo la zona de 2.890 es la zona de mínimos de octubre del año pasado y el 50% de toda la subida desde los mínimos de 2011.

En el gráfico he dibujado el canal alcista iniciado en el verano del 2011. Al igual que a principios de año la euforia provocó que el Eurostoxx rompiera el canal alcista por arriba (con anuncio del QE), ahora la posible capitulación del mercado puede provocar la pérdida momentánea del canal alcista a las zonas comentadas.

Y todo esto motivado simplemente porque China va a crecer un 6.8% en vez de un 7%. Las empresas europeas han tenido muy buen cierre del segundo trimestre a pesar de que el crecimiento de la eurozona ha sido sólo del 1.3%. El beneficio por acción (BPA) de las compañías europeas aumentó un 6% interanual en el segundo trimestre de 2015 gracias a unas mejores condiciones de crédito y a la depreciación del euro. Así que a pesar del bajo crecimiento la micro sigue yendo bien. Pese a que en ese periodo el crecimiento del PIB de la eurozona fue algo inferior a lo esperado, la mejora del entorno económico continúa respaldando a los mercados regionales de renta variable. Las valoraciones de la renta variable europea se han rebajado tras las recientes correcciones lo que, combinado con el buen crecimiento de beneficios registrado por tercer trimestre consecutivo, podría generar interesantes puntos de entrada y hay que tenerlo en cuenta.

Capitulación !?!?

Muy oportuno, gracias.

Si no dale el 33 en la primitiva saldrá algún número cerca de este

Miguel Angel, te llevo leyendo hace muchos años y he comprobado que nunca pasas de la fase de NEGACION, según el gráficos que adjuntas en tu articulo. Siempre te empeñas en que tus lectores cojan el cuchillo cayendo, en contra de lo que empiezas diciendo, porque siempre ves una oportunidad para ampliar la cartera en renta variable cada vez que hay bajadas.

Llevo diciendo desde 24 de agosto que estamos en un lateral y no se descartaba que se perdiesen los mínimos de esa semana. Que debemos aprovechar este lateral con volatilidad para adecuar las carteras al nuevo entorno de menor crecimiento futuro. El mercado ha dado sus oportunidades de reducir riesgos y el que lo haya hecho, ahora debe volver a incrementarlos. La situación macro y micro no ha cambiado para las grandes compañías europeas, por tanto veo esta caída como una oportunidad.

Yo no le sigo desde hace tanto tiempo, pero miro ese gráfico del SP500 y si las recomendaciones de ampliar cartera fueron las mismas en las correcciones de 2011, 2012, 2013 y 2014.... han conseguido ganar buenas rentabilidades!!, ¿no?

Yo estaba pensado mas o menos algo distinto. Ya mismo salen las legiones de busca suelos, yo seguire bajista por debajo de 2.000 del SP.

curioso todo el mundo queria renta variable europea, todos cargados con papel, supongo que la masa esta llena de papel, a la masa la han timado con la propaganda institucional

De verdad piensas eso Miguel, tienes una tendencia bajista en EU en toda regla y vamos a subir se han tirado distribuyendo mas de 6 meses en EU y es cierto como iniciaron el año las bolsas Europeas demasiado fuerte, por eso nos distribuyeron entre marzo y abril y con el rollo de Grecia, yo me esperraria bastante mas abajo, por lo menos 8000

Eso también lo digo yo muchas veces, pero referido a mi móvil, a mis gafas o mi boli: "andará por aquí cerca".