Últimamente el mercado de petróleo ha sufrido cierta convulsión a raíz del acuerdo de la OPEP de recortar la producción. Acuerdo que parecía poco probable como consecuencia de tensiones geopolíticas y religiosas que enfrentaban a ciertos países en el seno de la organización.

Finalmente, dicho acuerdo se ha producido y además se han adherido otros países productores no-OPEP, que han acordado en conjunto reducir la producción mundial en 1,758 millones de barriles día (mbd).

Sin embargo, la oferta de petróleo también puede estar condicionada por la producción de otros actores que, o han quedado excluidos del acuerdo, o no se han adherido a él. En cualquier caso, estos actores pueden incrementar su producción y compensar parcialmente, o incluso totalmente, los recortes aprobados en el acuerdo firmado.

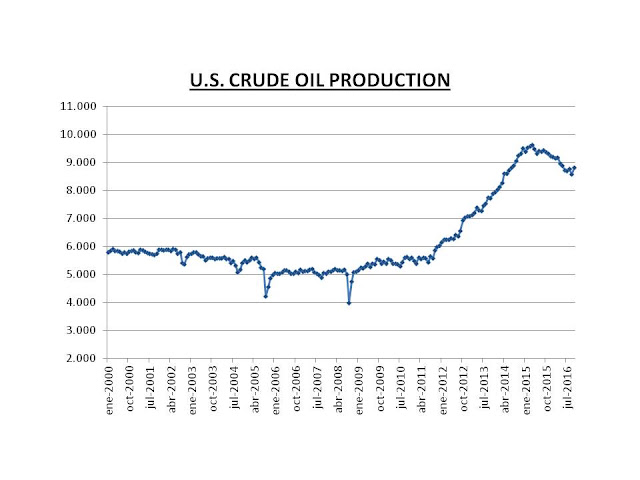

Dentro de estos actores se encuentra Estados Unidos. El país, en la actualidad, está actualmente bombeando unos8,8 mbd , (figura siguiente) , la misma cantidad aproximadamente que hace dos años, procediendo más de la mitad de shale oil.

Figura.- Producción estadonudiense de petróleo en datos mensuales. Fuente U.S. Energy Information Admnistration (EIA).

La explotación de shale oil ha sufrido un importante impulso a partir del año 2008 de la mano de las nuevas técnicas de fracking y perforación horizontal, al mismo tiempo que los elevados precios de la energía y el crédito barato facilitaban importantes flujos de inversión hacia el sector.

Posteriormente, y a partir de la caída del precio del barril, el sector sufrió una crisis, reduciendo la inversión y con ella el número de plataformas de perforación, dando lugar a que en el año 2016 un tercio de las empresas del sector del gas y el petróleo presentaran default por un importe de 39.000 mill $ de deuda high yield, al mismo tiempo quemás de 200 empresas quebraban desde el inicio de la crisis del sector en 2014.

Sin embargo, esta situación ha cambiado recientemente y las inversiones están apareciendo de nuevo, lo que se está traduciendo en un mayor número de plataformas de extracción operativas, habiendo alcanzado las 529 la pasada semana. Siendo probable que esta tendencia se mantenga si los precios del barril se incrementan, tal como apuntan las estimaciones, que lo sitúan en 58$/barril de media en 2017; y en mayor medida cuanto más se aproxime al breakeven (precio a partir del cual se cubren costes) medio del shale oil (estimado en 60$/barril).

Indudablemente, aunque el breakeven de shale oil se haya reducido significativamente a lo largo del tiempo como consecuencia de los incrementos de productividad y eficiencia logrados, resultado a su vez de los avances técnicos y reducción de costes, no es el mismo para todo tipo de yacimientos.

Pero en el momento actual, la cuestión es si los incrementos de eficiencia podrán seguir produciéndose en el futuro, ya que no pueden producirse indefinidamente y se especula con que ya han alcanzado su límite.

Hecho importante, ya que los elevados niveles de productividad se están dando en lugares selectos, lo que en el corto plazo está llevando a la estrategia de explotar los pozos más rentables. Esta estrategia parece efectiva, pero en unos pocos años es probable que el número de estos lugares se reduzca dando lugar a una menor producción por pozo y con mayores costes.

Por tanto, la evolución del sector de shale oil es una incógnita, variando las previsiones significativamente, desde una reducción de 500.000 bd a un incremento de 500.000 bd, o incluso 1 mbd si el precio se mantiene estable por encima de los 60$/barril, lo que por otra parte compensaría casi todo el recorte de producción acordado por la OPEP.

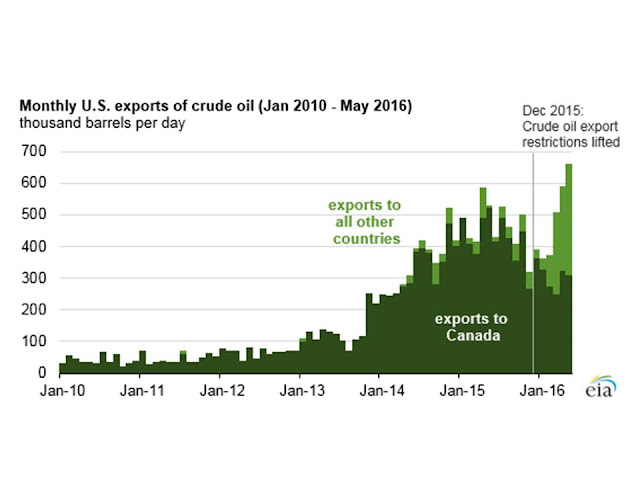

En cualquier caso, lo que está claro es que la explotación del shale oil ha reavivado el sector del petróleo estadounidense, y aunque la producción se ha visto afectada por la evolución del precio del barril desde mediados de 2014, la producción sigue elevada y puede limitar el alza del precio del barril, tanto por el menor nivel de importaciones, como por el incremento de exportaciones, que se han potenciado al levantarse la prohibición sobre las mismas en diciembre de 2015, lo que ha dado lugar a que en los primeros meses de 2016 se exportasen 501.000 bd , una cifra un 9% superior a la media de 2015 (figura siguiente).

Figura.- Evolución mensual de las exportaciones de crudo desde U.S.. US crude oil exports are increasing and reaching more destinations (EIA).

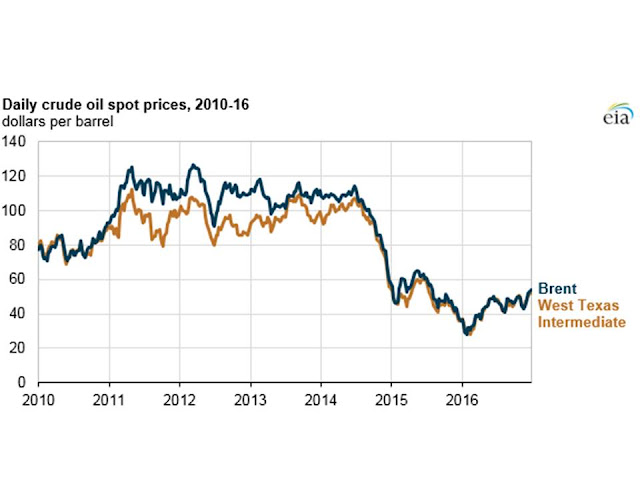

Y ello a pesar de la estrecha diferencia de precio entre el mercado doméstico e internacional (figura siguiente).

Figura: Crude oil prices increased in 2016 still below 2015 averages (EIA)

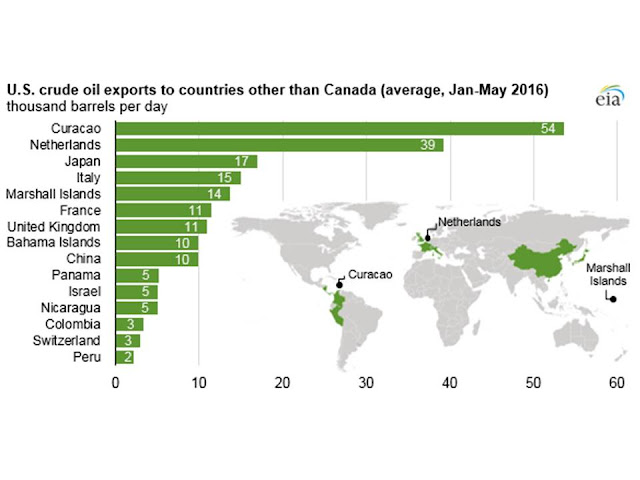

Al mismo tiempo, el incremento del volumen de exportaciones se vio acompañado de una mayor diversificación de las mismas, produciéndose cambios incluso sorprendentes, ya que si antes del levantamiento de la prohibición, Canadá era el principal preceptor de dichas exportaciones, a partir de marzo de 2016, otros países en su conjunto (figura siguiente) han supuesto una cuota de exportaciones superior a Canadá, configurándose como uno de los principales destinos Curacao.

Figura.- US crude oil exports are increasing and reaching more destinations (EIA)

Curiosamente, en Curacao casualmente opera PDVSA, la compañía estatal venezolana, especulándose con que el petróleo de procedencia estadounidense está siendo utilizado por la empresa venezolana como diluyente para reducir la densidad del petróleo venezolano, ya sea para su posterior procesamiento o para exportación.

Los hechos muestran como el levantamiento de la prohibición de las exportaciones de crudo las ha estimulado considerablemente, pero su evolución futura es todavía una incógnita y vendrá determinada por el precio del petróleo, que condicionará el nivel de producción, y por el diferencial de precios de los mercados doméstico e internacional.

Pero en la situación actual tendemos a centrarnos en el precio actual y las circunstancias que lo rodean. Pero existen otros factores que pueden pasar desapercibidos, como el mercado de futuros, que juega un papel importante, ya que si el precio spot se eleva al reducirse la oferta, nos podemos encontrar con una situación en que el precio de contado (spot) es superior al de futuro (backwardation), no siendo rentable la acumulación de stocks, a la vez que dificulta llevar a cabo coberturas a los productores cuyos costes de extracción son elevados.

En la categoría de productores de elevado coste podrían incluirse los yacimientos de shale oil, de tal forma que una posición de backwardation podría disuadir la inversión en dichos yacimientos reduciendo la oferta. Aunque por otra parte, en el momento en que esta situación desapareciese, la explotación de shale oil podría resurgir, debido a la rápida respuesta de este tipo de explotaciones al precio de mercado.

La situación de backwardation beneficiaría a los productores de bajo coste, ya que reduciría los inventarios, quedando la regulación del precio en manos del exceso de capacidad de los productores de bajos coste que han reducido su oferta; y simultáneamente, al expulsar a los productores de costes elevados, les permitiría ganar cuota de mercado.

RESUMEN Y CONCLUSIONES

El mercado de petróleo actual presenta cierta incertidumbre tras el acuerdo entre la OPEP y otros países productores, tanto por la fiabilidad de la adherencia de los distintos países que lo firmaron a dicho acuerdo, como por el hecho de que otros países productores incrementen la oferta compensando el recorte pactado en dicho acuerdo.

Entre los países productores no sometidos al cuerdo se encuentra U.S., cuya producción sufrió un fuerte impulso a través de la explotación de shale oil. La explotación de este recurso sufrió un revés cuando se produjo la caída del precio del barril. Pero a pesar de los ajustes que sufrió el sector, se han producido importantes incrementos de eficiencia que les ha permitido resistir este periodo.

Actualmente, existe la duda de si el sector podrá mejorar su eficiencia, ya que esta y los costes condicionarán el breakeven de extracción y el precio al cual las explotaciones se hacen rentables, siendo determinantes sobre los niveles de producción, los cuales a su vez pueden limitar el precio del barril. a siguiente).