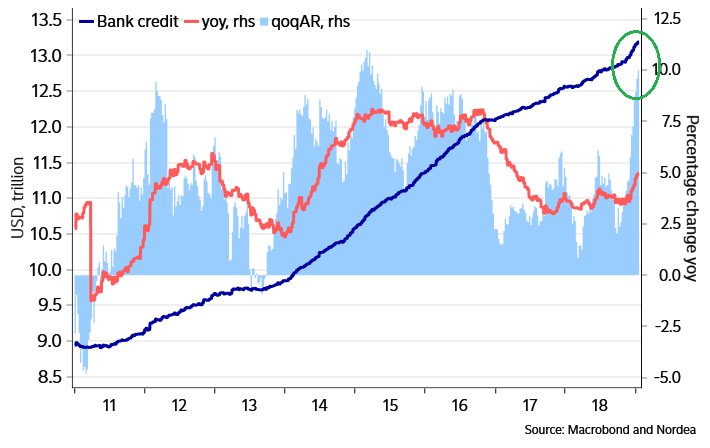

El riesgo de recesión en EEUU ha vuelto a la preocupación de los inversores. Pero los datos son mixtos. Uno de los que no apunta a un deterioro de la economía americana es el crédito bancario. Su tasa de crecimiento de hecho se ha acelerado en los últimos meses:

Fuente: Martin Enlund.

Fuente: Martin Enlund.

Este comportamiento reciente ha podido venir apoyado (o simplemente ha coincidido) por un descenso en los tipos de interés de largo plazo:

Fuente: Martin Enlund.

En el siguiente gráfico mostramos el histórico de la tasa de variación interanual por trimestres de esta variable, para que se vea que tiende a caer (la tasa, lo que no quiere decir que entre en negativo) en las recesiones. Aunque no parece constituir una señal adelantada históricamente, sí que en caso de estar entrando en una recesión deberíamos ver que la tasa de crecimiento se debilita en vez de acelerarse. Rara vez se contrae, siendo la Gran Recesión de 2008 una excepción en las últimas décadas.

Pero ahora parece estar ocurriendo lo contrario, como veíamos en los primeros gráficos. En el último gráfico no se observa el repunte reciente por ser datos trimestrales, se ha hecho así para reducir el ruido de la serie. Pero veámoslo también en frecuencia mensual:

Y para acabar de jugar con los datos, aquí vemos más en detalle lo que sucedió con esta variable antes, durante y después de la Gran Crisis Financiera/Gran Recesión:

Desde luego, no debe usarse como señal de timing de mercado para encontrar un suelo. Entró en terreno negativo hacia finales de 2009 después de un importante rebote. Pero sí podría haberse utilizado como señal de que se venía algo malo, con el declive en la tasa de variación durante el verano de 2008, antes de que se produjera la parte más dura de la caída.