Un semiconductor es un material capaz de actuar como un conductor eléctrico o como un aislante eléctrico en función de las condiciones físicas en las que se encuentre. Estas condiciones a menudo involucran variables como la temperatura, la presión, o la exposición a un campo magnético. Son especialmente útiles en la industria de la electrónica para la fabricación de circuitos integrados, tarjetas gráficas, transitores, sensores, diodos, moduladores…, y se utilizan en prácticamente todos los sectores económicos: comunicaciones, informática, sanidad, transporte, sistemas militares, energía….

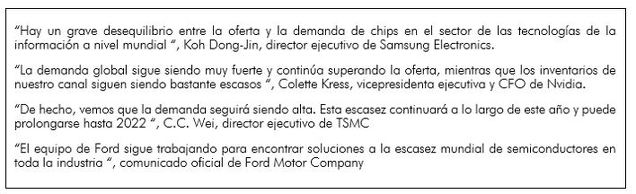

En estos momentos, la oferta no está siendo suficiente para cubrir la demanda mundial de componentes semiconductores, y así lo han dejado presente algunos de los principales agentes del sector:

Aunque en los últimos meses se han hecho eco las palabras de compañías automovilísticas como Ford, General Motors o Volkswagen con respecto a retrasos en su producción debido a la escasez de chips, es un problema que está afectando a todas las industrias. La escasez actual de semiconductores es el resultado de un aumento de demanda por encima de lo previsto, mezclado con una escasez de oferta.

Para encontrar una de las principales razones de fondo nos tenemos que remontar a finales de 2018, con la detención en Canadá de la directora financiera e hija del fundador de la compañía china Huawei. Este suceso, junto con la guerra comercial abierta entre Estados Unidos y China, hizo saltar las alarmas de la compañía asiática ante un posible veto por parte del país norteamericano. Como respuesta, Huawei comenzó a hacer acopio de procesadores críticos para sus operaciones, como chips de Intel yAMD para servidores, o semiconductores programables del también fabricante estadounidense Xilinix. Aunque en mayo de 2019 se impuso finalmente el veto por la administración Trump que prohibía a empresas nacionales exportar tecnología a Huawei, la concesión de varias prólogas hasta agosto de 2020 permitió a la compañía asiática acumular inventario necesario para dos años. La compañía incrementó en un 73% las compras de chips y demás componentes tecnológicos críticos durante 2019.

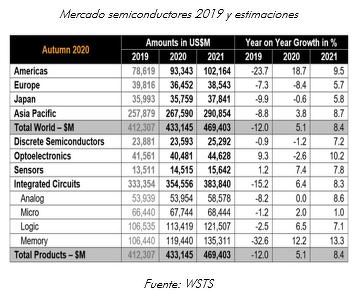

Otra de las razones que encontramos, es el sorprendente avance de la demanda en medio de la pandemia, llevando a una mala planificación por parte de los actores del mercado. Según la Asociación de industria de semiconductores (SIA, por sus siglas en inglés), el mercado de semiconductores se mantuvo durante el periodo 2010-2015 con un volumen de negocio entre los 290.000 y 340.000 millones de dólares. Entre 2016 y 2018, el mercado mundial creció hasta llegar a los 468.000 millones de dólares, y después, cayó hasta los 412.000 millones dólares debido principalmente a la caída del precio de las tarjetas gráficas por la acumulación de stock.

Durante el ejercicio pasado, después de crecer ligeramente en los primeros tres meses del año, el volumen se frenó bruscamente durante el segundo trimestre debido al cierre de fábricas. Sin embargo, en la segunda mitad de 2020, vimos un dinamismo espectacular en el sector. Las estimaciones elaboradas en octubre por World Semiconductor Trade Statistics (WSTS) proyectaron un crecimiento del 5,1% interanual, y sin embargo, el crecimiento real en el año fue del 6,5%.

A parte del evidente parón en la producción provocado por la pandemia, hay otros eventos que explican este desequilibrio entre oferta y demanda ensalzado a partir de los últimos meses del año. Para finales de la primavera, Apple ya tenía configurado su nuevo dispositivo móvil, el iPhone12, lo que supuso un fuerte pedido para la empresa taiwanesa de fundición de semiconductores Taiwan Semiconductor Manufacturing (TSMC) -empresa más grande del sector y con la tecnología más avanzada-. A esto se le sumó el lanzamiento por parte de Sony y Microsoft de sus videoconsolas antes de la Navidad, presionando a la misma empresa y estrangulando aún más la oferta. Entre todo esto, hay que tener en cuenta que la pandemia disparó la demanda de ordenadores y demás productos informáticos, los cuales necesitan procesadores y tarjetas gráficas diseñadas por compañías como AMD o Nvidia, que también se nutren de chips de TSMC. Por último, hay que destacar el papel jugado por el sector automovilístico.

La demanda de automóviles empezó a recuperarse antes de lo previsto después de verano, y sobre todo la de coches eléctricos e híbridos que consumen una cantidad mayor de chips que los coches de combustión. Los fabricantes de automóviles suelen trabajar “just in time”, sin stocks, por lo que el inicio de la pandemia y la caída en ventas supuso también una caída en el pedido de semiconductores. A medida que se recuperaba el sector, los fabricantes incrementaron el pedido de estos componentes, encontrándose con la “sorpresa” de que otras industrias ya habían acaparado prácticamente toda la producción.

El conjunto de chips y circuitos integrados que requiere un automóvil, suele estar formado por un conjunto de microcontroladores de muy bajo precio que no requieren de una tecnología punta, y de un chip altamente sofisticado pero de muy bajo coste también. La industria de microcontroladores poco sofisticados para automoción está concentrada en un pequeño grupo de empresas: la japonesa Renesas, la holandesa NXP, la alemana Infineon, la estadounidense Texas Instruments, la taiwanesa Microchip, y la suiza STMicroelectronics.

En cuanto al chip sofisticado, TSMC fabrica cerca del 70% de estos microcontroladores, con un coste de alrededor de un dólar. Según las cuentas presentadas por la compañía, los chips para coches suponen sólo un 3,3% de su facturación, por lo que parece lógico que la compañía taiwanesa priorice pedidos que además de reportarle un mayor beneficio, suponen un mayor porcentaje de su negocio.

Lo cierto es que esta situación se está convirtiendo prácticamente en un problema de Estado para países de gran músculo económico como Alemania. Se espera que miles de trabajadores del sector del automóvil alemán trabajen en jornadas reducidas a finales de este mes como consecuencia de la escasez de componentes semiconductores. Ante esta situación, el ministro de Economía alemán, Peter Altmaier, ha pedido directamente a su homóloga taiwanés, Wang Mei-hua, que interceda ante TSMC por la falta de suministros. Por lo tanto, la dependencia no sólo a esta compañía sino a un país de tan solo 23,5 millones de habitantes es notable. De ahí, que la Unión Europea se haya puesto como objetivo que la producción del 20% de semiconductores avanzados para el año 2030 se realice en Europa, donde los fondos del programa Next Generation jugarán un papel fundamental.

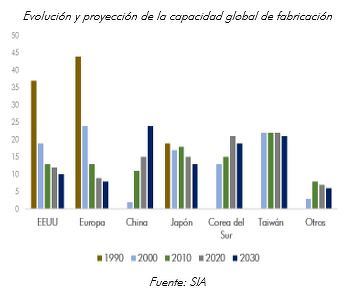

Otro problema que ha llevado a este cuello de botella y dependencia de unos pocos actores se explica por la concentración del sector. Hoy en día, Corea y Taiwán copan el 43% de la capacidad mundial de producción, y si le sumamos el 15% que actualmente queda en manos chinas, y el 15% en japonesas, nos encontramos con que más de 7 de cada 10 chips se desarrollan en esta región asiática.

Pero esto no siempre ha sido así, ya que hasta el año 2000 Europa y Estados Unidos estaban entre los principales agentes del sector. Sin embargo, entrado el nuevo milenio, Japón, pero sobre todo Taiwán y Corea del Sur, empezaron a tomar las riendas del mercado. Lo realmente revelador y que refleja en cierto modo el potencial de crecimiento del sector, es la estimación sobre la producción de China para 2030 realizada por SIA, que colocan a la potencia asiática como principal productor para ese año. Sin duda, las políticas llevadas a cabo por parte de los países han jugado y jugarán un papel importante para los próximos años. Si antes veíamos el plan de producción establecido por la Unión Europea para 2030, en Estados Unidos la administración Biden ha propuesto recientemente canalizar 50.000 millones de dólares hacia el sector, con lo que se ha encontrado con una fuerte oposición en el Congreso. Quién ha movido ficha realmente ha sido China, bajo su plan “Made in China 2025”, en el que establece una hoja de ruta para que el 70% de componentes que se utilicen en el país para 2025 sean de producción nacional.

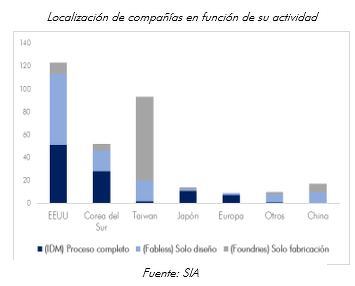

Pero la concentración no es solo geográfica, sino que viene por parte del proceso de producción. Podemos agrupar las compañías del sector en función de la actividad que desarrollan en todo el proceso de manufactura hasta llegar al producto final. Por un lado tenemos las de “Proceso completo” o IDM por sus siglas en inglés, que son empresas que fabrican, diseñan y venden chips manejando todo el proceso de manufactura (Samsung, Lam Research, ASM o Micron); están las Fabless o de “Sólo diseño”, que carecen del proceso de fundición centrándose en el diseño del procesador y comercialización (Qualqomm, Nvidia o Xilinix); y por último las Foundries o de “Solo fabricación”, que se encargan únicamente de la fundición de semiconductores y fabricación de chips (TSMC, SMIC o GlobalFoundries).

Nos encontramos con un grave problema con respecto a esto, la desaparición de Foundries en las últimas dos décadas. Antes podíamos hablar de grandes fabricantes de circuitos integrados que hacían todo el proceso. Sin embargo, hoy en día solo encontramos tres principales agentes en cuanto a la fabricación -que no diseño- de chips para móviles: TSMC que como veíamos solo fabrica, y Samsung e Intel que se dedican a todo el proceso. Por el lado contrario tenemos a las Fabless, cuyo número viene multiplicándose. La principal razón la explica la famosa “Ley de Moore”, la cual expresa que cada dos años se dobla el número de transistores que caben en un chip. Esta actualización requiere de una tecnología muy puntera con un desembolso de dinero igual de importante cada poco tiempo. Por lo tanto, diseñar los chips es más barato y rentable que fabricarlos, y de ahí la proliferación Fabless y destrucción de Foundries, hasta el punto de que compañías dedicadas al proceso completo externalicen parte de su producción a estas últimas.

Todo esto ha servido de caldo de cultivo para que China y Estados Unidos protagonicen su enésimo pulso geopolítico. Antes mencionábamos la detención del CFO de Huawei y el veto a la compañía, la propuesta de inyección de dinero público por parte de Biden, o el plan estratégico desarrollado por China. Pero ha habido otros eventos en los últimos dos años, como la inclusión por parte Departamento de Comercio estadounidense de la compañía SMIC - principal fabricante de semiconductores de China- en su lista negra de empresas, la decisión de TSMC de montar una de sus plantas en Arizona tras recibir incentivos por parte de Estados Unidos, o la cada vez más notoria intromisión de China en Taiwán.

Estos hechos junto a otros, véase la decisión por parte de la Agencia de Recursos Hídricos de Taiwán, de priorizar esta industria frente al sector agrícola tras la sequía que atraviesa la isla, ponen en relieve la importancia del sector y la adopción por su parte de un carácter estratégico. Para aprovecharnos de esta temática de inversión, podemos invertir directamente en las compañías que hemos ido nombrando en el informe, las cuales se encuentran presentes o han estado en nuestra parrilla de selección de activos del Family Office. En el caso de preferir invertir en un pool de compañías teniendo en cuenta un bajo coste de gestión, podemos usar un ETF como el VanEck Vectors Semiconductor UCITS ETF. Por último, si queremos invertir en un conjunto de compañías y aprovecharnos de las ventajas fiscales de un fondo de inversión, tenemos fondos tecnológicos como el JPMorgan Funds - US Technology Fund con un peso de cartera en semiconductores del 32%. Aunque esta nota no debe tomarse como una recomendación de inversión, es un sector donde hemos canalizado parte de la inversión de nuestros clientes en los últimos años, y que creemos que goza de una tendencia positiva.