Muchas veces nos ha apetecido parar de todo, ir a la cima de

una montaña y… no hacer nada! Tener uno de esos momentos en los que uno dice: “esto

es vida”. Pues bien, yo creo que no son para nada improductivos, sino lo

contrario totalmente productivos.

Dejarme compartir uno de esos pensamientos que desde hace ya

unos años comparto con mis alumnos.

Fijaros en este gráfico:

- ¿Qué nos dice? Pues a mi dos cosas:

- . Que el mundo es muy grande.

2.

Y que estamos en el centro de él.

Sí, sí!! Somos el centro del mundo y no nos hemos dado

cuenta. Y lo peor de todo, nuestros políticos están a años luz de darse cuenta

de ello.

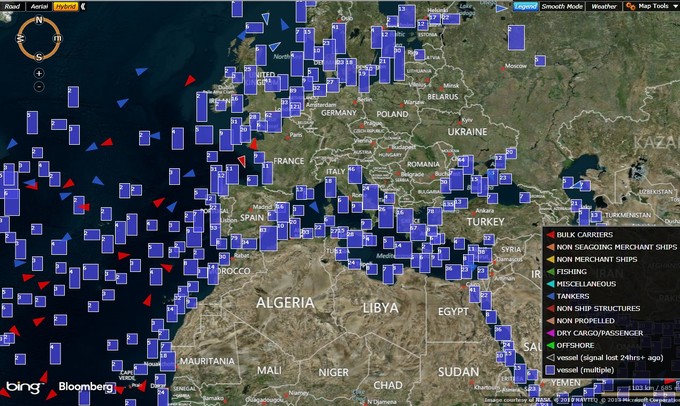

Ahora permitirme enseñaros otro gráfico:

Estos cuadrados azules indican los barcos de carga que

actualmente están en el mar y/o esperando a entrar en puerto. Fijaros un

detalle…. Hay un montón de barcos que entran por el canal de Suez, pasan por el

Mediterráneo y se van a….norte de Europa.¿Por qué hay tantos barcos?

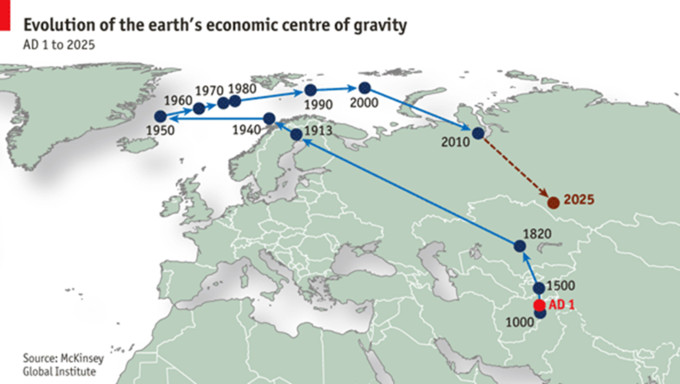

La respuesta la tenemos en esta imagen:

Ya hace unos años The economist mostró este intuitivo

gráfico que muestra que el centro económico mundial se está moviendo y con el

consumo y la producción.

Por tanto, este gráfico lo ligamos con el de barcos y

llegamos a la siguiente conclusión:

“ hay una deslocalización de la producción y el consumo”

Y esto viene a nuestro terreno: la inversión.

Si habrá más comercio a escala mundial, entonces debemos

entender el sector de transporte. En él hay varios actores. Primero tenemos los

que ofrecen el medio de transporte (barco, tren, camión, avión…), luego tenemos

los dueños de los puertos/aeropuertos con los servicios a estos, luego tenemos

a las empresas de servicios que unen oferta y demanda y cobran un poco por ello

(los llamados fright forwards). Pues bien, en base a esto vayamos a ver cómo

está hoy día el sector.

Empresas de transporte de barcos: Maersk (PE fwd: 8.4x) es

la empresa líder de transporte de containers del mundo, tiene también APM

Terminals que es el operador líder de containers del mundo (100 millones de

TEU), que junto con China shipping (PE Fwd: 28x), evergreen marine (PE Fwd: 10x)

y Hanjin Shipping y Mitsui copan casi toda el transporte de containers del

mundo. Problema: el elevado flete que se pagaba en 2008 (ver dry baltic index)

hizo que muchas empresas decidieran incrementar su flota. Como un barco tardaba

unos 2-3 años en ser entregado ahora nos vemos con una sobrecapacidad muy

grande en containers y con unos fletes que están por los suelos. Por suerte, el

pseudo oligopolio hace que haya entrado la disciplina en el mercado y los

fletes han repuntado algo. No obstante, el elevado capex de mantenimiento hace

que no generen mucha caja. Por cierto, Maersk es la líder mundial de containers

pero más del 50% de su ebitda viene de la producción de petróleo. Claro ejemplo

que una empresa debemos saber, no sólo dónde es líder, sino de donde viene su

beneficio.

Empresas de transporte aéreo: tenemos la reciente fracasada

opa de UPS sobre TNT Express, lo que indica una necesidad de tener peso y por

otra la lectura de Europa que nos dice que hay un cierto oligopolio ya que si

hay más fusiones se crea monopolio (por eso vetó la opa). Aquí tenemos a UPS (PE Fwd: 14.8x), Deutsche

post (PE fwd: 11.8x), TNT (PE Fwd: 14.7x) y Fedex (PE Fwd: 13.8x). Igual

que ocurre con los barcos, estas empresas son intensivas en capital. Lo que

indica que poca caja pueden generar.

Empresas de

transporte terrestre: aquí tenemos a Norbert Dentressangle (PE Fwd:

8.1x) (los camiones de color rojo que vemos por las autopistas) que se ha visto

muy perjudicada estos últimos tiempos por los malos resultados, debido a que no

puede trasladar el elevado coste (combustible) a sus fletes.

Freight Forwards (FF): aquí tenemos lo bueno del sector, si nos

fijamos no han tenido pérdidas en los años malos, los márgenes son muy estables

y a diferencia de las demás, éstas empresas no son intensivas en capital, sino

en mano de obra. ¿qué significa? Que tienen poco apalancamiento operativo y son

más ágiles a la hora de adaptarse. Si nos fijamos, aquí tenemos a DSV (PE fwd:

12.8x), Kuehne & Nagle (PE Fwd: 17.6x), Forward air (PE fwd: 16.7x) y Panalpina (PE Fwd: 18.8x). os

invito a mirar sus balance y rentabilidades. K&N reportó la semana pasada

resultados algo peores de lo previsto, por esto el castigo.

Y esto nos lleva a nuestro terreno. ¿y aquí qué? Pues que

necesitamos crear, sí, sí CREAR un sector superpotente de logística y nada de

camiones o autopistas, sino trenes de carga!! Y lo necesitamos ya!! Tener en

cada pueblo un tren de carga.A ver, no hay aeropuertos fantasma? Pues transformarlos en

aeropuertos de carga y al lado un tren que una las principales capitales y los

principales puertos.

En una reunión con Maersk, les pregunté porque no atracaban

aquí y transportaban todos los containers a Europa, en lugar de pagar 50.000

usd diarios y descargar la mercancía asiática a los puertos del norte de Europa

(se tarda unos 5-7 días). La respuesta fue simple: ¿cómo lo transporto? ¿ con

camión? El coste km/tn del camión es 10 veces más caro que el tren.

Pero eso sí, aquí AVE a los pueblos más insólitos y

aeropuertos en los lugares más inimaginables.

Nota: directa o

indirectamente tengo acciones de algunas compañías aquí analizadas. los

comentarios son totalmente personales.

Muy buen artículo y conclusiones, Xavier.

Es la segunda vez que veo hoy a Panalpina en inBestia; ¿qué te parece como idea de inversión? Hago extensible la pregunta a Arturo Ballester.

Saludos.

Muchas gracias. La verdad que fuera del tema apalancamiento operativo que tienen las transportadoras (cuando suban los fletes los beneficios subiran mucho), a mi me gustan las fright forwards (FF).. La razon es que creo que tienen delante excelentes años, ademas las roe y roces son muy altas (20%). Ademas los margenes son muy estables. A mi me gusta dsv (la tenemos en cartera). La unica razon es el per que cotiza. Panalpina tambien es buena, ya que al ser menor que dsv puede crecer mas rapido.

Pero veo que la ventaja competitiva (moat que habla buffett) es el "networking effect". Es decir, que las empresas de transporte iran a los FF con mas clientes cuando les sobre espacio y viceversa, los que quieran mandar productos iran a loa FF con mas opciones de envio. El sector tiende a ser monopolistico.

Enhorabuena por el artículo y por la explicación sobre los FF, donde comparto completamente tu opinión. Se agradecen mucho estos posts tan bien argumentados.

Un saludo!

Excvelente articulo, realmente muy bueno

muchas gracias!

Menos mal que alguien piensa igual que yo. ¿Para que trenes AVE? ¿Para llegar 10 minutos antes? Cuando paseas por EEUU ves esos trenes inmensos de carga ¡éso si que es productivo!

El artículo es muy entretenido y curioso, gracias Xavier.

Muchas gracias!

Es que esto es sentido comun! Y creo que les falta a nuestros politicos

Hola Xavier.

Excelente artículo. Haces mención al Baltic Dry Index, y en algún sitio he visto que se ha utilizado como indicador de crecimiento o recesión a nivel global. Qué importancia le das en este sentido?

Por otro lado, he visto que publicaste un post sobre IAG hace unos días. Como conocedor de sus estados financieros, qué opinión tienes de la necesidad de, en base a la nueva normativa contable británica (IAS), tengan que reformular su balance teniendo que asumir el deterioro del fondo de pensiones de empleados en un solo ejercicio? La prensa se ha hecho eco de esta noticia, y ya no sé si es por el affaire del ERE de Iberia, o porque efectivamente va a tener una enorme repercusión en el patrimonio neto de la compañía.

Muchas gracias y un saludo.

hola Antonio,

gracias por los comentarios. el BDI lo puedes seguir aquí

http://investmenttools.com/futures/bdi_baltic_dry_index.htm antes podía ser representativo del crecimiento mundial, al poder observar el resultado de la oferta y demanda de mercancías a nivel mundial. no obstante, desde el 2008 ha entrado mucha flota en el mercado y ahora este precio está desvirtuado por la sobreoferta. Quizá también sea interesante ver el cobre (al ser una materia prima industrial) como sinónimo de crecimiento mundial. Pero con sus matices también.

sobe los fondos de pensiones. lo que hacen es ver cuándo deberán pagar en el futuro de pensiones. estos pagos los actualizan a una tasa y luego lo comparan con la aportación real al plan de pensiones. si el valor actual es mayor significa que tarde o temprano van a pagar (una deuda o cuando aparece en balance como unfunded) y viceversa. La trampa aquí está en la tasa de actualización, que si usan una muy optimista (8-10%) estarán infravalorando los pagos futuros. En este caso toma todos los futuros pagos de pensiones como deuda y esto te hará cambiar las valoraciones.

Lo de la prensa creo que es más el tema del ERE y que desde Londres están reivindicando su liderazgo.

un saludo,

Excelente articulo!

Gracias por el interesante artículo, Xavier. ¿Hay algún ETF sobre este sector que reúna a las principales compañías?

muchas gracias. El ETF que he visto es japonés. el Nomura sobre transport y logistics. el problema es qeu está en yenes. si quieres se llama: next funds topix 17 (1628 jt equity es su ticker en bloomberg)

Muchas gracias por tu amable respuesta, Xavier.

Entendido cómo hay que contabilizar estas pérdidas potenciales; en realidad son provisiones que se dotan para soportar futuras pérdidas. Lo que no me queda claro es que la necesidad de reformular sus cuentas anuales ( obligación) le lleva a contabilizar esas pérdidas con cargo a las reservas de la compañía. Sí es así su patrimonio neto se reduciría en un 40% aproximadamente. Este extremo es lo que hace desvirtuar sus resultados y por ende su capital propio. ¿Qué opinas?

Muchas gracias y un saludo.