El sector

minero, altamente relacionado con el de los metales preciosos, cuya situación analizamos aquí la semana pasada,

también esta sufriendo en los últimos tiempos severas caídas en la cotización.

La

evolución de los índices mineros, popularmente representados por el índice Philadelphia Gold & Silver Index(XAU) y el Gold Bugs Index (HUI), nos muestra que con la caída de los últimos

días, y perdiendo el nivel del hombro derecho, todo parece indicar que veremos

una nueva visita a nuevos mínimos en la zona de 80 en el índice XAU.

La

diferencia de composición entre ambos índices, es que el HUI se centra en

productores que no cubran su exposición más allá de año y medio.

Una forma

de valoración relativa de las mineras, bastante recurrente históricamente ha

sido comparando su precio respecto al del propio metal. Normalmente se usa el

ratio en términos de precio del oro por cotización de las mineras, tomando el

índice Philadelphia Gold & Silver

Index(XAU). Este índice está

compuesto por 16 mineras.

Este

ratio nos proporcionaría aunque sea de forma muy simplificada, la rentabilidad

de las empresas mineras, lo que sería su ‘Earning

yield’, por lo que cuanto mas alto sea el ratio mejores perspectivas para

las mineras.

En el

siguiente gráfico, podemos ver el ratio durante los 23 años que van entre 1983

y 2010, en el que la media se situó en 4,4.

Viendo la

valoración actual del ratio, entre 14 y 15, nos damos cuenta de lo fuera de lo

normal de la valoración a día de hoy de las empresas mineras, y de su

interesante valoración a largo plazo.

Visto así

parecería que las mineras son uno de los mejores activos para comprar. No

obstante hay algunos puntos a tener en cuenta.

El

primero es la evolución de este ratio.

Si bien

la media de los últimos 23 años era de 4,4, muy inferior a la actual, la línea

de tendencia media, indica la evolución en el tiempo de la relación de este

ratio comentado, que vemos como es claramente alcista. La velocidad a la que el

precio de las mineras pierde valor en

relación con el precio del oro.

El motivo principal de esta situación, está

en el aumento de los costos de la minería, que están aumentando en alrededor de

un 8% anual.

Una de

las características de este sector, es que necesita de inversiones continuas

para ir reemplazando sus minas. Sin embargo, estás empresas han sido

históricamente malos distribuidores de capital, invirtiendo de forma miope, centrándose

en aumentar las inversiones en la épocas de bonanza, aunque sea derrochando, y

dejando de invertir en las épocas mas complicadas.

En este

ultimo mercado alcista, estas empresas, emitieron torrentes de nuevas acciones

para financiar sus gastos excesivos. Desde principios de 2005 hasta finales de

2012, el agregado de capitalización bursátil de las empresas mineras de oro

creció en más de un 16% interanual, mientras que su precio global creció sólo

el 7,7% anual. La brecha anualizada del 8% entre la capitalización de mercado y

el comportamiento de los precios nos da una mejor idea de la dilución sufrida

por los accionistas durante esta fase.

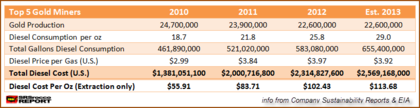

Un problema de costes

Veamos

con un poco mas de detalle, el tema de los costes en las mineras, para intentar

entender un poco mas esta situación.

Si bien este

problema forma parte de una tendencia estructural a largo plazo, el inicio de

esta situación, fue el aumento en el precio del oro desde 2002, que junto con

el aumento de la competencia entre las empresas del sector, terminó produciendo

un aumento en los costos de producción de minería de oro.Durante esa época de bonanza, las mineras, se

centraron en maximizar la cantidad extraída sobre la calidad del mineral,

haciendo mas bien poco para controlar estos costos, ya que el precio del oro

siguió aumentando, proporcionándoles buenos márgenes.

Así pues,

la caída del precio del metal durante estos últimos años, y la mala gestión de

costes, son el principal problema de estas empresas, y lo que ha provocado su

castigo bursátil debido a unos márgenes cada vez más reducidos. Hay que tener

en cuenta que el beneficio del sector , depende del margen de efectivo, que es

la diferencia entre el precio del oro y el costo de producción, y en estos

últimos años, el margen ha disminuido en torno al 70%, una tasa similar a la caída

de los precios del los índices mineros.

Algunos

analistas, tratan el costo marginal de producción como si debiera ser el precio

mínimo. Sin embargo, hay numerosos casos en el mundo de las commodities, en los

que el precio de mercado se mantuvo muy por debajo del costo de producción durante

un buen periodo de tiempo. Nunca ha habido una garantía de que los productores

de materias primas deben ganar dinero todo el tiempo.

Así, incluso si una mina en particular está operando en pérdidas, hay una buena

probabilidad de que va a seguir funcionando. Hay dos razones para esto. En

primer lugar, los productores son, por naturaleza, alcistas y por tanto seguirán

siendo optimista por períodos prolongados de tiempo. En segundo lugar, cerrar y

volver a abrir una mina, cuesta una cantidad significativa, por lo que los

productores la utilizarán aún con perdidas.

En el caso

especifico de la minería de plata, hay que notar que gran parte de la plata del

mundo es producido como un subproducto de la minería de otros metales, lo que

significa que el costo de producción no puede ser visto como un coste ‘total’

representativo.

Costes energéticos

Los precios

de la energía, son un elemento clave en el costo de producción, y que cada vez

tienen un peso mayor sobre el ratio total de costes. Solo será posible que el

coste de producción disminuya si los precios de la energía bajan. El factor

energético, aparte de tener una gran influencia en los costes, va a ir

aumentando irremediablemente, como hemos visto a lo largo de los distintos análisis energéticos.

Expectativas de futuro

Si bien en

los últimos años las empresas mineras se han centrado en aumentar la producción

sin tener en cuenta la calidad del mineral, debido a que los elevados precios compensaban

las ineficiencias generadas a partir de la extracción de mineral de menor ley.

El descenso en los precios del oro es ahora precisamente el principal motivo de

las empresas mineras para extraer material de alto grado, que está reduciendo

el costo por onza de producción.

Asimismo,

ya está produciendo una inevitable reducción sobre los costes totales. Estas

empresas, ya han reducido el coste de personal, y los gastos de capital, tanto

para nuevos proyectos como para los proyectos de expansión. Esto ya está

teniendo un impacto positivo en los costes de estas empresas a corto plazo,

aunque la disminución en la inversión pueda acarrear problemas a largo plazo.

Por

supuesto, la situación anteriormente, funciona en ambos sentidos, y cuando el

precio del oro vuelva a subir, va a provocar un aumento de los márgenes y

beneficios, debido a la expansión de márgenes. Las empresas mineras, hoy con un

cuadro de costes mejorado.

Debido a

los excesos del pasado, el potencial a

la baja de algunos costos de extracción es bastante alto de los niveles

actuales.

Pero no todas las empresas subirán. Las empresas mineras más marginales están

siendo arrastradas por la dificultad de la situación. El mercado alcista

permitió la creación de empresas con activos pobres para conseguir

financiamiento. La situación hoy es distinta, y es esperable que los buenos

proyectos se desarrollen principalmente por las empresas más fuertes.

Movimientos Corporativos

Con el

fin del mercado alcista, hemos visto una disminución de ganancias, la aparición

de accionistas descontentos, el aumento

de los costes de extracción, y las huelgas de los trabajadores.

Es muy

probable, que la reducción de costes y el abandono de proyectos no rentables

ayudarán a algunas de estas empresas a recuperarse pero su situación aún podría

deteriorarse significativamente si los precios siguen cayendo. Indudablemente

habrá vencedores, pero el número de quiebras aumentará. Los niveles de deuda es

un dato que considero especialmente preocupante a la vez que relevante para

evaluar dicha situación.

Las mejores compras serán sin duda, empresas con un balance sólido, es decir,

un buen capital y reservas, activos de calidad y con la menor estructura de

costes posible.

Las mineras como activos de

cobertura

Tanto la

teoría como la historia nos indican que las empresas mineras deberían ganar

menos que la tasa de interés libre de riesgo y venderse a múltiplos mayores, ya

que sus características producen un efecto seguro para la cartera de

inversiones.

Esto es

debido a que al oro en general le va bien en las recesiones, cuando los demás

sectores lo están haciendo mal. Lo que produce, una correlación negativa con el

mercado, lo que en el sector se conoce como "negative beta".

Teniendo

en cuenta la valoración actual del mercado, y las propiedades comentadas,

parece que no es mal momento para introducir algo de sector minero en la

cartera, ya que a los precios actuales proporciona buenas expectativas a modo tanto de inversión como de

cobertura.

Técnico

Analizando

los productos representativos a la vez que invertibles que son los ETFs que

agrupan a empresas mineras, vemos que si bien hasta hace unos días cabía la esperanza de ver un suelo en forma de hombro –

cabeza- hombro, parece que al igual que pasa con los índices revisados

anteriormente, a nivel técnico nos vamos hacia zona de mínimos, tanto para el ETF que engloba empresas extractoras de oro como para las enfocadas a la minería de plata.

Analizando el sector minero, mediante el siguiente

indicador podemos ver el porcentaje de valores mineros que se encuentran en

tendencia alcista es solo del 30%. Necesitaríamos un aumento de esta cifra para

poder ver subidas en los precios

Hay que

tener en cuenta que la cotización de las empresas de este sector, tiende a ser

más volátil que la del precio del metal.

Conclusión

El sector

minero, todavía sigue a día de hoy pagando los excesos del mercado alcista de

los metales preciosos que se produjo la década pasada. Si bien su nivel de

valoración muestra un sector con valoraciones muy ajustadas, hay que tener en

cuenta los cambios estructurales de sus costes, que han aumentado su velocidad

en los últimos años debido a la mayor dificultad de encontrar explotaciones de

calidad. Por otro lado, hay que tener también en cuenta el aumento de los

costes energéticos. Así pues, la importancia de los costes, no harán sino

aumentar en el largo plazo.

Así pues

tenemos un sector con muy mala pinta a nivel técnico, pero que en cambio, y a

pesar de los factores comentados, sería lógico que a nivel fundamental tuviera

una reversión a su media histórica respecto al precio del metal, una media que

como hemos visto, va a ir situándose a niveles cada vez mas elevados debido a

los cambios estructurales comentados.