Al igual que la semana anterior, en

Aspain 11 nos hemos propuesto analizar los principales sectores de la economía

a nivel mundial, al mismo tiempo que damos nuestra opinión sobre las empresas

que bajo nuestro juicio son más atractivas por valoración y expectativas de

crecimiento.No podemos seguir con nuestro

análisis y obviar un sector tan importante como es el sector de alimentación en

Europa. Para hacernos una idea de la magnitud que supone esta industria en

nuestro continente, repasaremos a continuación algunos de los agregados

macroeconómicos más importantes.

Según datos del Eurostat, la

industria de alimentación y bebidas en la UE es el sector manufacturero más

grande, representando el 14,9% del mismo. Engloba más de 287.000 empresas y

emplea a más de 4,2 millones de personas. El volumen de negocio del sector

alimentación y bebidas en el año 2010 ha superado el billón de euros, una cifra

enorme, pero debemos tener en cuenta que el gasto medio por hogar en este tipo

de productos representa el 14,5% del total. Así mismo, las exportaciones se incrementaron

con respecto al año 2010 en un 16,6% (unos 76.000 mill. Euros) y las

importaciones un 13,5% (63.000 mill. euros aprox.) El principal destino de las

exportaciones del sector es EEUU., seguido de Rusia, Suiza, Japón y China. Al

mismo tiempo, EEUU es la tercera fuente de alimentos importados, después de

Brasil y Argentina.

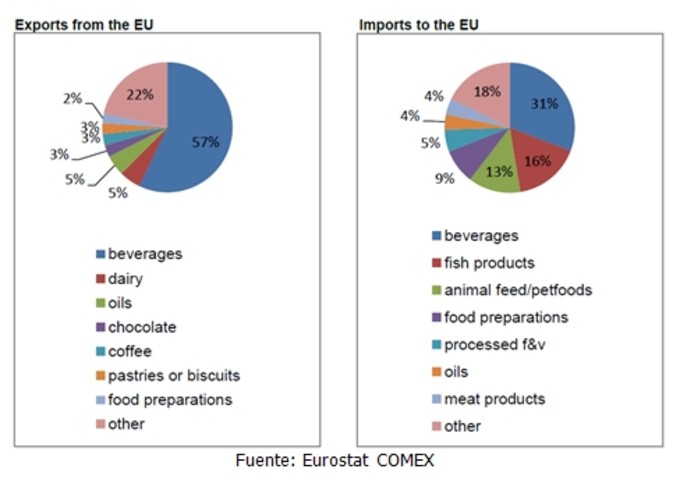

A continuación mostramos un gráfico

que representa los pesos de las diferentes categorías de alimentos y bebidas en

el comercio de la UE con EEUU. Podemos observar como Europa exporta

principalmente bebidas, aceites y chocolate e importa también bebidas,

productos derivados del pescado y comida para animales.

A pesar de los buenos datos de

importaciones y exportaciones, el ímpetu de los mercados emergentes en los

últimos años, los problemas de financiación de las empresas europeas unido a la

fortaleza del Euro frente a sus principales cruces, hanreducido la cuota de mercado de la UE

en este sector a nivel global, pasando de un 20,5% del total en 2002 al 16.5%

actual.

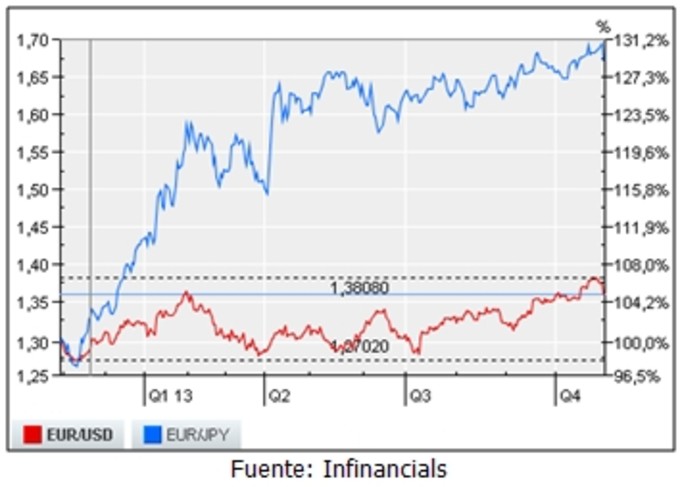

Como comentábamos, la moneda única se

ha apreciado durante todo este año 2013 frente a sus principales cruces, debido

principalmente a la actuación en política económica expansiva llevada a cado

por los bancos centrales de EEUU y Japón. La reducción de tipos de interés y

las compras masivas de bonos inyectando liquidez en el sistema bancario,

provocan una depreciación de esas divisas con la consecuente apreciación del

euro. Por lo tanto, las empresas que pretendan exportar a estos países

(recordemos, principal destino exportador europeo) verán reducidos sus ingresos

y por tanto los beneficios que hubieran obtenido en unas circunstancias más

normales.

Una vez descrito a grandes rasgos, la

situación del sector de alimentación y bebidas en Europa, procedemos a mostrar

nuestra cartera recomendada describiendo brevemente los motivos de su elección.

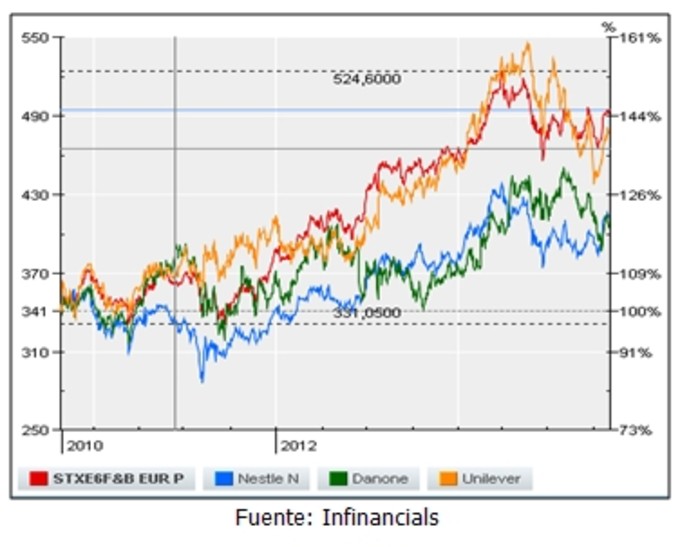

Hemos optado por analizar las empresas del STOXX 600 Europe Food & Beverage

y nuestra lista se reduce la suiza Nestle, Unilever y Danone.

A pesar de haber publicado un

crecimiento de ventas para el tercer trimestre del 4,2% frente al 4,9%

esperado, Danone sigue siendo una de nuestras compañías favoritas. Se ha visto

perjudicada por retirada en Asia de alimentos infantiles tras la alarma

respecto a la seguridad de los ingredientes suministrados por Fonterra, uno de

los principales proveedores de la empresa gala en la región. Su facturación se mantuvo estable en las áreas de productos frescos y

nutrición médica, mientras que aumentó un 13,2% en el segmento de aguas, pero

bajó un 13% en la división infantil. Su precio entre flujo de caja está

algo por debajo de la media del sector, al igual que su precio entre valor en

libros de 2,8x, casi la mitad que sus comparables, lo cual nos puede indicar una valoración atractiva en términos

relativos. Sus previsiones de crecimiento estable y posicionamiento en

emergentes, creemos que son sus principales bazas y es una empresa a tener en

cuenta con un crecimiento bastante estable en el largo plazo.

Las ventas de Nestle, sufrieron un impacto del 2,5% por el cambio de divisas. Su cifra de negocio

alcanzó los 68.350 millones de francos suizos en los nueve primeros meses del

año, facturando un 4% más que el mismo período del año anterior. De este modo,

el crecimiento orgánico de Nestlé fue del 4,4%, con un avance del 3% del

crecimiento interno y del 1,4% en los precios. Los mercados que mejor se han

comportado han sido Reino Unido, Alemania, Suiza y Austria. Ha tenido un

recorrido con altibajos durante este año 2013 y pero creemos que todavía tiene

potencial para alcanzar los 69,5 francos en el corto plazo.

Por último, Unilever, el fabricante holandés de productos de consumo y alimentos,

facturó un 6,5% menos que los 13.364 millones de euros que facturó en el mismo

periodo de 2012. Registró un descenso de las ventas en todas sus divisiones,

especialmente en la de productos de alimentación y cuidado del hogar. De todos

modos, su crecimiento de ventas está todavía por encima de la media del sector

y su posicionamiento en Europa y EEUU, presentan una oportunidad a medida que

se vaya recuperando el consumo interno de estas economías.

Desde Aspain 11 pensamos que el

sector de alimentación y bebidas tiene todavía potencial y hay que tener en

cuenta a la hora de elegir una empresa de este tipo, su posicionamiento en

mercados con mayor potencial de crecimiento, cómo puede afectar el tipo de

cambio a sus ingresos y el coste de las materias primas con las que elaboran

sus productos más vendidos.