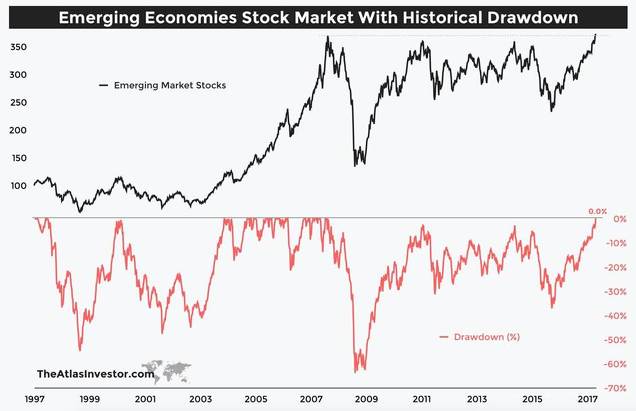

Los mercados emergentes son una de las categorías de activos que mejor comportamiento están teniendo en lo que llevamos de año 2017, tras años de underperformance. Actualmente se encuentran en un momento interesante desde el punto de vista del precio. Tiho Brkan, consultor, trader global y gestor de patrimonios, refleja en el gráfico inferior la situación técnica de la Renta Variable de mercados emergentes (en su versión Total Return, es decir, con dividendos incluidos), junto con las correcciones (drawdowns) que ha tenido desde 1997.

(Fuente: Tiho Brkan)

Tras una década de mercado lateral, el índice está tratando de romper la zona de resistencia que ha venido frenando el ascenso de su cotización en distintas ocasiones a lo largo de los últimos años. ¿Será esta la ruptura definitiva?. La respuesta a esta pregunta no es sencilla, y más si hablamos de mercados emergentes, una categoría que engloba a multitud de países con estructuras económicas muy diferentes, políticas fiscales, económicas y monetarias heterogéneas, y cuya situación dentro del ciclo económico es muy variada. Tenemos, por ejemplo, países como Brasil que están saliendo de una fuerte recesión económica, mientras que otros países como China están ralentizando su crecimiento económico en fase de transición de modelo económico.

Los mercados emergentes han proporcionado este año a los inversores muy buenas rentabilidades. La tabla que publica de forma semanal Rafael Galán (alias Perpe) en su web, da buena muestra de lo que decimos. Así, y medido en dólares, el índice global de mercados emergentes (MSCI Emerging Markets) se ha anotado casi un 27% en 2017, Turquía se ha revalorizado algo más de un 44%, Brasil casi un 24% o Hong Kong (índice Hang Seng) un 26%. Rentabilidades más que atractivas y que doblan en términos globales a las alcanzadas por los mercados desarrollados (el MSCI World se ha revalorizado un 12%).

(Fuente: Perpe)

Ahora bien, quizá usted tenga un fondo que invierte en RV emergente y en estos momentos esté pensando que le han timado, porque su rentabilidad en 2017 es mucho más baja que estas cifras. Esto puede deberse a que su fondo esté denominado en dólares. Si nos fijamos con atención en la tabla, las rentabilidades varían sustancialmente en función de la divisa en que las midamos. El propio MSCI Emerging Markets se ha revalorizado un 27% en dólares, pero dicha rentabilidad se reduce tan sólo al 12% si lo medimos en euros, algo que ocurre de forma similar en el resto de países. Y el responsable de esta diferencia no es otro que la divisa, y particularmente el dólar, cuyo debilitamiento respecto al euro desde comienzos de año ha propiciado esta situación.

El desempeño de las divisas lo podemos ver en esta otra tabla del mismo Perpe. Como puede observarse, la mayoría de divisas se han depreciado frente al euro en lo que llevamos de 2017 (en verde). El dólar un 13%. Pero la que se lleva la palma es la moneda de Nigeria, un 37%, lo que convierte la alta rentabilidad de su mercado en moneda local (32%) en rentabilidad negativa si lo medimos en euros. Por el contrario, las divisas de Polonia, República Checa y Méjico son las que más, y casi las únicas, que se han apreciado frente al euro. De hecho, en euros, Polonia es el mercado que lidera la rentabilidad este año.

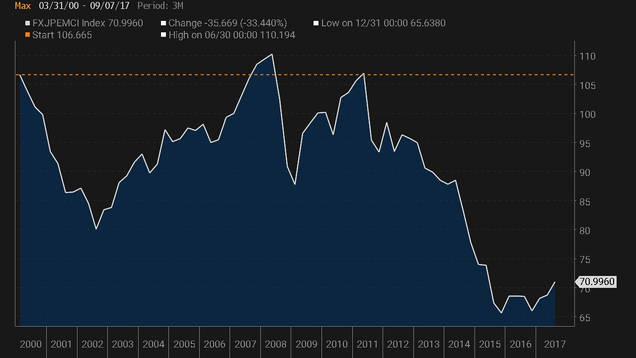

Evolución a largo plazo del JP Morgan Emerging Market Currency Index

Fernando Luque, en un artículo publicado en Morningstar, nos habla de la relación que existe entre las divisas y las bolsas emergentes, aspecto de suma importancia para quien decida tomar posiciones en estos mercados. La inmensa mayoría de los inversores son conscientes de que invertir fuera de la zona euro implica estar sometido a los vaivenes de la divisa, es decir, que la rentabilidad que obtendrá no sólo dependerá de la evolución del activo en que invierta, sino también de la evolución de la divisa local con respecto al euro. Esto es especialmente relevante en los mercados emergentes, donde la volatilidad de las divisas suele ser mayor. En el citado artículo, Fernando Luque señala que “las bolsas emergentes están positivamente correlacionadas con los movimientos de las divisas; es decir una caída de las divisas suele estar acompañada por una caída de las bolsas y una subida de las divisas suele estar acompañada de una subida de las bolsas”.

Por otro lado, los mercados emergentes son tremendamente sensibles a cualquier cambio en los tipos de interés y en las políticas monetarias. Cuando la Reserva Federal anunció en 2013 su intención de ir reduciendo de forma paulatina el programa de flexibilización cuantitativa (Quantitative Easing) como paso previo a la normalización de los tipos de interés, se produjo un fuerte movimiento de flujos desde los mercados emergentes hacia los mercados desarrollados (especialmente Estados Unidos), lo que provocó importantes caídas en los mercados emergentes, bonos y divisas, aspecto que se puede apreciar en el gráfico de Tiho Brkan. Y es que uno de los problemas más importantes que tienen estos países es su elevado endeudamiento en dólares. Por ello, una subida de los tipos de interés hace que el coste de su deuda sea más elevado, lo que se traduce en más dificultades para hacer frente al pago de la misma.

Desde el punto de vista macroeconómico, muchos gestores se muestran optimistas de cara a los próximos meses con los mercados emergentes. Mark Mobius (Templeton Emerging Markets Group), Alejo Czerwonko (UBS Wealth Management), Mark Vincent (Standard Life Investments) o Rohit Chopra (Lazard Asset Management) señalan en un artículo en Bloomberg que aunque las valoraciones se están incrementando, los beneficios empresariales seguirán mejorando conforme mejore el crecimiento económico, lo que debería apoyar (teóricamente) la subida de los mercados de renta variable emergentes.

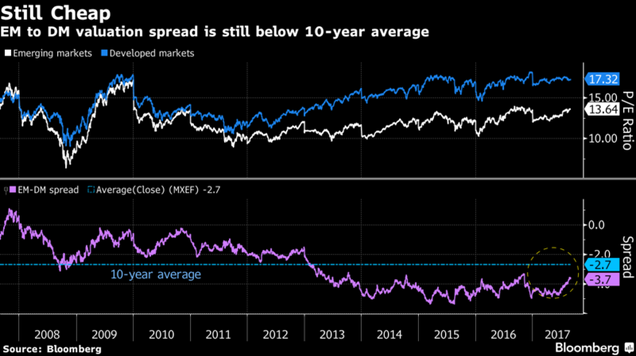

Es cierto que las valoraciones de estos mercados (medido en términos de PER -price to earnings ratio) han repuntado ligeramente en los últimos meses, pero aún así cotizan con un descuento importante frente a los mercados desarrollados, tal y como se aprecia en el siguiente gráfico.

(Fuente: Bloomberg)

Aunque las perspectivas macroeconómicas son positivas para los mercados emergentes, también existen nubes negras en el horizonte para estos mercados, como un endurecimiento de la política monetaria de los bancos centrales (especialmente de la Reserva Federal), o un fortalecimiento del dólar, lo que podría tener un impacto directo e inmediato en estos mercados, con caídas en las bolsas, divisas y bonos. John-Paul Smith, socio fundador de Ecstrat Ltd, en declaraciones a Bloomberg, señala que “cuando el dólar comience a fortalecerse de nuevo, los mercados emergentes y los activos relacionados serán muy vulnerables”. El analista Julian Bridgen llega a decir en esta misma fuente que pensar que los emergentes puedan hacerlo mejor que otros mercados es “ridículo”.

De este modo, los mercados emergentes se encuentran en uno de los momentos más importantes de los últimos años. Desde el punto de vista técnico, la posible ruptura de la resistencia mencionada al principio del artículo sería una señal de compra en toda regla, pero si los bancos centrales deciden endurecer su política monetaria o el dólar se fortalece de forma significativa, podríamos ver frustrada dicha ruptura alcista.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí