El sector Auto ha sido para los gestores value nacionales un sector donde encontrar valor de forma recurrente. Paramés pone como ejemplo las múltiples entradas en BMW durante las fases bajas del ciclo en el sector. Actualmente podemos ver como otros gestores también tienen exposición relevante al sector: Iván Martín por ejemplo con Porsche Holding en cabeza de su fondo European Equity (también en la cartera de Cobas Internacional).

Una tendencia que está marcando el porvenir del sector es la disrupción de nuevas tecnologías. Todo parece indicar que las marcas en breve añadirán a gran parte de su portfolio de modelos versiones híbridas y eléctricas. Qué decir del boom que ha tenido Tesla (aunque su balance parece que no ha tenido tanta bonanza).

Lograr encontrar valor en el sector no es sencillo. Muchas empresas cotizadas son grandes players (large caps) muy seguidas por analistas y generalmente con precios relativamente eficientes (más allá de oscilaciones en el ciclo propios del sector). No obstante, recientemente he dado con una empresa que conozco y que al analizar sus ratios de valoración me ha parecido una oportunidad de inversión clara.

El caso de inversión que quiero presentar es Schaeffler AG (SCFLF – ticker) y estimo su valor pueda al menos duplicarse en un plazo de 3-4 años (TIR 20% - 25%). Pese a que no sea una multibagger ya que su crecimiento es moderado, lo interesante del caso es que se trata de una oportunidad de rentabilidad de doble digito en una large cap alemana, lo que a priori da un perfil de riesgo bajo a la oportunidad.

Adicionalmente, de lo que he podido investigar, parece que ningún fondo del panorama value la lleva en cartera. Principalmente las posiciones son de gestoras índice (Blackrock, Schroders, etc)

Conclusiones:

- Schaeffler es una de las empresas más rentables del sector Auto – Parts, no obstante cotiza a un descuento aproximado del 50% al considerar los analistas que no está preparada para la migración hacia modelos de coches eléctricos. La conclusión de este análisis es que la narrativa no es correcta y la empresa pueda aportar una TIR 20-25% los próximos 3-4 años con un perfil bajo de riesgo.

- La compañía tiene un track record impoluto de crecimiento al 5% que genera cash flow positivo recurrente y que prevé proyectar al menos hasta 2020 mejorando ratios de rentabilidad.

- Además del descuento, la propia transformación de la compañía alberga una oportunidad de rentabilidad. Schaeffler ha demostrado ser capaz de desarrollar capacidades core de negocio y su integración vertical es una ventaja competitiva demostrada. Las tendencias de mercado más que una amenaza pueden suponer una oportunidad para players tan desarrollados.

- El sector de automoción en general se encuentra en una fase avanzada del ciclo. Las empresas de automoción y TIer 1 han multiplicado x3-x5 su valor desde el punto bajo del ciclo.

- El crecimiento del sector se está dando principalmente en mercados emergentes donde Schaeffler puede no tener la presencia que tiene en EU y USA.

- El 76% de la propiedad de la compañía es de la familia y ello puede albergar riesgos de conflicto de interés.

Riesgos:

- El sector de automoción en general se encuentra en una fase avanzada del ciclo. Las empresas de automoción y TIer 1 han multiplicado x3-x5 su valor desde el punto bajo del ciclo.

- El crecimiento del sector se está dando principalmente en mercados emergentes donde Schaeffler puede no tener la presencia que tiene en EU y USA.

- El 76% de la propiedad de la compañía es de la familia y ello puede albergar riesgos de conflicto de interés.

¿A qué se dedica Schaeffler – negocio, producto, clientes y propiedad?

Schaeffler es un Tier 1 (proveedor de primer nivel) de automoción que fabrica componentes de precisión tanto para el sector de automoción (~ 75%) como al sector industrial (~ 25%). Cuenta con +80.000 empleados y más de 170 sites (fábricas, almacenes, delegaciones, etc) en todo el mundo.

El producto principal son los rodamientos para diversos componentes de ensamblaje: powertrain, chasis y motores. Los rodamientos son piezas generalmente de pequeña envergadura que requieren altos estándares de precisión pues son parte fundamental de la transmisión del movimiento entre los elementos mecánicos de los sistemas que lo integran. En automoción representan cerca del 30% de la facturación mientras que en la división industrial el 90%. Otras piezas que fabrican son embragues, amortiguadores, componentes para la dirección, etc.

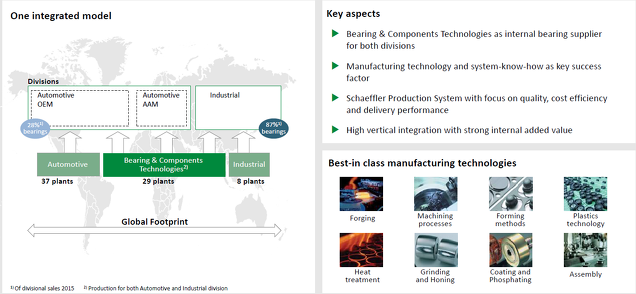

Un aspecto que me ha gustado mucho de su footprint industrial es que tiene una integración vertical considerable. Disponer de una integración vertical proporciona un mayor control sobre los márgenes de cada parte de la cadena (posteriormente veremos cómo se evidencia en los resultados), elimina riesgos externos de proveedores y sirve como barrera de entrada para competidores (el famoso moat).

No obstante, desarrollar una integración vertical no es gratuito. Tesla es un claro ejemplo. Tesla ha tratado de controlar su cadena de valor desde principio (producción de baterías por ejemplo) a fin (línea de ensamblaje). Esta estrategia requiere de una inversión considerable para desplegar capacidades en los diferentes puntos de la cadena de valor y en el caso Tesla es lo que ha hecho que el negocio necesite de nuevo cash continuamente.

En el caso de Schaeffler (como posteriormente mostraré) la estrategia de la compañía parece ha sido desplegar capacidades internas en aquello que sea core del negocio. En el siguiente ilustrativo muestran las capacidades que tienen construidas con un alcance en todas las regiones del mundo:

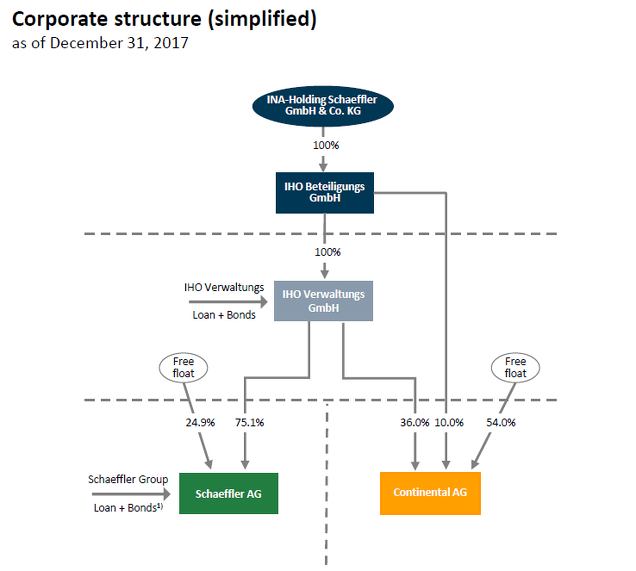

La compañía es propiedad al 75% de la familia fundadora dejando un free – float al mercado de 25%. Las acciones cotizadas no tienen derecho de voto. Cabe destacar que el holding familiar posee también el 46% de Continental AG, uno de los principales players del sector.

Sus clientes son los principales grupos de automoción e industriales del mundo.

¿Por qué supone Schaeffler una oportunidad?

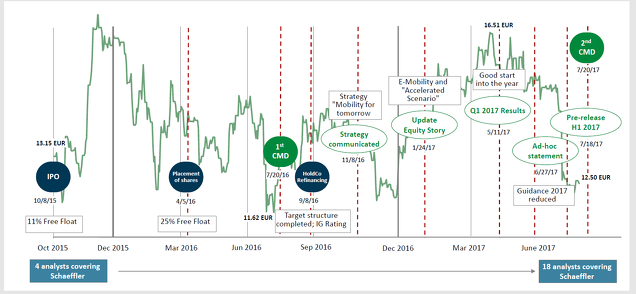

Schaeffler realizó su salida a bolsa (OPV) en Octubre de 2015. Desde entonces ha estado oscilando desde los 12€ (~2,100 millones € de capitalización bursátil) a los 16€ (~2,800 millones € de capitalización bursátil). Actualmente se encuentra prácticamente en mínimos desde dicho lanzamiento principalmente motivado por una revisión a la baja de sus estimaciones para el próximo año.

Pese a ser una empresa de primer nivel, Schaeffler aún no se ha ganado el beneplácito de los analistas.

De los reports que he podido leer (JP Morgan y Morgan Stanley por ejemplo) la empresa no gusta a los analistas. Ambas afirman que Schaeffler tiene una alta exposición de su negocio al vehículo de combustión interna y con la migración hacia nuevos modelos híbridos y eléctricos auguran que el fabricante perderá peso en los componentes que venda para estos nuevos modelos.

Esta narrativa parece refleja el descuento que muestra la compañía por múltiplos frente a competidores:

Tomando como parámetro de valoración el Enterprise Value (Market Cap + DFN) y los parámetros de rentabilidad EBITDA y EBIT vemos que Schaeffler cotiza a un descuento considerable respecto a sus peers.

Adicionalmente he incorporado una columna adicional “Peer Puro” para facilitar su comparación contra peers que dadas sus características de negocio son más comparables con Schaeffler. NSK y SKF son las más comparables. Ambas compañías producen principalmente rodamientos. No obstante son niponas y al no cotizar en mismo mercado podría llevar error las conclusiones del análisis. Por ello he añadido también a la comparación tres empresas europeas que cotizan y son relativamente comparables: Continental, Faurecia y Valeo.

Del análisis obtenemos las siguientes conclusiones:

- Schaeffler cotiza con un descuento de entre 1,5 y 1,7 veces los múltiplos de sus competidores.

- Schaeffler muestra parámetros de negocio relativamente mejores que sus competidores en términos de rentabilidad: su ROIC (caso Schaeffler 3y) está en la parte alta de la muestra. Como veremos posteriormente el margen EBIT también lo es.

- Bajo el supuesto de que Schaeffler se equiparase en múltiplos de valoración a sus competidores, la acción tiene un potencial de duplicar.

- En la medida que el ciclo de automoción se expanda (ya se ha expandido en gran medida pero vemos aún que las empresas del sector no cotizan a múltiplos exagerados) Schaeffler tiene un catalizador adicional para aportar mayor rentabilidad.

- Tomando como parámetro de generador de valor el ROIC, Schaeffler genera aproximadamente 50% (1/0,65) más valor por euro invertido que sus competidores.

¿Cuáles es la narrativa que está provocando que la acción cotice barata?

Tomando las buenas prácticas de otras dos referencias value, Alvaro Guzman de Lázaro y Fernando Bernad de azValor, la siguiente pregunta que debemos responder es si la narrativa que está provocando este descuento es sólida y el riesgo de empeoramiento del negocio es real.

Como adelantaba anteriormente, la principal narrativa de los analistas para castigar la cotización de Schaeffler es el argumento de que es el proveedor con mayor exposición a componentes de coche de combustión y que por ello la empresa no podrá seguir creciendo a ritmos históricos.

Para dar respuesta a estas cuestiones que remarcan los analistas creo que es buen punto de partida ver que es lo que expresa la empresa a este respecto. Cito varias frases que me parecen relevantes de la última conferencia de la compañía con inversores:

- “We are pushing ahead with advancing the internal combustion engine just as much as with E-Mobility. At the same time, we are opening up new fields.”

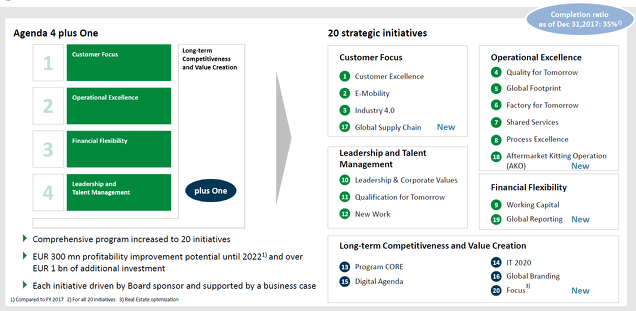

- The “Agenda 4 plus One” is more than a conventional earnings improvement program. It addresses the challenges we have to meet if we want to successfully lead the Schaeffler Group into the future: from 22 technological change and the expansion of our product range through to talent management, from the factory of the future to qualification for tomorrow and through to Digitalization.

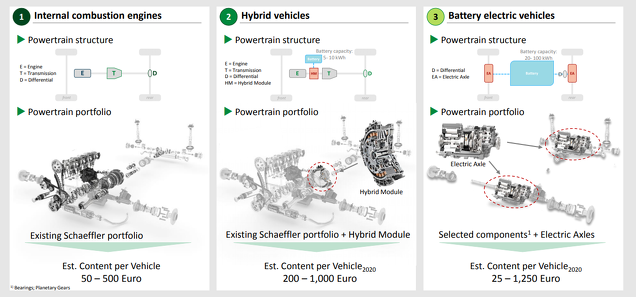

- Because even though the internal combustion engine will make up a significant share of our market for a long time to come, our customers are anticipating growth to largely come from hybrid vehicles and battery-electric cars in the next decade. For passenger cars and light commercial vehicles, we continue to expect that, in 2030, approximately 30 percent of new vehicles registered worldwide will have an all-electric drive system, while 40 percent of all vehicles produced will be equipped with a hybrid powertrain. Therefore, the most important objective of the strategic „E-Mobility“ initiative is to expand our product range in thesesegments. We are targeting a 15 percent share of revenue from our OEM business by 2020.

- We are especially proud of a volume production run that started in late 2017 in Herzogenaurach: We are producing the key components of an electric axle drive for a Chinese customer. We will continue to consistently expand these activities in the coming years and will establish 3 competence centers around the world: one in the United States, one in Germany, and one in China, probably the most significant market for the mobility of the future.

Como vemos tanto el speech como las acciones que está llevando a cabo la empresa van alineadas con las demandas del Mercado y analistas. De las empresas que he investigado pocas aportan una visibilidad tan clara de las palancas de su plan estratégico, donde vemos que están apostando fuerte por dos elementos clave en el sector: la digitalización de procesos, productos y servicios y la movilidad eléctrica.

En general leer los reportes de Schaeffler es una gozada. Desde mi punto de vista de consultor de negocio da la sensación que la compañía va de la mano de alguna firma top end de consultoría al menos en su Plan Estratégico (pinta BCG aunque no descarto que también pudiera ser Mckinsey).

De este apartado podemos responder la narrativa negativa de los analistas con las siguientes evidencias:

- La compañía tiene un track record de éxito para desarrollar capacidades en el sector que le permite disponer de una integración vertical que supone una ventaja competitiva.

- La compañía ha puesto en la cabeza de la división a un ex – BMW que ha participado en el desarrollo de la división eléctrica de la marca alemana.

- Schaeffler conoce los retos en su sector y negocio y ha desarrollado un Plan Estratégico que aparentemente tiene una pinta espectacular donde pretenden además de desarrollar su portfolio de productos lograr seguir siendo competitivos en su negocio histórico.

- Schaeffler ya dispone de productos para el segmento eléctrico que está vendiendo con éxito en el mercado que más está apostando por los eléctricos: China.

- Schaeffler fue uno de los primeros players en hacer una apuesta clara por moverse hacia lo eléctrico y desarrollar capacidades.

- Schaeffler trabaja bajo el escenario más abrupto de cambio en el sector donde asumen que en 2030 la distribución será tal que así: 30% combustión, 40% híbridos y 30% eléctricos.

- La compañía es una de las empresas que está yendo de la mano del grupo Volkswagen (su principal cliente) para el desarrollo de sus vehículos eléctricos. Una muestra de ello es el partnership para desarrollo de la tecnología en la Formula E.

Una década de crecimiento al 5% mejorando los ratios de rentabilidad e invirtiendo en generar valor al accionista…

Tras contra argumentar las principales preocupaciones de los analistas analicemos como lo ha hecho la empresa en la última década y en los últimos 3 años.

Schaeffler tiene unas características de negocio propias que cumplen con los requerimientos de una inversión en valor:

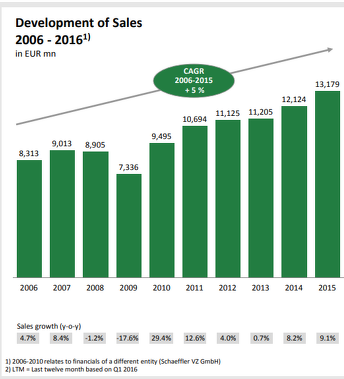

- Crecimiento sostenido durante el tiempo al 5% anual durante los últimos 10 años.

- Generación de caja operativa de entorno al 10% incluso en los años de crisis que ha permitido disponer de caja para invertir en CAPEX (recordemos que Schaeffler es una empresa con una gran integración vertical que le aporta ventaja competitiva y rentabilidad – el peaje: negocio intensivo en CAPEX).

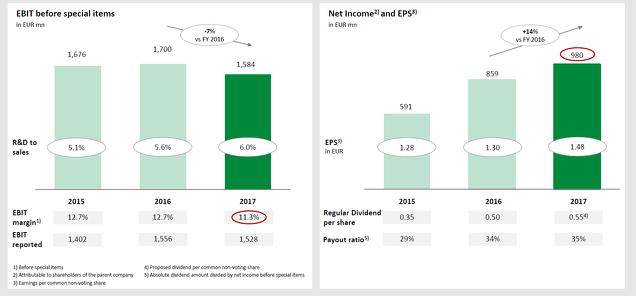

- +10% de margen EBIT, crecimiento de EPS de +10% y rentabilidad por dividendo de +3%.

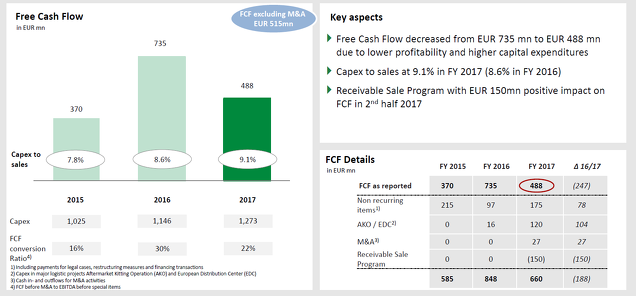

- Pese a ser intensivo en CAPEX el negocio genera de forma recurrente FCF positivo.

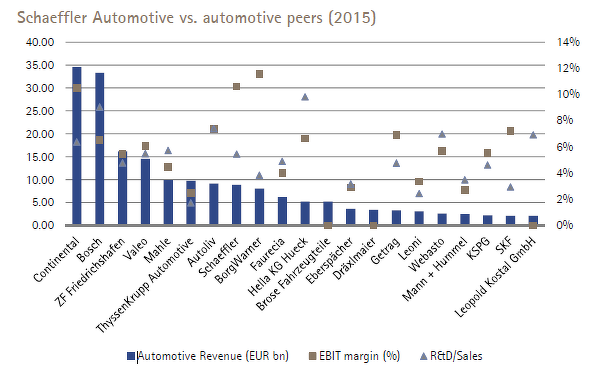

- La división de automoción de Schaeffler es uno de los proveedores TIER 1 que mejores ratios de rentabilidad logra obtener. Se sitúa prácticamente a 4 p.p de Autoliv, el peer más caro por múltiplos (x4).

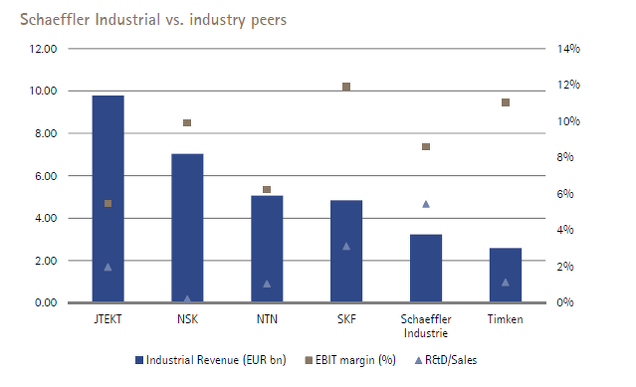

- En la división industrial el resultado es similar. Schaeffler es uno de los proveedores con mejores ratios de rentabilidad.

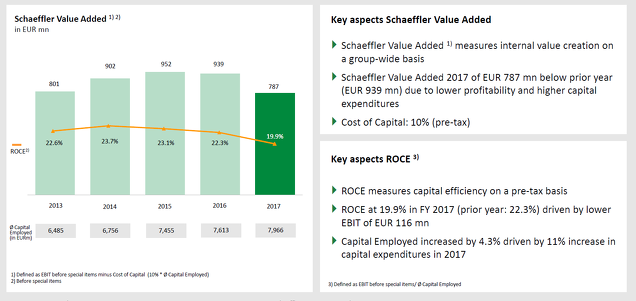

- El management está muy enfocado en lograr valor añadido para el accionista. Así lo muestra en varios reportes de resultados donde se mide mediante un parámetro “SVA = Schaeffler Value Added”. En la tabla resumen del inicio se observaba como por ROIC es el competidor que mayor valor está generando en el sector. En términos de ROCE también se observa que pese a emplear un volumen alto de capital logra rentabilidades superiores al 20%.

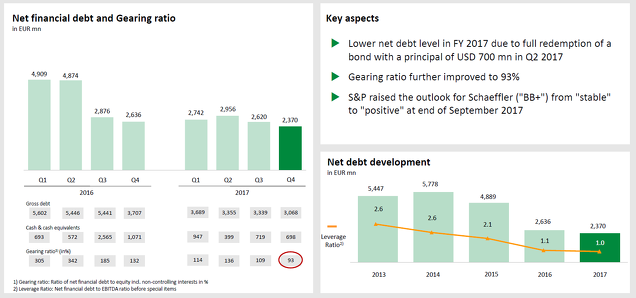

- Esta buena gestión ha permitido a la compañía desapalancarse en los últimos 5 años de forma notoria. Schaeffler ha reducido su deuda financiera neta de 5,5bn € a 2,3bn € en los últimos 5 años pasando de un ratio de apalancamiento de 2,6 a 1,0.

¿Cuál es la ambición de la compañía para los próximos años?

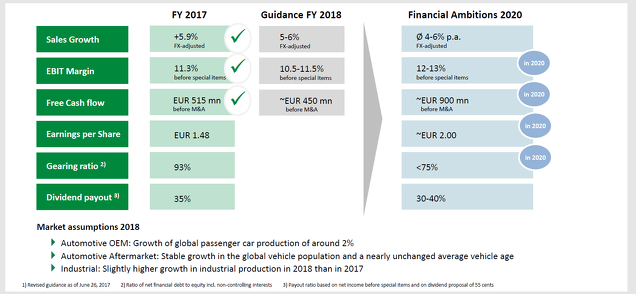

Schaeffler prevé crecer hasta 2020 a ritmo de 4-6% anual y mejorar su rentabilidad EBIT hasta el 12-13% sobre ventas. Si la compañía logra dicho objetivo espera poder obtener un FCF (excl. M&A) de 900M€ y unos beneficios por acción de 2.00€, lo que supone un incremento del EPS de +30%.

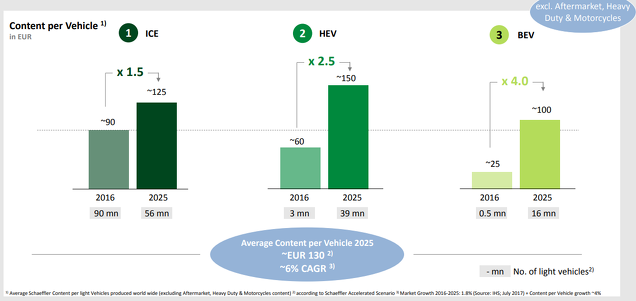

Para ello la compañía trabaja en un escenario en el que el negocio podrá incrementar su participación en contenido por vehículo en las tres modalidades de combustión, híbrido y eléctrico de acuerdo a su escenario de distribución en 2025 de 50% combustión, 35% hibrido y 15% eléctrico.