Existe cierta discusión sobre cuáles son los factores que actualmente presionan la inflación. En cualquier caso, debemos recordar que la inflación puede ser resultado de shocks negativos de oferta o shocks positivos de demanda, o la confluencia de ambos tipos de shock.

Y parece bastante obvio que los costes energéticos han jugado un papel importante en el pasado que ha ido reduciéndose en el tiempo; y ahora es momento de fijarse en la inflación subyacente, que depende en mayor medida de factores domésticos que los precios de commodities negociadas en los mercados internacionales.

Y en este segundo tipo de inflación, la demanda puede jugar un papel más importante. Pudiendo, en este caso, las políticas fiscales expansivas previas, tanto fiscales como monetarias, haber tenido algo que ver, ya que, por ejemplo, en USA, los estímulos fiscales han llegado a suponer el 25% del PIB .

Sin embargo, en España, el Banco de España (BdE) no apunta en esta dirección, ya que el dinero se ha dirigido en mayor medida a activos financieros, amortizar deuda, o el mercado inmobiliario.

Por tanto, queda la posibilidad de que la demanda derive del mayor empleo e ingresos de los hogares, ya que como estima el BdE, una reducción del 10% de la probabilidad de perder el empleo eleva el ratio de consumo sobre renta en 0,4 puntos porcentuales, impulsando sobre todo el gasto en bienes duraderos, lo que sumado al incremento progresivo de renta por hogar , puede haber contribuido a impulsar la inflación.

Aunque alternativamente, también se ha comentado la posibilidad de que la inflación derive de la avaricia empresarial (greedflation), a través del incremento de márgenes, o alternativamente, que todavía las empresas estén recuperando márgenes al no haber podido trasladar totalmente antes costes a precios.

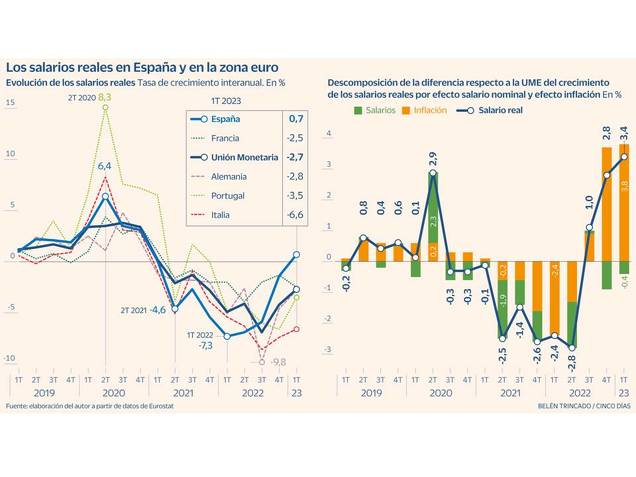

M Hidalgo nos ilustra indicando que a pesar de que España ha presentado una menor inflación que otros países europeos, los salarios reales se han hundido más (-7,3%) hasta el 1S2022, lo que atribuye a que los nuevos contratos presentaban menor remuneración.

Sin embargo, quizá también habría que considerar el número de trabajadores acogidos a ERTE, que han llegado puntualmente a 3,5 mill, y cobraban inicialmente el 70% de la base reguladora, y posteriormente el 50%. Algo que sin embargo se corrige intensamente como resultado de la inflación a partir del 2S2022.

Figura.- En busca de las sombras de la caída de los salarios reales españoles

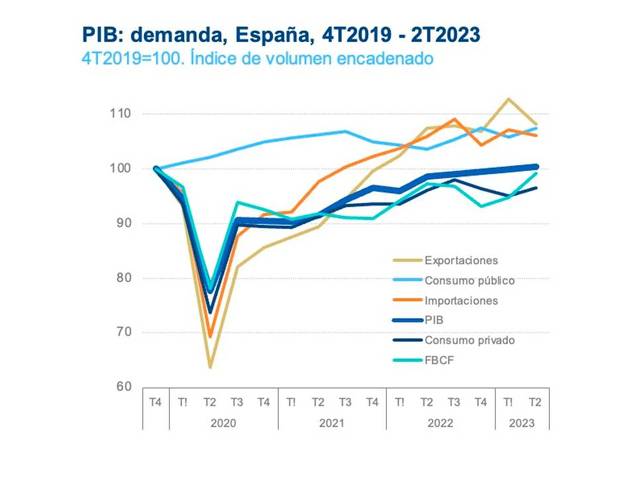

Sin embargo, el comportamiento salarial también parece que ha contribuido de forma muy significativa a mejorar el PIB vía comercio exterior, a pesar de la contracción intertrimestral mostrada en el 2T2023.

R Domenech.- Twitter https://twitter.com/rdomenechv/status/1684828863048585217?s=20

Y la mejor evolución del comercio exterior se explicaría por el proceso de desglobalización parcial y nearshoring/friendshoring , así como la competitividad derivada de los reducidos costes salariales. Recordemos que en España el salario/hora es un 23% inferior a la media de la UE y un 31% inferior a la del área euro

Indudablemente, que el sector exterior se muestre competitivo es una buena noticia. Aunque por una parte, una mayor dependencia del PIB del comercio exterior se relaciona con la evolución de los ciclos económicos globales; y por otra, es importante el tipo de competitividad del país, ya que competir en precio no parece lo más adecuado; cuando además, ello se produce con carencias en el ámbito digital y verde.

La excusa para acusar como responsable de la inflación a los márgenes empresariales parece ser que es que el incremento de costes de producción ya no se puede atribuir al incremento de coste de la energía y que el incremento de los márgenes de beneficio empresariales, la avaricia empresarial es la responsable de la persistencia de la inflación, afirmación con un importante contenido ideológico.

En primer lugar, debemos considerar que si los márgenes empresariales aumentan es porque existe demanda, permitiendo incrementos de precio, lo que por otra parte, no tiene porque traducirse en incrementos de márgenes y puede suponer simplemente un traslado de costes.

Cuando además, recordemos que los desequilibrios entre oferta y demanda, elevando precios, suponen una señal de mercado que debería impulsar la oferta para reequilibrar el mercado y solucionar el desabastecimiento al mismo tiempo que reducir precios. Es como funciona el mercado.

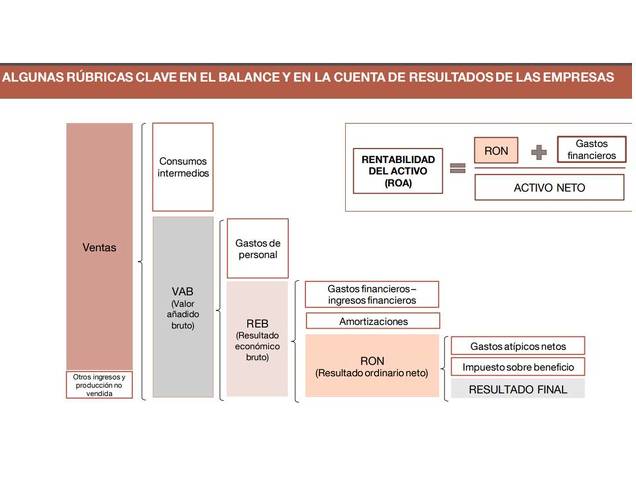

En cualquier caso, para analizar la influencia de cada factor en la evolución de los precios, recordemos que el importe de ventas se descompone en costes intermedios y Valor Añadido Bruto (VAB), este último compuesto por costes laborales y el resultado Económico Bruto (REB), correspondiéndose este con el EBITDA.

Figura.- Banco de España.- Evolución Económica y financiera de las empresas españolas en 2021 y 2022 según la central de balances

Siendo importante en las causas de evaluación de precios el análisis de los ratios REB/ventas y REB/VAB. Siendo el primero informativo de la traslación de costes de producción al precio de venta; y el segundo el reparto de excedentes entre los factores capital y trabajo.

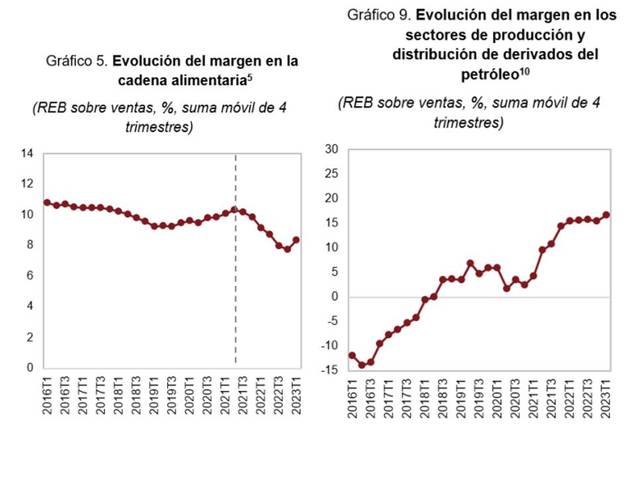

El Observatorio de Márgenes Empresariales (OME) de julio se hace eco de estos ratios e indica que los márgenes empresariales, en la mayoría de sectores, se encuentran en niveles próximos a los de prepandemia. Por ejemplo, el sector alimentario, afectado de forma importante por el precio de la energía, había reducido sus márgenes un 25%, de modo que los menores precios de energía y materias primas ha contribuido solo a recuperar unos márgenes que todavía se encuentran por debajo de la media histórica.

Y en lo que se refiere al sector de la energía, el ratio REB/ventas ha pasado del 2% a final de 2020 al 17% inicio 2023. Pero recordemos que el resultado bruto de explotación (REB) se corresponde con el EBITDA (antes de amortizaciones, gastos financieros e impuestos), no con beneficios.

Y que además, los precios se determinan en los mercados internacionales, no reflejando las estructuras de mercado ni demanda domésticas sino la dinámica de mercado global, que es la que determina los precios, lo que ha dado lugar también a que entre 2016-2019 el REB/ventas haya sido negativo

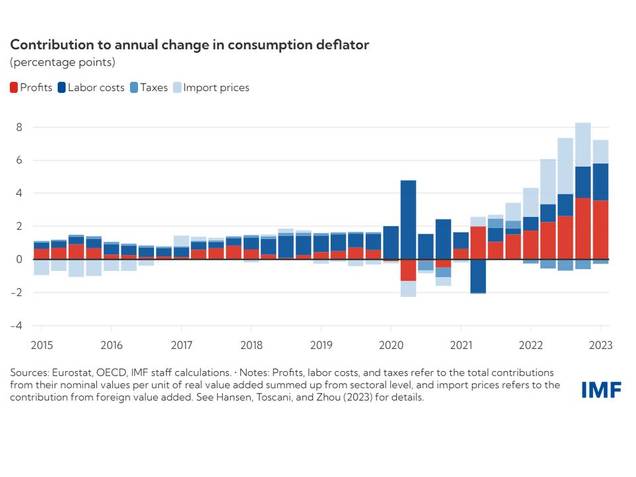

Recientemente , el FMI ha publicado un artículo que hace referencia al efecto de salarios y márgenes sobre la inflación y que apoya la responsabilidad empresarial en la evolución de precios. Y los datos muestran evidentemente que ahora los márgenes importan, pero parece que se olvida de la evolución de los salarios previamente a 2021, con evolución opuesta.

Figura.- FMI. Europe’s Inflation Outlook Dependson How Corporate Profits AbsorbWage Gains

Y los datos referentes a España se pueden encontrar en una publicación de la OCDE (Figura 1.12), observándose claramente la importancia de los salarios en la inflación.

Por tanto, los salarios han influido en mayor medida que los márgenes empresariales antes del periodo considerado por el FMI. Lo que no excluye que los salarios reales en España se hayan contraído un 4,8% en 2023, estimándose que crecerán un 0,9% en 2023.

Pero también hay que reconocer que la evolución de márgenes y salarios ha dado lugar a una muy ligera reducción de la participación de los salarios en el PIB entre el 4T2019 y 4T2022, mientras que en el mismo periodo, en datos desestacionalizados, las rentas mixtas han pasado de contribuir con un 43,33% a un 45,85%.

De cara al futuro próximo, las subidas salariales no se espera que expliquen niveles elevados de inflación futuros, sin excluir la posibilidad de que puedan surgir efectos de segunda ronda. Sin embargo, en este sentido, parece mayor importancia el efecto base, que puede dar algún disgusto al medirse la evolución de la inflación en términos interanuales.

Figura.- La caída de la inflación es una tregua la tensión volverá en la segunda mitad del año

La cuestión es que dada la previsible evolución de los salarios, ya hay quien apunta que una medida a adoptar sería la subida del SMI, que según Missé, fue una medida acertada, lo que es muy discutible, ya que reduce el volumen de empleo creado y obvia que los salarios se deben corresponder con la evolución de la productividad. Lo contrario implica pérdida de competitividad, algo a tener en cuenta en un país que por ahora, compite principalmente en precio.

En lo referente al mercado laboral, la reforma laboral parece ha sido más acertada , ya que a pesar de la escasa remuneración salarial, ha inducido el consumo al incrementar los ingresos de los hogares al elevarse la ocupación y estabilidad laboral.

En cualquier caso, también se ha sugerido que los beneficios excesivos de las empresas deberían ser controlados. Lo curioso es que no se dice lo mismo de los windfall taxes de hacienda derivados de la inflación e incremento de impuestos. La excusa obvia es la necesidad de proteger el estado de bienestar, y una pregunta obvia es, si estas medidas no dificultan precisamente la sostenibilidad de dicho estado de bienestar a largo plazo.

Deberíamos recordar que los beneficios empresariales son un incentivo a la inversión y creación de empleo, afectando a la productividad y competitividad.

Y además, a efectos de beneficios, se debe considerar la heterogeneidad de márgenes por sectores de actividad e incluso dentro del mismo sector, como ha puesto de manifiesto el OME de julio de 2023, pudiendo influir en ello múltiples factores como la estructura de mercado y la tecnología, la intensidad laboral, la capacidad exportadora, posición en la cadena de valor, el grado de integración vertical, la regulación sectorial, o el nivel de competencia del sector.

Y si esto es así, en muchos casos, deberíamos preguntarnos, más que por controlar los beneficios empresariales, qué medidas se podrían implementar para mejorar la competitividad del país por una vía distinta a precios. Y en ello, la política tiene mucho que decir.