Como ya explicó Ángel Martín Oro en su artículo la cotización de la acción sufrió una caída del 50% en tan sólo un día como consecuencia de problemas en las actividades desarrolladas por la empresa en Polonia, hecho agraviado por dimisiones en la directiva. En su post, Ángel planteaba si la reacción del mercado había sido exagerada ante tales noticias ... A pesar de que a menudo las reacciones del mercado son difíciles de explicar voy a exponer mi visión particular sobre la empresa:

Royal Imtech NV (IM:AEX), proveedor con sede en Holanda, presta servicios técnicos en los sectores de ingeniería eléctrica, mecánica y relacionados con Tecnologías de Información y Comunicación (TIC). El negocio se divide en tres segmentos: Servicios de electricidad (baja, media y alta tensión), distribución,medición y control,instrumentación y propulsión. TIC, que abarca la tecnología de control, computación de datos, automatización de información, telecomunicaciones, servidores e infraestructuras, y Servicios Mecánicos, que abarcan soluciones de aire,clima y la energía, almacenamiento de frío y calor, tecnología de salas limpias, gestión de energía, tecnología de extinción de incendios y equipos mecánicos, entre otros. Opera numerosas filiales en los países del Benelux, Polonia, el Reino Unido, Irlanda y España, entre otros. En 2012, anunció la adquisición de Capula y Varnamo Elservice AB. La empresa ha llegado a emplear a 29.128 personas y tiene una capitalización de mercado de 820,20 M de €.

Empezaré comentando el precio al que se negocia la empresa: ayer la acción cerró en 8,5 € (tan sólo cotiza a 5 veces los beneficios generados por la empresa). La compañía actualmente cotiza por debajo de su valor contable (10,2 €), como diría Graham la empresa valdría más muerta que viva .... Basándonos en su fórmula para fijar precios objetivos, la acción estaría claramente infravalorada: relacionando precio de la acción, valor contable y el beneficio por acción nos daría un valor de 19,75 €. La rentabilidad sobre los fondos propios actualmente se sitúa en un 17,30%, si tenemos en cuenta que además la compañía cotiza por debajo de su valor contable arrojaría un valor para dicho ratio del 20,84% (porcentaje que coincide con la capacidad de generación de beneficio al precio actual). Parece que vía precio resulta bastante atractiva, se podría decir que en términos cuantitativos la acción es una ganga.

Por otro lado, y basándonos en la evolución de los beneficios la inversión en la compañía se podría calificar como una inversión de crecimiento, si además tenemos en cuenta el precio al que se negocia la empresa se podría hablar también de inversión de valor. A pesar de

que vía precio y teniendo en cuenta la evolución de los beneficios la empresa resulta muy atractiva, ya sabéis que es

fundamental ver con detalle que hay detrás de la cotización...

La evolución del valor contable ha sido satisfactoria en los últimos 10 años, aunque no me parece extraordinaria en relación a la evolución lograda en la misma variable por otras empresas analizadas en InBestia. En un primer momento he pensado que la explicación podría estar en la deuda, sin embargo no es una empresa excesivamente endeudada, su ratio deuda/patrimonio se sitúa en 0,61. La deuda total de la empresa se ha incrementado de forma notable en los últimos años, sin embargo en términos relativos ha decrecido por la emisión de acciones de 2010. Por ello, considero que la lentitud en la creación de valor basándonos en el price to book pienso que está más relacionada con los márgenes de la empresa que en aspectos realcionados con el balance o con el estado de cash flow.

Siguiendo con el balance podemos destacar que el efectivo en caja se ha duplicado en los últimos cinco años, que el fondo de comercio se ha triplicado por la adquisición de nuevas compañías y las reservas se han más que duplicado; desde una perspectiva estática y basada en el balance la empresa tampoco se encontraría en una mala situación financiera. Me ha llamado la atención una caída del 43% de la rentabilidad sobre los fondos propios desde los máximos de 2008.

Hasta dicho año y tomando como base el año 2003 el número de acciones

había permanecido prácticamente invariable, sin embargo desde 2008 y

hasta el momento actual la empresa ha ampliado capital social en un 13%.

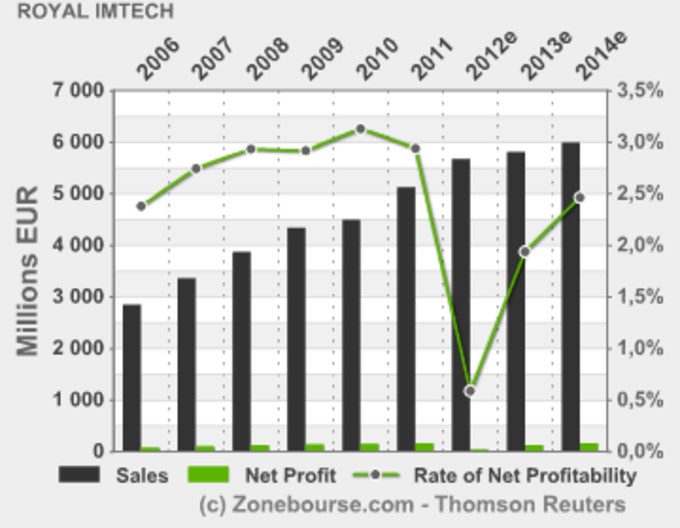

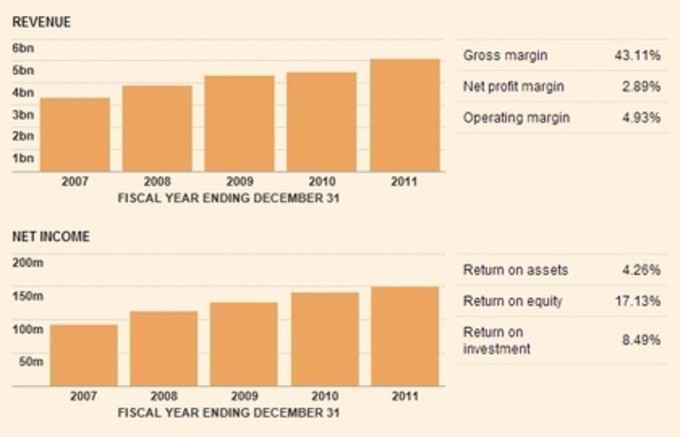

La rentabilidad sobre las inversiones es buena (9,01%), no tanto la rentabilidad sobre los activos (4,56%). El margen bruto del 43,35% contrasta con un margen operativo del 5,07%, por ello considero que habría centrarse en la cuenta de pérdidas y ganancias y destacar como aspecto negativo el porcentaje de los gastos de explotación sobre el beneficio bruto, ya que representan un 68% del mismo. Este dato podríamos relacionarlo con la decisión de la dirección de suprimir 1.300 puestos de trabajo para incrementar los márgenes y por ende la rentabilidad de la empresa y la creación de valor. En el gráfico podemos ver la buena evolución de variables absolutas como las ventas o los ingresos netos. La cuestión es que gran parte del beneficio generado es imprescindible destinarlo a los gastos ordinarios de la empresa y ralentiza la creación de valor, por tanto desde un punto de vista relacional la cuestión no estaría tan clara.

En conclusión, una empresa muy atractiva desde un punto de vista cuantitativo ya que basándonos en el precio al que se negocia la empresa estaría claramente infravalorada. Desde un punto de vista cualitativo sin embargo, la empresa me parecería aún más interesante si lograse incrementar márgenes para con ello poder recomprar acciones propias o mejorar variables relacionadas con la deuda (los altos gastos de explotación merman la capacidad de la empresa para lograrlo). A día de hoy el mercado parece haber ponderado más la incertidumbre sobre los cambios en la dirección y los problemas relacionados con la compañía en Polonia que las medidas orientadas hacia la creación de valor para el accionista. El tiempo nos dirá si las decisiones adoptadas por la dirección surten efecto sobre el bajo margen neto y operativo, en dicho caso no sería extraño ver una actualización al alza en el valor de la acción.

Twitter: @Serts1

Gracias por el artículo Sergio, otra a seguir.

Estoy interesado en nov infy y ezpw. Si puede ser vendría bien un pequeño comentario sobre las tres en sus respectivos hilos.

Un cordial saludo.

Muchas Gracias Fernando, de Nov por ahora no ha variado demasiado, luego de todos modos reviso. De Infy y Ezpw luego actualizaré datos. Saludos cordiales

Gran artículo Sergio! No sé si viste el artículo de Seeking Alpha y sobre todo el comentario que hizo Ángel sobre la compañía. Aquí lo puedes encontrar:

http://seekingalpha.com/article/1062791-royal-imtech-short-covering-after-negative-analyst-report-proves-unfounded

Parece que están volviendo a retomar el rumbo con la reestructuración tras los más de 500Mn€ de pérdidas que surgieron inesperadamente..

Muchas gracias Arturo. Si lo estuve leyendo ayer, parece que la empresa está retomando la buena tendencia que acumulaba antes del descalabro. La ponemos en modo seguimiento ;) Gracias por el comentario.

La seguiremos de cerca!

Buenas tardes , yo la tenia bajo observacion, pero necesito varios buenos trimestres para confiarme con ella.

O liberar algo de capital para ir formando una posicion desde muy abajo.

Puede tener buen recorrido, pero neceista despejar algunas dudas.

Yo tengo NOV en 70 y ha corregido en las ultimas semanas es una de mis posiciones importantes.

Estoy de acuerdo Noel ... en mi opinión el castigo al valor ha sido excesivo, por ello el potencial de revalorización es importante. Las dudas son las que permiten adquirirla por debajo de su valor intrínseco, aunque coincido en q tiene q mejorar ciertos aspectos.

Muchas gracias Sergio, otra más para vigilar.

Como ves últimamente ZX?.

Gracias por compartir

Muchas Gracias por el comentario Carlos. Zx está en stand by por el momento. La publicación de resultados será determinante para bien o para mal ;)

Gracias por este análisis, Sergio.

Aparte de lo que comentas, un tema que menciona el comentario de Seeking Alpha, es otro aspecto cualitativo, relacionado con el management. Y es su mala gestión en el descalabro de Polonia y Alemania. Algo así como la mala gestión de los gobiernos de España al no reconocer la realidad. La empresa ha fallado en sus previsiones sobre el monto del writedown sobre este tema en varias ocasiones que se han actualizado al alza. Y de la primera previsión de la empresa al dato último, hay buen trecho. Esto indudablemente merma credibilidad al equipo directivo, y puede afectar a la cotización. Así que no sería extraño verla más abajo... sobre todo tras la mala noticia del 23 abril, muy reciente.

Sergio, gracias por el analisis.

Una pregunta: solo hay datos reales hasta 2011; a partir del 2012 solo hay estimaciones. El analisis toma en cuenta lo que paso en Polonia y Alemania, o sea las perdidas de (por ahora) 320 millones de euros?

un saludo.

Gracias Ángel,

Según he leído Imtech dijo que la mayoría de los recortes de empleos estarían en Alemania y los Países Bajos, con una reducción del 10 por ciento en el número de empleados, (80 millones de euros para la reestructuración). KBC rebajó el martes su precio objetivo hasta los 8 euros, debido a un mercado impredecible en los Países Bajos y las dudas de la empresa en Alemania. Los problemas en Polonia, se refieren a tres proyectos de construcción en Adventure World Warsaw y una planta de biomasa que tienen un valor total de 757 millones de euros. Imtech dijo el martes que estaba aumentando las amortizaciones alemanas de 70 millones a 220 millones de euros, mientras que en Polonia se mantuvieron sin cambios en 150 millones de euros. Cuando concluyan las investigaciones, se darán a conocer los resultados, a principios de junio, junto con el informe de resultados. Estaremos pendientes ...

Gracias Vincent, hay datos que aún no se conocen porque hay una investigación abierta. La información ahora mismo es confusa y ha generado mucha incertidumbre en torno al valor, de ahí el batacazo de la cotización. Hasta mediados de 2012 no he visto nada extraño salvo lo que he comentado en el artículo, a partir de ahí me faltan datos, seguiré investigando ...

Ok, grx. A ver si en junio se sabe mas. (y donde dije 320 millones quise decir 370)

Todo apunta a que los datos de 2012 no han sido demasiado buenos para la empresa. Os dejo el siguiente link:

http://www.4-traders.com/ROYAL-IMTECH-6412/financials/

Según el cual los ingresos netos habrían sido negativos, la empresa habría incurrido en pérdidas, con ROE negativo, incremento de deuda y reducción de valor contable.

Gracias por el update. Pero estos números son los que sacaron hace un par de semanas, no? Los auditados de 2012 los sacan en unos días creo... Curiosamente ha hecho un pequeño rally en la última semana y días...

Sí así es ... la caída del ROE es importante, BPA negativo y mayor apalancamiento. Puede que el mercado no lo valore de forma negativa y continúe la tendencia al alza, a ver q tal esta semana ...

Hola Sergio

He estado siguiento Royal Imtech y he visto la caida que ha tenido estos dos días. ¿Cómo ves la evolución del valor?

¿Sigues confiando en su recuperación?

Hola Manuel,

Ya he visto, la caída de estos dos últimos días ha sido importante. Difícil de saber ahora mismo su comportamiento. La premisa que debía cumplirse para la recuperación, desde mi punto de vista, era la mejora de márgenes y no se ha cumplido. Por el momento no veo mejora, al contrario.

Hola Sergio, viendo esto..

http://bigcharts.marketwatch.com/quickchart/quickchart.asp?symb=NL%3AIM&insttype=Stock&freq=1&show=&time=6 y que Bestinver ha comprado recientemente un 0.84%, crees que ha podido llegar el punto de inflexión para hacer un compra?

Saludos y gracias por todo.

Hola Sergio, viendo esto..

http://bigcharts.marketwatch.com/quickchart/quickchart.asp?symb=NL%3AIM&insttype=Stock&freq=1&show=&time=6 y que Bestinver ha comprado recientemente un 0.84%, crees que ha podido llegar el punto de inflexión para hacer un compra?

Saludos y gracias por todo.

no sale el link, volumen de 21,27 millones de titulos y subida del 7,65% cerrando en máximos del día de ayer.

Hola Sergio, viendo esto..

http://bigcharts.marketwatch.com/quickchart/quickchart.asp?symb=NL%3AIM&insttype=Stock&freq=1&show=&time=6 y que Bestinver ha comprado recientemente un 0.84%, crees que ha podido llegar el punto de inflexión para hacer un compra?

Saludos y gracias por todo.

Hola Fernando, puede que el potencial de revalorización sea importante a la vista del precio al que se negocia la acción y el volumen de las últimas sesiones. Vía precio el margen de seguridad se ha ampliado.

A pesar de ello, hay variables cuya evolución (hasta el momento) no está siendo buena: la deuda, los márgenes y el beneficio siguen sin mejorar. Puede que cuando mejoren estas variables el mercado actualice de forma inmediata el precio ... Pero prefiero asumir ese "riesgo" y quedarme fuera antes de comprar un valor que no termina de convencerme (por el momento).

Saludos y gracias por la aportación.

Gracias por la respuesta. Es lo más sensato, así que a esperar y ver.

Cordial saludo.

Buenos días Sergio, vaya meneo que se esta llevando la acción después de la publicación, y eso que no se podía esperar a la vista de su progresión en los últimos 3 días, pero vamos, hoy pierde todo lo ganado.

Mala pinta la verdad.

Abrazo

Buenas Carlos!, Creo que subía más por especulación técnica que por base fundamental. El gráfico la verdad es que tenía muy buena pinta..., si los resultados hubieran sido algo mejores creo que el rally alcista hubiera estado garantizado. Yo de momento sigo al margen..., es muy tentadora pero sigo viendo márgenes muy mejorables.

Gracias, Saludos!

Yo estoy dentro Sergio, el hecho de que la tiraran tanto, un buen técnico, que gente como bestinver entrase, me dio cierta confianza.

Pero el meneo del jueves y viernes es como para andarse con cautela y medir mejor los riesgos.

¿Qué crees que va a hacer estos días que vienen?

Un abrazo

Yo entré a 2.17 antes del subidón y posterior bajón. Mantengo. EL analista técnico de R4 aumentó del 15% al 30% en su cartera técnica. Por fundamentales, la cosa va a largo plazo... Así que veremos.

Yo me sigo manteniendo fuera ... Cuando un valor no termina de convencerme prefiero esperar a que mejore ciertos aspectos como márgenes o rentabilidades. No sabría decir q le puede deparar al valor en estos días, demasiada incertidumbre y mucha especulación.

Hola Sergio. Estoy muy interesado en como ves el valor actualmente, a los precio que cotiza, ¿como lo ves como una ganga o como una ruina?. He comprado a 1,15€ y 0,73€ y dudo si aumentar la cartera. Gracias de antemano

Yo personalmente sigo alejado de valores como Imtech (con una evolución tan incierta), no dudo que sea un valor bueno para especular. La tendencia de los ingresos netos no es nada buena. Buen margen bruto, pero muy mal el margen operativo. Prefiero acciones más estables y sin tanta incertidumbre.

http://markets.ft.com/research/Markets/Tearsheets/Financials?s=IM:AEX