Cartera de acciones de dividendo vs Fondo de inversión

Cuántas veces habré escuchado, normalmente de voz de un cliente o potencial con un perfil de riesgo conservador, la frase: “yo creo que lo mejor es hacerse una cartera de las acciones de toda la vida, de esas que no corres riesgo, y que pagan un dividendo atractivo”. Hoy vamos a romper ese mito. En primer lugar, vamos a analizar qué hubiera pasado en diferentes momentos del tiempo con la solución “conservadora” (atentos a las comillas como ironía) que nos propone este cliente ficticio. Además, lo vamos a comparar con una verdadera propuesta conservadora y con una propuesta similar en cuanto al nivel de exposición a renta variable, pero exponencialmente más diversificada.

¿Qué plazo y qué acciones prefieren para comparar? Para realizar este experimento vamos a coger distintas referencias para ver sus resultados y sacar algunas conclusiones: en 2018, a 1 año, a 3 años, a 5 años y a 10 años. Debido a la situación de estas últimas semanas, en donde los bancos están cayendo con fuerza, obviaremos el comportamiento del mes de mayo y pondremos como fecha de cierre de este experimento el 30/04/2018, no queremos que se nos tache de oportunistas.

¿Qué acciones proponemos? ¿Qué les parece: Santander, BBVA, Telefónica e Iberdrola? En este caso el ejercicio lo realizamos con una cartera equiponderada de las cuatro acciones (un 25% cada una), por tanto compramos el mismo importe de cada acción el primer día de cada período analizado, y luego simplemente dejamos que la cartera evolucione, sin rebalanceos.

¿Con qué vamos a comparar los resultados? Como hemos señalado antes, el perfil de una cartera de estas características sería agresivo, ya que aunque está formada por acciones conocidas (por tanto “seguras”) y tiene un “dividendo alto y conocido”, no deja de ser una cartera 100% renta variable. Es por ello que proponemos compararlo con nuestro fondo de renta variable europea, Acacia Reinverplus Europa (hasta 2011 en formato SICAV y desde 2011 en formato fondo de inversión). Para aquellos inversores “conservadores” (volvemos a ver las comillas) lo compararemos con nuestro fondo conservador, Acacia Bonomix (en formato SICAV hasta 2011 y desde entonces en formato fondo de inversión).

Por último, aclarar que sólo vamos a tener en cuenta los resultados financieros y no el resultado financiero/fiscal ya que la cartera de acciones saldría muy perjudicada.

Comenzamos.

Comparativa entre cartera de acciones y Acacia Reinverplus Europa

10 años

Desde el cierre de Abril de 2008, los resultados han sido los siguientes:

Rentabilidad cartera (SAN, TEF, BBVA e IBE) incluyendo dividendos = -6,35%

Rentabilidad cartera (SAN; TEF, BBVA e IBE) sin incluir dividendos = -49,06%

Acacia Reinverplus Europa = +44,12%

5 años

Desde el cierre de Abril de 2013, los resultados han sido los siguientes:

Rentabilidad cartera (SAN, TEF, BBVA e IBE) incluyendo dividendos = +38,62%

Rentabilidad cartera (SAN; TEF, BBVA e IBE) sin incluir dividendos = +6,06%

Acacia Reinverplus Europa = +51,78%

3 años

Desde el cierre de Abril de 2015, los resultados han sido los siguientes:

Rentabilidad cartera (SAN, TEF, BBVA e IBE) incluyendo dividendos = -5,89%

Rentabilidad cartera (SAN; TEF, BBVA e IBE) sin incluir dividendos = -18,8%

Acacia Reinverplus Europa = +6,90%

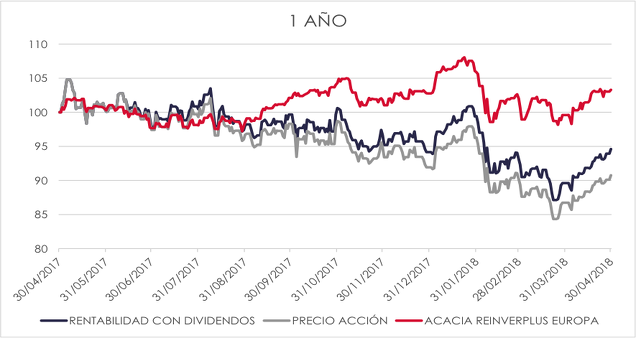

1 año

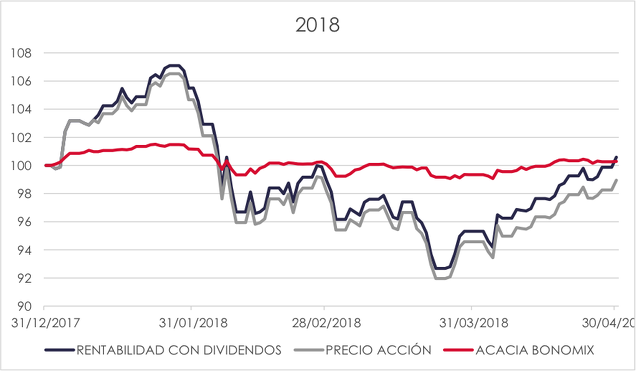

2018

Durante este año 2018, los resultados han sido los siguientes:

Rentabilidad cartera (SAN, TEF, BBVA e IBE) incluyendo dividendos = +0,57%

Rentabilidad cartera (SAN; TEF, BBVA e IBE) sin incluir dividendos = -1,05%

Acacia Reinverplus Europa = +0,5%

Como han podido ver, Acacia Reinverplus Europa bate en todos los plazos la cartera de acciones con dividendos. Además, lo hace con un riesgo significativamente inferior gracias a la mayor diversificación (el fondo invierte, de media, en un mayor número de compañías distintas -entre 80 y 100 acciones diferentes. Conclusiones que podemos obtener de los resultados vistos hasta ahora:

1. Una cartera concentrada de acciones no tiene porqué ser más rentable que un fondo diversificado de renta variable.

2. El riesgo de dicha cartera de acciones es superior al de un fondo de inversión de renta variable por falta de diversificación.

3. Una cartera de acciones (y la supuesta tranquilidad del dividendo) no es una solución para un inversor con un perfil de riesgo conservador.

Si en vez de tener una cartera equiponderada se hubiera hecho una inversión individual en cada una de las acciones, el resultado es muy positivo a favor de Acacia Reinverplus Europa. Solo una acción con sus correspondientes dividendos hubiera batido al fondo (en concreto, Iberdrola a 3 y 5 años).

Comparativa entre cartera de acciones y Acacia Bonomix

A continuación, compararemos peras con manzanas, una cartera de acciones frente a un fondo de inversión mixto conservador. Resulta extraño, pero es la trampa que muchos inversores se hacen cuando compran acciones de este tipo: “da lo mismo el precio al que se compra, lo que importa es el dividendo” (acuérdense de las comillas). Resulta curioso, pero si tomamos la decisión de comprar motivados por su rentabilidad por dividendo, las acciones serán más atractivas cuanto más caigan… de locos.

10 años

Desde el cierre de Abril de 2008, los resultados han sido los siguientes:

Rentabilidad cartera (SAN, TEF, BBVA e IBE) incluyendo dividendos = -6,35%

Rentabilidad cartera (SAN; TEF, BBVA e IBE) sin incluir dividendos = -49,06%

Acacia Bonomix = +27,59%

5 años

3 años

Desde el cierre de Abril de 2015, los resultados han sido los siguientes:

Rentabilidad cartera (SAN, TEF, BBVA e IBE) incluyendo dividendos = -5,89%

Rentabilidad cartera (SAN; TEF, BBVA e IBE) sin incluir dividendos = -18,8%

Acacia Bonomix = -0,86%

1 año

Desde el cierre de Abril del año pasado, los resultados han sido los siguientes:

Rentabilidad cartera (SAN, TEF, BBVA e IBE) incluyendo dividendos = -5,4%

Rentabilidad cartera (SAN; TEF, BBVA e IBE) sin incluir dividendos = -9,24%

Acacia Bonomix = +0,37%

2018

Durante este año 2018, los resultados han sido los siguientes:

Rentabilidad cartera (SAN, TEF, BBVA e IBE) incluyendo dividendos = +0,57%

Rentabilidad cartera (SAN; TEF, BBVA e IBE) sin incluir dividendos = -1,05%

Acacia Reinverplus Europa = +0,289%

Como han podido comprobar, sólo en uno de los tramos estudiados (5 años) la cartera de acciones “conservadoras” bate a un producto mixto conservador. Es decir, en los plazos estudiados (con la excepción comentada) un fondo con un riesgo muy acotado ha sido mejor inversión que una cartera de acciones típica de dividendo. Se trata de una anomalía ya que en plazos largos de tiempo el riesgo debe de ser remunerado y en este caso no lo ha sido frente a otras alternativas indiscutiblemente más conservadoras. Es aquí cuando tenemos que insistir en que las rentabilidades pasadas no garantizan rentabilidades futuras.

Con este artículo no pretendemos abogar por una cosa o por otra, solo queremos hacer frente a pensamientos populares que no son ciertos (y defender aquellos que sí lo son) y compartir con todos los interesados otros razonamientos. Eso llevamos haciendo más de 20 años.

¿A qué pensamientos populares nos referimos exactamente?

1) Tener una cartera tradicional de acciones buscando el cobro por dividendo es una inversión conservadora. Falso

2) Realizar una inversión sólo por el dividendo nos puede llevar a pagar precios muy altos. Ojo al precio que se paga. Cierto

3) La rentabilidad de una inversión de estas características al menos será la rentabilidad de la rentabilidad ofrecida por el dividendo. Falso

Aviso importante: no hemos tenido en cuenta el impacto fiscal de los dividendos en las simulaciones de este artículo. Si consideráramos la tributación de éstos, siendo el tipo medio de retención aproximadamente del 25% durante los últimos 10 años, una cuarta parte de la rentabilidad por dividendo se hubiese volatilizado.

Esperamos que este artículo haya sido de su interés y fomente una reflexión autocrítica y constructiva sobre las decisiones de inversión que se han tomado en el pasado, siempre un buen punto de partida.