Esta noche presenta resultado Apple y son los resultados más esperados en años.

Apple empezó el año fiscal 2012 de la mejor manera posible, encadenando dos trimestres con ingresos y ganancias que superaron todas las estimaciones y llegó a subir más de un 70 % desde principio de año hasta la presentación del iPhone 5. Pero dos trimestres de resultados por debajo de las expectativas, unos productos con muy poca innovación y la "aparente fría" acogida entre los consumidores de los últimos productos lanzados por la compañia de la manzana, sumado a incesantes rumores de recortes de la producción han terminado pasandole factura a las expectativas sobre la compañia.

Las media de las expectativas se sitúa por primera vez en mucho tiempo casi en línea de la ofrecida por la compañía. Hay muchos factores que explican la caída tan grande y con tanta fuerza de Apple en los últimos meses pero el hecho de mantenerse bajista y no pasar, como mínimo, a fase lateral, se puede resumir en que pocos piensan que será capaz de mantener sus ganancias actuales en el futuro y que a medida que presente resultados trimestrales irá demostrándose que va a peor. El mayor temor es que siga el camino que ha seguido RIMM (la dueña de Blackberry)

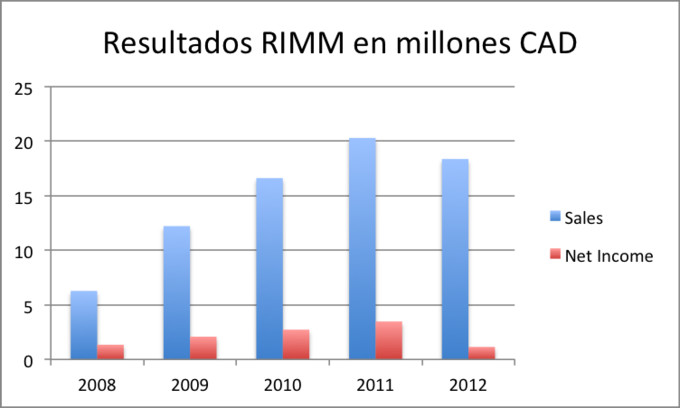

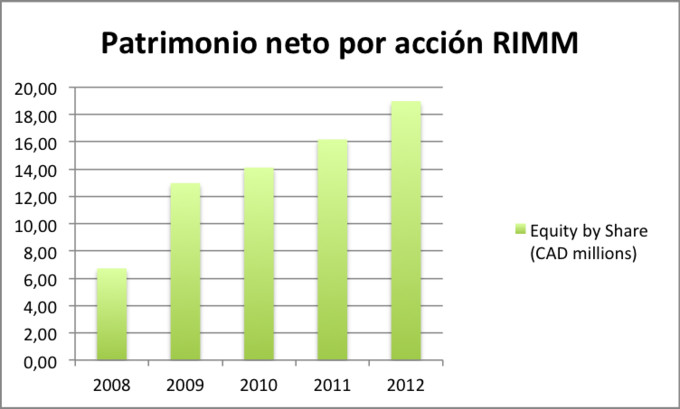

RIMM por números fundamentales no lo ha estado haciendo nada mal en los últimos años

Pero su principal fuente de ventas (Blackberry) lleva tiempo como un producto desfasado y caduca. Esto es por lo que su cotización no ha reflejado sus números fundamentales.

La experiencia de RIMM demuestra que el argumento de los buenos números en fundamentales que tiene Apple no es un argumento que justifique nada por sí mismo.

Intentando imitar lo que realizó Nate Silver con las últimas elecciones presidenciales de Estados Unidos, he realizado unas previsiones basadas en la evolución histórica de ventas de cada producto y según cada región. He utilizado los datos, informaciones y rumores que aparecieron en años anteriores y he calculado su índice de acierto. He tomado varios criterios que intentan descifrar la correlación real entre su índice de acierto y dichos resultados y que pretenden restar ruido a los datos anteriores (un ejemplo es el incremento del número de operadores según su base de clientes). Es la primera vez que tengo en cuenta tantas variables y hago diferentes estudios base para constrastarlos entre ellos, así que todavía no sé su efectividad.

Las previsiones tienen unos valores mínimos y máximos bastante objetivos según producto y una elección final dentro de esos valores según cruce medio de esos valores según escenarios base.

Las ventas de Macs deberían sufrir un ligero descenso, compensando parte del descenso de unidades con un mayor Precio Medio, facturando unos 6200 millones.

Las ventas de iPad van a ver un gran descenso de precio medio por lo que el aumento de ventas estas navidades de iPad no se reflejara tanto en los ingresos. Los ingresos tendrían una horquilla de entre 13.000 y 15.000 millones de dólares.

Las ventas de iPhone pueden oscilar entre 44 millones y 60 millones, y unos ingresos de entre 26.400 y 36.600 millones de dólares. La cifra podría rondar los 57 millones de iPhone y 33.500 millones $ de ingresos, bajando de los 600 $ PM

Creo que podríamos ver unos ingresos de 58700 millones $ (+27% yoy), un margen bruto del 37,3 % y un BPA 13,9 $ . Estas cifras están por encima de la media de analistas. Con unas previsiones tan pesimistas de los analistas, comparadas con las de hace unos meses para este trimestre, todo lo que no sea superarlas con cierta holgura, será muy negativo para el valor.

El riesgo mayor es que aún superando las expectativas en ingresos y beneficios puede no ser suficiente para impulsar la acción más que en el corto plazo, porque podría interpretarse como una parada en su camino descendente, imitando a otros grandes como Nokia y Blackberry cuya acción bajo mucho antes de que sus resultados confirmaran esa impresion de empresa en decadencia. El telón de fondo que cubre Apple y del que debe desprenderse son sus expectativas futuras, no tanto presentes, y la señal más fuerte de esto serán los rumores sobre nuevos productos y su posterior presentación dejando buen sabor de boca.

Y me pregunto yo, si hoy comunica los resultados apple, ¿ para que pierdes el tiempo calculando previsiones? :)

No pretendía hacer solo una previsión de resultados sino también compararla con otras empresas como RIMM, cuyos productos fueron catalogados también de no estar haciéndolo lo suficientemente bien, que tuvieron evolución positiva por fundamentales y tuvieron una evolución bursátil muy mala (el tiempo ha demostrado que los segundos fueron los que tenían razón)

Las previsiones que hago son una estadística de todas las estadísticas (previsiones) de los analistas, por lo que necesitaba las previsiones de estos que tuvieran historial de, al menos, dos años.

Lo de si es útil previsiones con un día de antelación, mañana se sabrá.

Interesante el artículo, Ismael. Gracias.

Es muy interesante,el tema que planteaste,te escribo dps de conocidos los resultados de aapl,bajo 40 pts en after mkt,y fue la segunda ganancia en millones de dólares de un cía ,en la historia de la bolsa,nokia y rimm ,con fdtales buenos,han llegado a perder desde sus máximos 90 por ciento o mas,

algo queda claro, una de las 3,o alguna cuarta va tomar la posta en cto a innovación estos anios y su rebote va a ser excepcional,en bolsa hablo,seria bueno saber quien será xq creo q las rentabilidades ,pueden ser muy,muy buenas,es un tema a seguir muy de cerca. saludos y muchas gcias

Sí es cierto, pero el problema ahora para Apple es que no está siendo ella la que lleva la iniciativa en innovación. La parte positiva es que la "innovación" de las otras compañías se ha centrado principalmente en probar nuevos tamaños para smartphones y tablets y en reducir el precio. No creo que vaya a "innovar" para bajar precios pero con probar nuevos tamaños y algo más volverá a estar a la altura del resto de compañías o puede que por delante. Pero desde el iPhone 4 el balance es bastante pobre.