El objetivo de este post es describir la metodología que siguen los fondos de inversión para calcular diariamente su valor liquidativo, necesario a su vez para calcular la rentabilidad del fondo. También describiré los criterios que utilizo en mi cartera personal para hacer un cálculo lo más parecido posible al que hacen los fondos de inversión.

Cuando comencé a crear mi cartera de acciones siempre quise calcular la rentabilidad que obtenía siguiendo el mismo procedimiento que utilizan los fondos de inversión. El objetivo era obtener una cifra comparable que me permitiera evaluar si merece la pena el esfuerzo que supone gestionar de forma activa una cartera, o por el contrario era preferible delegar todo mi patrimonio en uno o varios fondos de inversión.

Cartera SIN flujos de entrada/salida

Como introducción haremos el cálculo de rentabilidad de una cartera en la que no existan flujos de entrada/salida.

Cuando no hay flujos de entrada o de salida en una cartera, la rentabilidad se mide de una forma muy simple, ya que es el cambio de valor de la cartera respecto del valor inicial.

Ejemplo: comenzamos el año con 100.000 € y lo finalizamos con 120.000 €. La rentabilidad anual en este caso sería:

Si después de 10 años no hubo flujos de entrada/salida, es decir, que no hemos realizado aportaciones/reembolsos, y el valor de la cartera fuera de 300.000 €, la rentabilidad en este caso sería la siguiente:

Ahora bien, esta rentabilidad sería de un 200% en 10 años, siendo la rentabilidad anualizada la siguiente:

Es decir, una rentabilidad anual del 11,6% durante 10 años, reinvirtiendo las plusvalías, produce una rentabilidad total del 200%, gracias al efecto del interés compuesto.

Cartera CON flujos de entrada/salida

Cuando en nuestra cartera de acciones existen flujos de entrada y salida el cálculo se complica, ya que aunque la rentabilidad se calcula igual que hemos expuesto anteriormente, cada flujo de entrada/salida provoca la creación de un subperiodo de medición.

Es por ello que para calcular la rentabilidad en los fondos de inversión, las normas GIPS (Global Investment Performance Standards), requieren a los fondos de inversión, y en general a las IIC (Instituciones de Inversión Colectiva), la metodología TWR (Time Weighted Return), es decir, la tasa de rentabilidad ponderada por tiempo, debido a que son los inversores (y no los gestores) los que controlan las aportaciones y los reembolsos.

Con la metodología TWR eliminamos el impacto de los flujos de entrada/salida dividiendo el periodo de medición en subperiodos definidos por el momento en que se producen los flujos externos.

En el caso de los fondos de inversión se divide el periodo anual en aproximadamente 260 subperiodos, que son los días del año en los que se calcula el Valor Liquidativo (no hay variación de VL cuando el mercado no está abierto: sábados, domingos, algunos festivos a nivel global…). El Valor Liquidativo es el precio de cada participación en un momento determinado y se calcula dividiendo el patrimonio del fondo entre el número de participaciones en circulación en ese determinado momento.

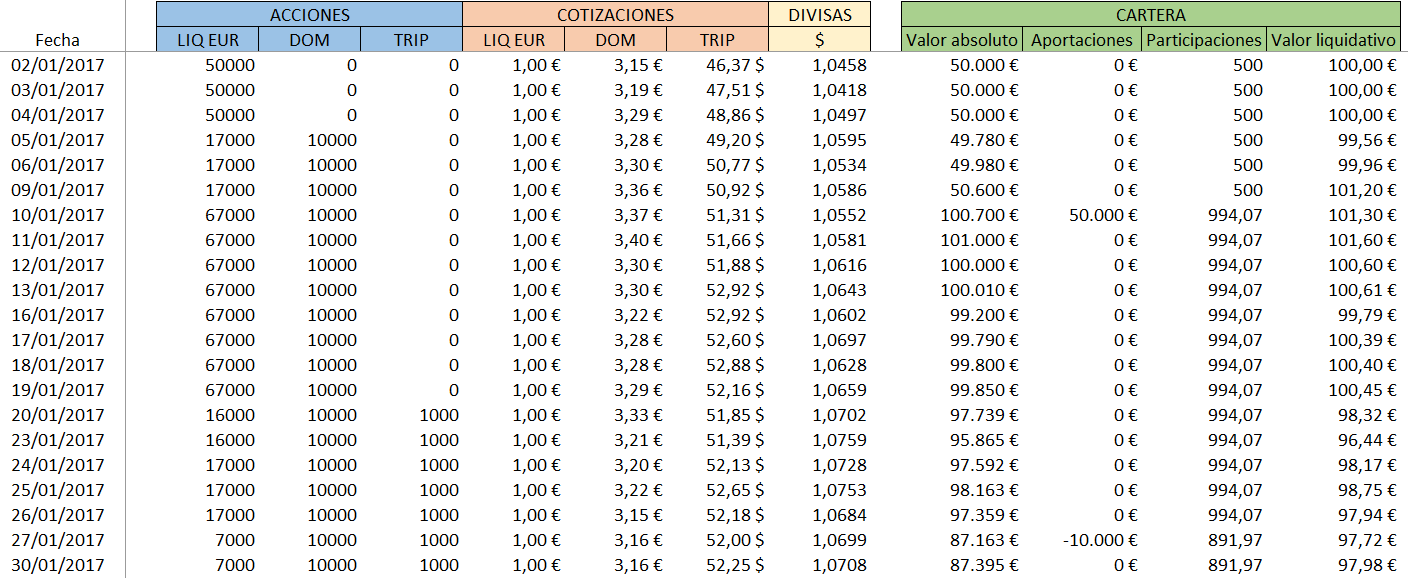

Para ir al grano, pondré un ejemplo de una cartera y cómo se calcularía la rentabilidad TWR:

- Se inicia la cartera el día 2 de enero de 2017 con un capital inicial de 50.000 € (liquidez), que equivalen a 500 participaciones de 100 € de valor liquidativo.

- El día 5 de enero se compran 10.000 acciones de Dominion a 3,3 €/acc (incluidas comisiones) = 33.000 €.

- El día 10 de enero se añaden 50.000 € al bróker. Se suman 494,07 participaciones de 101,20 € de valor liquidativo (VL del día anterior).

- El día 20 de enero se compran 1.000 acciones de Tripadvisor a 51 €/acc (incluidas comisiones) = 51.000 €.

- El día 24 de enero se reciben 1.000 € de dividendos netos de Dominion. Se suman 1.000 € de liquidez, pero las participaciones no cambian porque no es un flujo de entrada de dinero nuevo.

- El día 27 de enero se retiran 10.000 € de la cuenta del bróker por un imprevisto que impide que ese dinero pueda ser invertido. Se restan 102,10 participaciones de 97,94 € de valor liquidativo (VL del día anterior).

Con todos los movimientos anteriormente descritos, la rentabilidad del mes de enero de 2017 sería la siguiente:

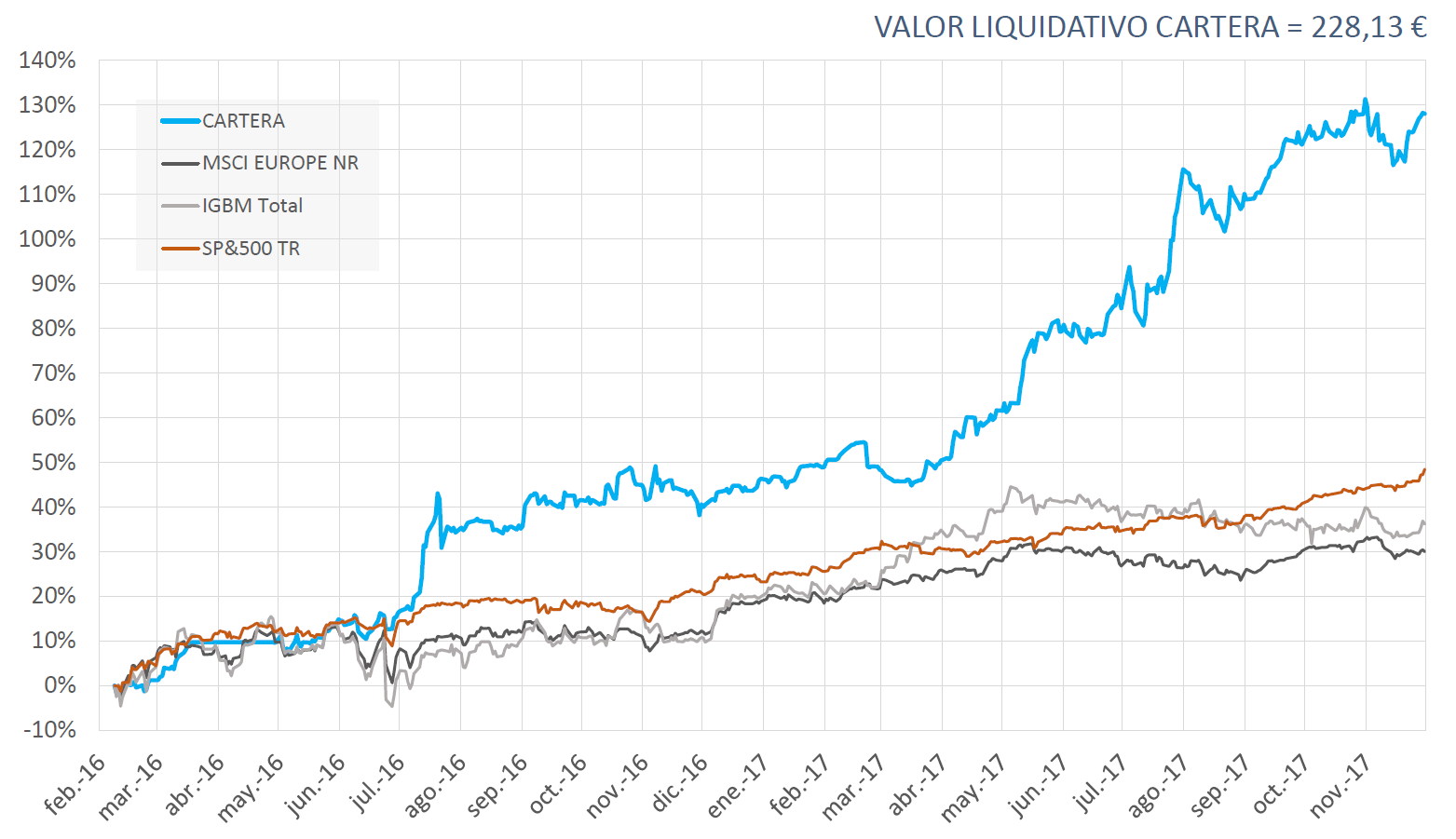

Haciendo lo mismo para el resto de días, podemos calcular tanto el Valor Liquidativo de la cartera para el resto del año, como la rentabilidad TWR de la cartera para cualquier periodo.

También podríamos representar el Valor Liquidativo y compararnos con distintos índices.

Hasta aquí la parte teórica que nos servirá de base para calcular la rentabilidad como lo hacen los fondos de inversión. No obstante, los fondos de inversión no tienen la misma fiscalidad que un inversor particular, por lo que habrá que fijar algunos criterios adicionales para intentar que las cifras de rentabilidad sean comparables. A continuación describiré como lo hago yo, justificando porqué lo hago así.

Como se ha visto anteriormente en el ejemplo, considero la liquidez al calcular la rentabilidad, exactamente igual que hacen los fondos de inversión. Es decir, si tengo por ejemplo un 20% de liquidez sin invertir a lo largo del año, considero esto como una parte que está invertida obteniendo un 0% de rentabilidad. Por tanto, cuanta mayor liquidez, más se penaliza la rentabilidad obtenida por las acciones. Para hacerlo así, considero la liquidez como si fuera una acción más. Si tengo 1.000 € de liquidez, es como si tuviera 1.000 acciones (ticker LIQ EUR) cotizando a 1 €/acc.

Para los que manejen carteras con liquidez en varias monedas, se haría de igual manera, si tengo 1.000 $ es como si tuviera 1.000 acciones (ticker LIQ USD) cotizando al precio que cotice el dólar respecto al euro.

Definición de liquidez: aquella cantidad que tienes reservada para invertirla en el corto plazo/de forma inmediata. En mi caso, considero liquidez aquellas cantidades que voy añadiendo al broker, preparadas para ser invertidas en cualquier momento.

Lo incluyo en el cálculo de rentabilidad de la cartera. Al calcular diariamente el valor absoluto de la cartera, este cálculo lo hago utilizando el euro como moneda base, considerando el precio de éste respecto al resto de monedas en las que coticen las acciones que componen la cartera.

Al considerar el cobro de dividendos los considero netos (descontando todas las retenciones que se hayan efectuado). Esto es para simplificar, puesto que sobre todo cuando tienes acciones fuera de España, el tema de las dobles imposiciones, etc, se hace dificil gestionarlo si quisiéramos introducir el dividendo bruto. También es lógico hacerlo así ya que, al fin y al cabo, el dividendo neto es la cantidad real que recibes en el bróker, disponible para ser invertida nuevamente; si consideráramos los dividendos brutos aparecería una liquidez en la cartera que en realidad no tenemos.

Aquí surge la primera diferencia con los fondos de inversión, ya que éstos tributan al 1% como Instituciones de Inversión Colectiva (IIC). Es decir, en acciones nacionales, solamente tributan por un 1% del dividendo percibido, mientras que el inversor particular tendrá una retención del 19% (que posteriormente se integrará como rendimiento del capital mobiliario en la declaración de la renta y tributará al tipo que le corresponda).

En el caso de los dividendos de acciones internacionales también habrá diferencias, ya que a un inversor particular le retendrán una cantidad en origen, que dependiendo del país podrá recuperar, o no, mientras que los fondos de inversión tendrán mayores facilidades y herramientas para recuperar dicha retención en origen. En cuanto a la retención en destino, será igual que como se comentó anteriormente (1% de tributación para los fondos de inversión y retención del 19% + tributación como rendimiento del capital mobiliario para los inversores particulares).

- Venta de acciones con plusvalías:

Considero el total de liquidez recibido al vender las acciones, es decir, bruta, sin descontar los impuestos a las plusvalías que previsiblemente se deberán pagar al año siguiente en la declaración de la renta. Creo que lo lógico es hacerlo así, porque al fin y al cabo, esa la cantidad que recibes, disponible para ser invertida nuevamente.

En caso de que, una vez realizada la declaración de la renta, fuese necesario pagar los impuestos a las plusvalías con liquidez existente en la cartera, consideraría esto como un reembolso que no afectaría al Valor Liquidativo.

La diferencia con los fondos de inversión es la comentada anteriormente con los dividendos: los fondos de inversión tributan las plusvalías por venta de acciones al 1%, mientras que en el caso del inversor particular, la plusvalía se integrará como ganancia patrimonial en la declaración de la renta y tributará al tipo que le corresponda.

- Gastos por compra-venta de acciones, custodia, mantenimiento de cuenta, etc.

Considero el total de gastos relacionados con la operativa con acciones. En el caso de los gastos de compra y venta de acciones, considero los precios de compra y venta incluyendo las comisiones, minorando así la rentabilidad, y en cuanto al resto de gastos genéricos (custodia, mantenimiento de cuenta, etc) los considero como una pérdida el último día del año (que reduce el VL de la cartera).

Con estos criterios, que son los que yo utilizo para calcular diariamente el Valor Liquidativo de mi cartera, así como la rentabilidad TWR, en mi opinión es como más podemos acercarnos al cálculo que se hace por parte de los fondos de inversión. Por tanto, con dichos criterios, las cifras de rentabilidad de la cartera de un inversor particular serían razonablemente comparables a las obtenidas por cualquier fondo de inversión.

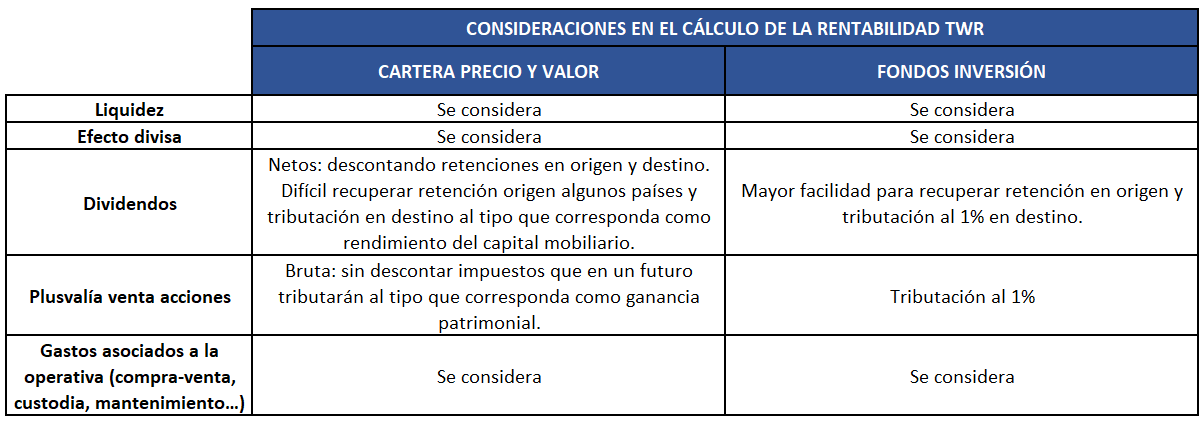

Se adjunta una tabla comparativa que resume las diferencias existentes en el cálculo de la rentabilidad TWR para un fondo de inversión y para un inversor particular, con los criterios comentados anteriormente, que son los que utilizo en mi caso personal:

Si quieres compartir tus opiniones, la metodología que utilizas… puedes dejar un comentario, estaré encantado de leerlo.