En artículos anteriores analicé algunos aspectos de

esta peculiar compañía, como por ejemplo su trayectoria en el pasado como los

aspectos regulatorios. El 2 de febrero el Consejo de Ministros aprobó otro Real

Decreto que afecta al sistema eléctrico cuando el riesgo regulatorio parecía

que se había cerrado. En ciertos artículos que he leído al parecer

algunos creen que el perdedor de la nueva reforma son la energía solar y Red

Eléctrica Corporación (REE). Puede ser que comparativamente REE tenga algo más que

perder que el resto, pero en mi opinión no se trata de un gran hachazo. Y es

que el cambio regulatorio que se ha producido me parece más un parche puntual

que una reforma de gran calado con consecuencias estructurales en el caso de

REE.

Ver anteriores artículos:

REE

y las economías de escala

La

regulación sobre los ingresos de REE

Repaso a las principales claves de REE

Antes de nada es importante recordar en qué se basa el negocio de REE. Esta

compañía es la designada por la legislación española para realizar en monopolio

dos funciones básicas en el sistema eléctrico español: mantenimiento de la red

de transporte y construcción de nuevas infraestructuras de transporte.

Sus ingresos vienen determinados de antemano por la regulación vigente y por

tanto, no están sujetos a la evolución de la demanda o incertidumbres de

mercado de forma directa. La remuneración de REE viene prefijada en función de

los costes de mantenimiento y el esfuerzo inversor en nuevas infraestructuras

(la mayor parte de los ingresos provienen de las inversiones). El valor de las

infraestructuras y su remuneración se van actualizando conforme a ciertas tasas

de actualización y una parte de los activos están indexadas al IPC (importante

resaltar este punto porque el impacto de la reforma viene por estos detalles).

En cuanto a la remuneración establecida debemos distinguir dos sistemas de

remuneración de las inversiones llevadas a cabo: uno anterior a 2008 y otro

posterior a la misma fecha, siendo este segundo mucho más favorable.

Básicamente, los beneficios de la compañía vienen dados por la remuneración

financiera de la inversión neta en el momento con un 7,7% de TIR aproximadamente

(con un bono español a 4,74%). El caso de la anterior reforma energética y de

los detalles concretos de la remuneración ya los comenté en mi anterior

artículo.

De forma resumida, el valor de las inversiones sobre el que se calcula la

remuneración estaba (antes de la reforma) indexado al IPC para los activos

anteriores a 2008 mientras que los activos post 2008 se actualizan conforme a

una tasa del 2,5% anual. Por último los ingresos adicionales de los costes

estándares de explotación y mantenimiento sí que incorporan el IPC en su

actualización, aunque esta es desde luego la partida menos importante en cuanto

a peso relativo en el total de ingresos.

¿Qué cambios tiene la reforma energética para REE?

Según el Real Decreto del 2 de febrero de 2013:

Artículo 1. Actualizaciones de retribuciones de actividades del sistema

eléctrico vinculadas al Índice de Precios de Consumo (IPC).

Con efectos desde el 1 de enero de 2013, en todas las metodologías que,

estando vinculadas al Índice de Precios de Consumo, rigen la actualización de

las retribuciones, tarifas y primas que perciban los sujetos del sistema

eléctrico por aplicación de la normativa sectorial, se sustituirá dicho índice

por el Índice de Precios de Consumo a impuestos constantes sin alimentos no elaborados

ni productos energéticos.

Por tanto a partir de ahora se utilizará el IPCA-IC para aquellos activos

que estaban indexados al IPC, es decir, para los activos pre 2008 y los costes

de mantenimiento en el caso de Red Eléctrica. Esta es la única medida de la

reforma que afecta al transporte eléctrico.

IPC frente a IPCA-IC

En primer lugar, debemos evaluar la divergencia de resultados entre usar el

IPC y su variante IPCA-IC. Como todos sabemos el IPC es un índice que se

obtiene de la evolución del precio de una cesta de bienes de consumo

representativa de los consumidores en general, por lo tanto mide de forma

aproximada la evolución de los precios al consumo. El IPCA-IC es una variante

del IPC con algunas transformaciones. En primer lugar, las siglas IPCA quieren

decir IPC armonizado, es decir, excluyendo precios energéticos y alimentos no

transformados. Las siglas IC quieren decir impuestos constantes, de forma que

el IPCA-IC excluye precios energéticos y alimentos no transformados a la vez

que supone impuestos constantes. ¿Ambos indicadores divergen mucho? Vamos a

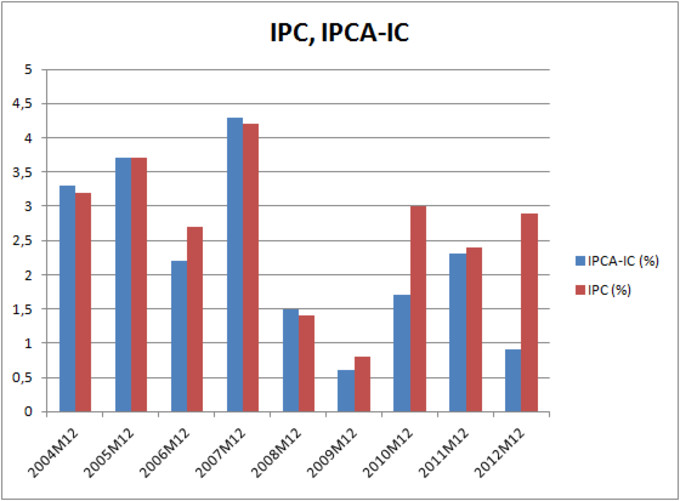

verlo en el siguiente gráfico que muestra la variación interanual de ambos

índices a diciembre desde 2004 hasta 2012:

Datos procedentes del INE

Suelen ir bastante emparejados excepto en años de grandes subidas de

impuestos como 2010 o 2012. Las subidas generalizadas de impuestos con gran

impacto sobre los precios al consumo (subida del IVA) son hechos puntuales, y

por tanto el IPCA-IC no es tan desfavorable como algunos se han imaginado de primera

mano. Se trata de un recorte en la actualización puntual, de 2012 básicamente.

En el caso de tener un horizonte temporal de largo plazo no debería ser una

gran preocupación un cambio que afectase a uno o dos ejercicios. Estamos

hablando de una diferencia de 2 puntos porcentuales en 2012, será difícil que

veamos otro año de subidas de impuestos como 2012 al que considero totalmente

excepcional. Además como comento a continuación, no todos los activos estaban

indexados al IPC.

Impacto en la cuenta de P y G de REE

La remuneración de activos anteriores a 2008 se calcula de acuerdo a la

siguiente fórmula:

Rn = Rn-1 x (IPC - K)

Donde Rn-1 es la remuneración del año anterior y K es un factor de

eficiencia actualmente establecido en 0,6. Con la reforma deberíamos sustituir

IPC por IPCA-IC que podría ser un 2% de diferencia en un año como 2012 pero

prácticamente 0 el resto de ejercicios.

La remuneración de los activos posteriores a 2008 se establece en la

siguiente fórmula:

RnIn = Ain + RFIn + COMIn

Donde Ain es la depreciación actualizada, RFIn la remuneración financiera

de los activos y COMIn son los ingresos por los costes estándares y de

explotación.

Ain = (Valor Inversión / Vida útil del activo) x (1+TA)(m-1)

TA = 2,5

RFIn = VNin x TRI

TRI = Tasa de remuneración financiera = Bono 10 años + 375 p.básicos

VNin = (VI - (m-1) x (Valor Inversión / Vida útil del activo)) x (1+TA)(m-1)

m = número de años del activo en funcionamiento

COMIn = 0,2 x (IPRI - 0,5) + 0,8 x (IPC-1%)

Como vemos la remuneración indexada al IPC eran los activos anteriores a

2008 y los COMIn y entre ambas partidas suman el 74% de los ingresos. Sin

embargo, los activos posteriores a 2008 irán siendo cada vez más importantes en

la cuenta de resultados como consecuencia de las nuevas inversiones, de forma

que en 2015 se espera que los ingresos indexados al IPCA-IC sean el 59% de los

ingresos y descendiendo cada vez aún más.

El beneficio crecerá con el actual marco regulatorio

Un sistema de remuneración bastante favorable aún usando el IPCA-IC ya que

los nuevos activos se actualizan al 2,5% anual, tanto para calcular los

ingresos por amortización como para calcular la remuneración financiera. Hay

importantes cantidades de inversiones proyectadas hasta 2015, unos 800 millones

de € por año mientras que actualmente se amortizan activos por valor de unos

400 millones € aproximadamente al año. Por tanto la base de remuneración de

inversiones aumentará considerablemente, y con ella, el beneficio. Los activos

pre 2008 dejarán de actualizarse al ritmo del IPC tan sólo en años

excepcionales y cada vez tendrán menos peso en la cuenta de resultados.

Otro de los puntos importantes para la generación de beneficios es la

reducción del coste de mantenimiento de la red por el cual REE podría mejorar

su beneficio, ya que los ingresos COMIn se actualizan año a año (crecientes) y

los avances en mantenimiento y productividad permiten a la compañía reducir sus

gastos operativos (un claro caso de economías de escala).

Así que en 2013 en adelante podemos ver incrementos del beneficio a tasas

considerables hasta 2016, año a partir del cual se inicia otro ciclo de

inversiones del que aún no sabemos mucho, y lo que es mejor aún, esta

proposición se puede afirmar con un alto grado de confianza. Tal grado de

probabilidad de crecimiento en el beneficio durante varios años a tasas

superiores al 5% me cuesta encontrarlo en otras compañías. El único evento que

puede evitar este escenario sería una nueva reforma energética. Mientras tanto

la compañía cotiza a PER 2011 de 11,69 (39,83€ acción) a 09/02/2013.

PD: Este artículo no es una recomendación de compra o venta.