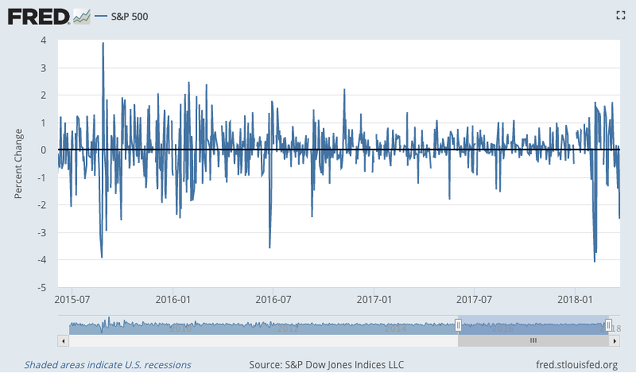

Puede ser interesante, o curioso sin más, comparar el comportamiento de las oscilaciones diarias de precios durante el actual proceso correctivo con previos episodios. Hemos cogido el S&P 500. En el siguiente gráfico vemos cómo caídas diarias del 4%, que se dieron a comienzos de febrero, no se daban desde el verano de 2015.

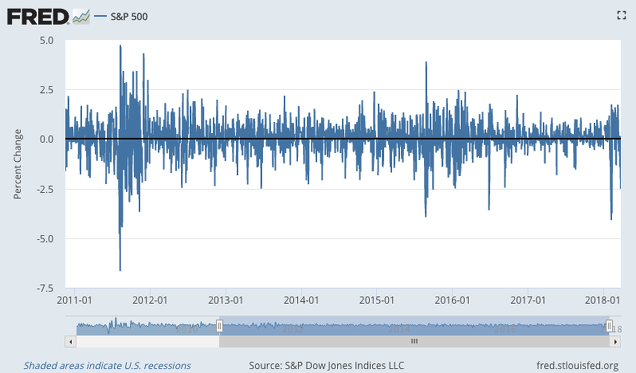

Sin embargo, esas caídas diarias palidecen frente a la superior virulencia de la gran corrección del mercado de 2011 (superior al 20%).

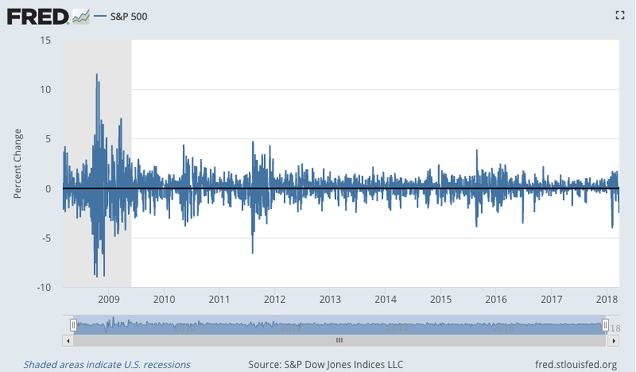

Y por supuesto, 2011 fue muchísimo más suave que 2008, donde hubo días en los que las bolsas cayeron un 9%... ¡9% en un solo día! Aunque la volatilidad también funcionó al alza, con días de muy fuertes subidas...

Así que, por el momento, desde la óptica de las oscilaciones de precios diarias, estamos ante una corrección típica del entorno del 10%, como las últimas vividas en 2015-2016.