Hace tiempo que quería escribir sobre un tema que me atrae especialmente,

uniendo variables macro de las que hemos hablado recientemente. Por

un lado los CorporateMargin Profits (márgen de beneficios

corporativos) y PER de Shiller, y por otro lado, el ratio

capitalización bursátil sobre PIB (ratio de Buffet). Ambas son variables relacionadas con la

valoración del mercado USA. Es curioso que algo teóricamente tan matemático u

objetivo como un ratio de valoración (ó varios), pueda ser motivo de tanta

polémica y no ponerse de acuerdo.

Primera parte: Margin Profits

(margen de beneficios corporativos)

Combinando margin profits y PER de Shiller, el mercado USA está

caro, y no debemos esperar grandes rentabilidades en los próximos años. Eso fue

lo que comenté en este POST,

tras el cual Angel Martín Oro me descubrió un contraargumento de Jeremy Siegel (ver

aquí). La idea central es que el peso de las "Corporates" está

creciendo en la economía (sobre el PIB total), es decir, más empresas que cotizan y por lo tanto más

beneficios que se incluyen en esa estadística, y al relacionarlo con el PIB,

ese ratio crece sin que implique unos márgenes anormalmente altos.

Me gustaría que Siegel hubiera dado datos concretos: ¿el peso de las

corporates (frente a private) ha subido del 60 al 80%? ¿del 40 al 50%? ¿del 20

al 70%? No tengo ni idea, aunque entiendo que será más bien de un ratio alto a

otro más alto, con lo cual esa progresión no es tan relevante. Si en los

últimos 10 años ha subido del 70 al 80% por ejemplo, eso no sería suficiente

para dar peso a su argumento. Mi opinión es que por mucho que haya subido

ese ratio, la conclusión no cambia (no podemos esperar que la bolsa dé grandes

rendimientos en los próximos años), sobre todo cuando tenemos en cuenta también

el PER de Shiller.

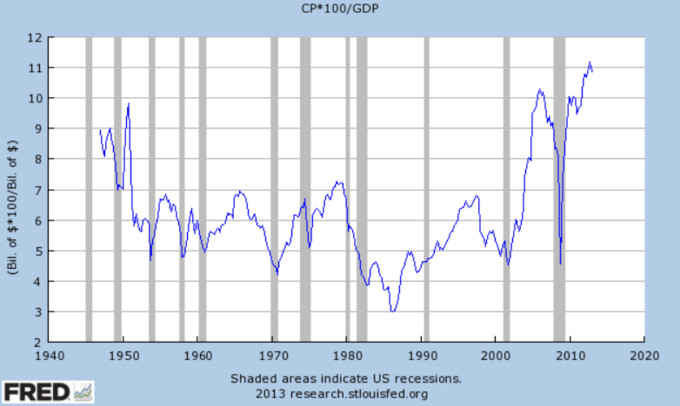

Por otra parte, como podemos ver en el siguiente gráfico, desde el año 2000 parece

que hemos entrado en una "nueva era". En unos 7 años pasó del 5 al

10%, para caer en vertical durante la crisis de 2008 y recuperarse igual de

rápido, y marcar un máximo histórico: hay algo raro aquí, y me parece de vital

importancia comprenderlo, porque sospecho que son cambios estructurales serios,

graves y profundos. Mucho más que los dos argumentos de Siegel sobre un cambio

estructural:

1.- mayor % de ventas en el extranjero que "por definición" tienen

mayores márgenes, y

2.- mayores ventas de tecnología que también tienen mayores márgenes: ambos

argumentos me parecen discutibles a poco que funcione la competencia del capitalismo

USA. Así lo estamos viendo con Apple por ejemplo, obligada a bajar márgenes, y

posiblemente a Samsung le ocurra lo mismo.

Mi preocupación sobre cambios estructurales es más "filosófica",

más profunda: ¿estamos dominados cada vez más por grandes marcas oligopolio con

un enorme "pricing power"? ¿Ha dejado de funcionar el capitalismo como generador de verdadera competencia? ¿Están pagando los consumidores por ello? Grathan dice que algo habría dejado de funcionar en los cimientos del capitalismo si este ratio no "revierte" a la media. Pues bien, ¿y si hemos llegado a ese punto?

Por otra parte, la teoría de Siegel (peso

creciente corporate que justifica un elevado ratiomargin profits = beneficios/PIB) es coherente con mi

comentario sobre la fortaleza de las

grandes marcas durante la crisis. Valores como Adidas, Danone, Apple o BMW,

han desarrollado grandes tendencias alcistas en los últimos 5 años, marcando

máximos históricos. En este POST

puse algunos ejemplos (al final del post, gráficos de Heineken, Adidas, Loreal,

BMW, Apple etc). En el nuevo orden planetario parece que las grandes marcas tienen más poder que la mayoría de las naciones....

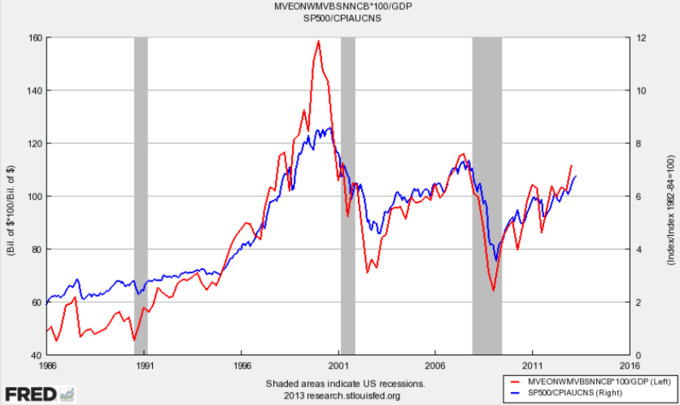

Segunda parte: el ratio de Buffet

Por otra parte, tenemos el indicador favorito de Buffet para valorar lo caro ó barato que está el mercado: es el ratio Capitalización bursátil sobre PIB.

Si Siegel tiene razón y las corporaciones pesan cada vez más sobre la economía,

entonces ese ratio debería ir creciendo (todo lo demás constante), y una

lectura más elevada no implicaría que el mercado está caro. Es decir, las

referencias históricas de los últimos 50 años deberían superarse.

Ratio Capitaliz. bursátil / PIB (rojo) y SP500 deflactado (azul)

La correlación es simple coincidencia

(ver explicación anexo)

Si miramos el gráfico, resulta que no está alto. En 2000 y 2007 estuvo más

alto. Hay dos posibilidades:

- Siegel tiene razón, y entonces el mercado está barato

dependiendo de qué porcentaje de la economía se ha trasladado del

"private" al "corporate" (o sea, de no cotizar a sí cotizar

en los mercados). Un ratio del 110% frente al 118% de 2007 ó 160% de 2000 sería

una lectura baja, pero claramente por encima de la media.

- Si Siegel no tiene razón, entonces el mercado no está

barato, aunque tampoco está en zona de máximos de 2000 y 2007

La cuestión de fondo que quiero plantear es cómo podemos encajar estas tres

variables relacionadas:

- Margin profits:

márgen de beneficios corporativos, en máximos históricos: ¿reversión a la

media?

- PER de Shiller,

por encima de la media histórica: mercado USA no está barato (incluso algo

caro)

- Ratio de Buffet:

Capitaliz. / PIB: por encima de la media, pero sin euforia. En realidad, más

abajo de lo que yo al menos esperaba.

La clave es 2 y 3: se parecen, y eso tiene sentido: no son máximos

históricos, pero están por encima de la media. No obstante, considerando dónde

están los Margin Profits, me esperaba que el Ratio de Buffet estuviera mucho

más arriba. En realidad, me habría gustado verlo en máximos históricos al igual

que los margin profits para confirmar mi escenario de medio-largo plazo...

Dicho ésto y tras meditarlo un poco, en realidad no está mal: si quitamos la

"anomalía" del año 2000, la burbuja nasdaq que supuso un techo

histórico de largo plazo, podemos concluir que niveles del 110-120% del ratio

Buffet son zona de techo para las bolsas. Pues en esas estamos, dado que el

último tirón alcista del SP500 acaba de llevar el ratio cerca del 112%.

Si Siegel tiene razón (en contra de otro gurú como Jeremy Grantham), y los

márgenes elevados de beneficio en las corporaciones es sostenible y duradero,

quizá el veredicto sea menos bajista... pero los problemas para esperar grandes

crecimientos en la bolsa en los próximos años siguen existiendo. Si Siegel tiene razón y las corporaciones

tienen más peso en el PIB, entonces ese 110% actual quizá no sea tan relevante

y debamos darle más margen para hablar de techo: en vez de 110-120%, ¿quizá un

130-140%? Como dije antes, no tengo medios de valorarlo. Pero la conclusión

varía poco: se puede suavizar en su cuantía pero no en la dirección.

ANEXO: CORRELACIÓN ABSURDA.

No se puede comparar la evolución de un oscilador como es el Ratio de Buffet

(que fluctúa entre un rango máximo y mínimo) y la de un índice como el SP500 (que es tendencial a largo plazo, incluso

deflactado). La correlación que aparece no significa nada: es un puro artificio

gráfico cuya coincidencia es temporal, entre otras cosas debido a que son

variables de muy largo plazo. El ratio capitaliz./PIB, digamos que oscila entre

60 y 150%: a muy largo plazo, si pudiéramos observar dos siglos (por ejemplo),

el ratio iría oscilando arriba y abajo, mientras que el SP500 siempre tenderá

al alza: puede pasar de 400 a 4000 puntos, con sus altibajos, pero al alza por

definición. Por lo tanto, hablar de correlación aquí es como hablar de

correlación entre el precio de la cerveza en Islandia y el SP500 desde 1998

(parafraseando el ejemplo que pone Hussman, si no recuerdo mal).

Otro detalle importante: el SP500 no incorpora

los dividendos pagados lo cual falsea ese gráfico de largo plazo, al que habría

que sumar un 3-5% cada año...