Si consideramos las cuatro economías más fuertes del mundo: Estados Unidos, Europa, Asia-10 y Japón, uno apostaría a priori por Japón y Europa. Sus monedas se han depreciado en torno a un 16% desde Enero del 2014 y en un análisis simplista concluiríamos que su sector exportador,y por ende sus economías, se han visto beneficiadas. En contraste, de Estados Unidos y China sacaríamos conclusiones a la inversa.

Dentro de Europa, Alemania sonaría en nuestra cabeza como la gran beneficiada. Con una alta productividad y un Euro barato sus exportaciones deberían de ir viento en popa. La realidad a priori no dista mucho: han crecido un 14% desde inicios del 2014 a una tasa anualizada del 9%. Dentro de Asia, China retumbaría en nuestras cabezas. Este verano vimos cifras del mes de Agosto con caídas en exportaciones del -5.5% yoy. Quien gana y pierde esta guerra de monedas parece por tanto, un ejercicio obvio.

Sin embargo pensemos un poco más allá. Las exportaciones alemanas están denominadas en Euros, y el Euro ha caído con fuerza lo que hace que las exportaciones alemanas parezcan más fuertes de lo que realmente han sido. Las exportaciones chinas están denominadas en dólares (pegg al USD) y el billete verde se ha fortalecido lo que nos lleva a observar exportaciones chinas más débiles. Hay un efecto de revaluación de monedas que está distorsionando la película. Si trasladamos las exportaciones chinas a Euros, se han revalorizado un 13% en los últimos 12 meses, más del doble de las alemanas en el mismo período.

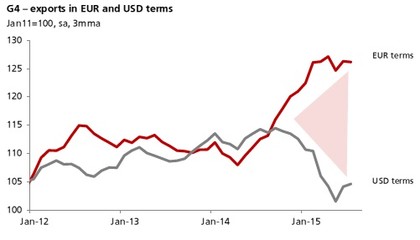

Cambiar la denominación de las monedas no nos dice gran cosa sobre quien va ganando la guerra de monedas, ni siquiera nos da pistas sobre si hay alguien que realmente lo esté haciendo. Necesitamos conocer si el volumen de exportaciones global está creciendo o no. Si observamos el siguiente gráfico concluiremos que, en términos de Euros, las exportaciones globales del G4 han crecido un14% en los últimos 18 meses. En términos dolarizados ¡todo el mundo está perdiendo la guerra de divisas!

La tri-cesta de Monedas

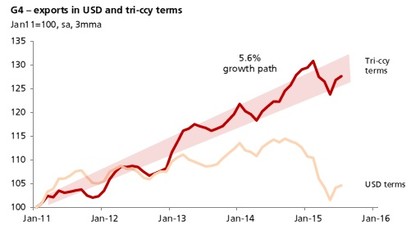

¿Cómo comparamos las exportaciones alemanas contra las chinas? ¿Cómo sabemos si las exportaciones globales están expansionándose o contrayéndose? La única manera es expresando las exportaciones de todos en su conjunto, mediante una cesta de monedas que incluya el dólar, euro y yen (no incluimos el Yuan al fluctuar contra el dólar a una tasa semi-fija).

Expresadas en términos de “tri-currency”, las exportaciones de los bloques que conforman el G4 han crecido de manera gradual a una tasa anualizada del 5.6% desde el 2011, y lo más importante, no se han desplomado desde mediados del 2014 cuando el dólar comenzó su escalada alcista.

A la luz del gráfico anterior, la economía global no se halla al borde del precipicio por el lado de las exportaciones, pero ¿Cómo va la pelea dentro del G4?

Pelea del G4

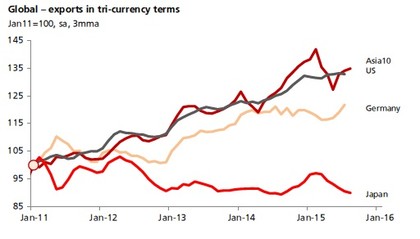

Como observamos en el siguiente gráfico, Estados Unidos y Asia-10 luchan codo a codo por la primera posición en el sector exportador creciendo a tasas cercanas al 7% desde 2011. Las exportaciones alemanas se sitúan en tercera posición con un crecimiento sustancialmente menor (4.5%). Podemos pensar que es debido a la crisis de deuda del 2011/2012, pero incluso desde Enero de 2013 las exportaciones alemanas no lo han hecho mejor que las asiáticas ni las norteamericanas. Incluso lo han hecho peor que las del resto de Europa. Las japonesas, a pesar de haber caído su moneda un 38% contra el dólar desde Octubre 2011, en términos “tri-currency” han caído igualmente en ese período de 4,5 años.

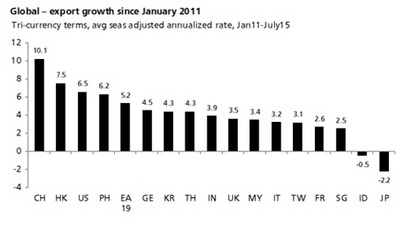

Volviendo al análisis simplista mencionado a principios del artículo. Resulta paradójico que Alemania y Japón, cuyas monedas se ha depreciado con fuerza contra el dólar, sean las que presenten crecimientos de su sector exportador más bajos en términos “tri-currency”. China resulta que no era el gran perdedor. Aunque resulte irónico, parece ser el gran ganador: Sus exportaciones se han incrementado a un ritmo del 10,1% desde el 2011. ¡El mundo al revés!

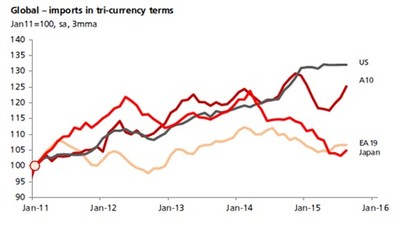

¿Qué ocurre en el lado de las importaciones?

Si analizamos las importaciones, volvemos a ver resultados semejantes en términos “tri-currency”. Estados Unidos y Asia-10 tiran del carro, Japón y Europa cuelgan del mismo. Japón hasta Enero del 2014 estaba en el grupo de cabeza hasta que el yen comenzó a derivar a la baja. El devaluar tu moneda hace que las importaciones sean más caras. De eso se trataba con las políticas económicas japonesas, querían sustituir la demanda de importaciones extranjeras por demanda de artículos locales y así impulsar su economía, mientras que mejoras tu sector exportador. El problema de dichas políticas es que si no van acompañadas de profundas reformas lo que vas a menoscabar es la productividad.A la vista del crecimiento raquítico previsto del 0,6% para la economía japonesa en el 2015 no parece que el experimento haya sido fructífero, de momento.

¿Qué ocurre con el Comercio Mundial?

Hemos expresado crecimientos globales en importaciones y exportaciones en sus monedas locales y en la base “tri-currency”. Pero no hemos mencionado nada sobre si el volumen de comercio mundial como porcentaje del PIB está creciendo o no. Una guerra de monedas es un “zero-sum game”. Lo importante no es quien se está comiendo el trozo grande de la tarta, lo importante es si la tarta está creciendo en su conjunto.

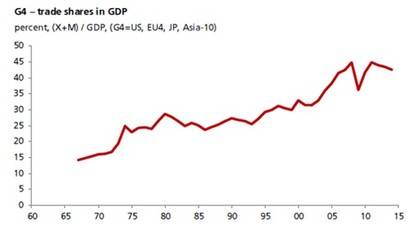

El comercio mundial no parece que esté desacelerándose orgánicamente. Su tasa de crecimiento se ha desacelerado desde el 2008, como también se ha desacelerado el crecimiento de la economía mundial en su conjunto. El conjunto de exportaciones más importaciones como porcentaje sobre él PIB ha pasado de representar un 15% en los años 60, a niveles del 43% en la actualidad, como podemos observar en el siguiente gráfico

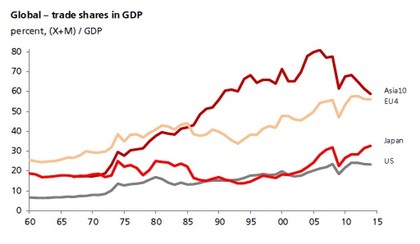

¿Qué países aportan más al comercio mundial sobre porcentaje del PIB?

Asia-10 y Europa como puede observarse en el gráfico superior. Estados Unidos ha pasado del 7% en los sesenta al 23% de su PIB, Japón del 19% al 33%, Europa 4 (Alemania, Francia, Italia y Gran Bretaña) del 24% al 56%. Asia-10 sigue siendo el que más aporta de los cuatro grandes bloques a pesar de que se ha retraído desde niveles del 80% a los niveles actuales del 60% como consecuencia de la transición de un modelo exportador a modelo basado en consumo interno.

Una última cuestión: ¿La guerra de divisas es realmente un juego de suma cero?

No siempre una guerra de divisas es un “zero-sum game”. Como ya apuntó Bernanke en el 2010 en un contexto deflacionario es un “positive-sum game”. Si viviéramos en la década inflacionista de los setenta, las políticas monetarias expansivas serían un verdadero problema, pero nos ha tocado vivir en un mundo deflacionario, en la última década, donde una competición global por imprimir dinero ha generado un efecto positivo de crecimiento de la demanda interna que ha impulsado la economíaglobal, por lo menos en el corto plazo.

Jacobo Arteaga Fierro

BrightGate Capital SGIICSA

Fuentes:

- -DBS Group Research – G4: who’s winning the currency wars?

- -DBS Group Research – Economics Markets Strategy 4Q 2015

- -The Market Monetarist – Lars Christensen

- -The Economist – Positive sum currency wars

- -CEIC Data

- DISCLAIMER: Este documento ha sido preparado utilizando fuentes de información consideradas fiables. Sin embargo, no se garantiza la exactitud ni el carácter completo de la información, ni se asume responsabilidad alguna al respecto.Las opiniones y previsiones aquí reflejadas pueden no ser compartidas por todos los empleados de BrightGate Capital SGIIC, S.A. y pueden ser modificadas sin previo aviso. BrightGate Capital es marca comercial de BrightGate CapitalSGIIC, S.A.