Intentando establecer un nivel razonable y objetivo desde el actual, con algunas ideas fundamentales económicas y sin profundizar en su razonamiento teórico, voy a extenderme en cual es mi razonamiento para creer que puede haber llegado el momento de reducir riesgos en los vencimientos más lejanos de renta Fija Soberana.

Con la reciente crisis económica mundial y crash de los mercados no han sido pocos los participantes en los mercados que han decidido refugiar sus capitales en bonos soberanos de máxima calidad crediticia veáse Bonos del Tesoro Estadounidense o Bonos Alemanes.

Imagen 1. Rendimiento Bono a 30 años Estadounidense

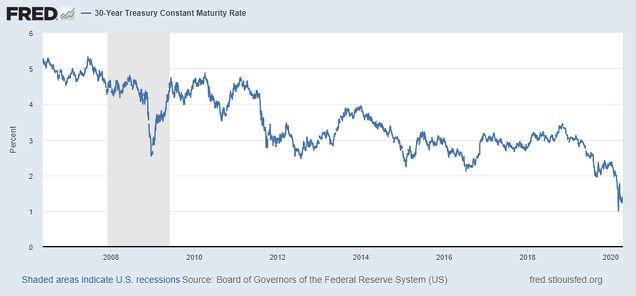

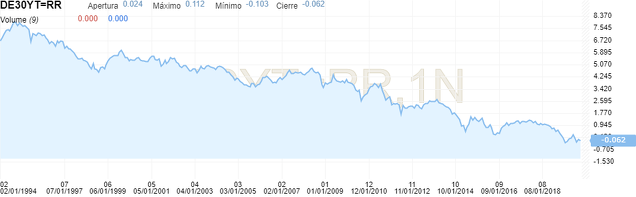

Imagen 2. Rendimiento Bono a 30 años Alemán

Una vez observada la evolución de la rentabilidad a 30 años, nos damos cuenta que ambos rendimientos se encuentran en mínimos históricos en el entorno del 1,20% en el caso de Estados Unidos y -0.062% en el caso de Alemania (referencia para la Zona Euro) con rentabilidad negativa dónde el precio de cotización es mayor a todos los flujos de efectivo (cupones y principal) que se recibirán. Podemos pensar que podrán seguir bajando como ha venido siendo en las últimas décadas o pensar que subirán porque están muy bajos, pero los últimos 3 años han seguido descendiendo a pesar de ello. Sin entrar en si algunos participantes del mercado están obligados a mantener deuda aunque sea a pérdidas por requerimientos legales y seguirán presionando al alza el precio de los bonos o a la baja su rentabilidad, ambas situaciones vienen a significar lo mismo.

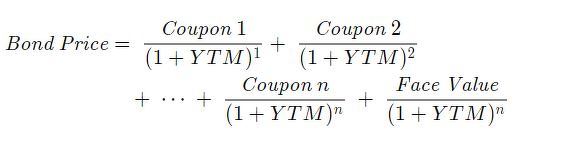

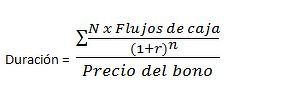

Antes de continuar y sin profundizar me gustaría presentar la forma de calcular el rendimiento de un bono. La Yield to Maturity o YTM (Rentabilidad a vencimiento) que no es más que un descuento de flujos de caja donde la rentabilidad del bono será aquella que haga coincidir los descuentos de los cupones y el principal con el precio actual de mercado.

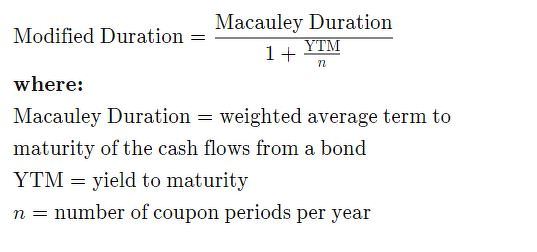

También es importante en Renta Fija el concepto de duración del Bono o duración de Macaulay que se puede definir como la media ponderada de todos los pagos que genere el Bono e influye en su sensibilidad a la variación de los tipos de interés.

A partir del concepto anterior se puede obtener la Duración Modificada que no es más que dividir la duración de Macaulay entre 1 más el rendimiento anual del bono (1+YTM).

A partir de multiplicar la duración modificada por el incremento(decremento) en rentabilidad podemos calcular la pérdida o ganancia de valor del Bono. Ejemplo: si la duración modificada son 20 años y ha subido el YTM de 0,5 a 2% la pérdida de valor será de -20 x 1,5%= -30%. Esto es así porque para que se igualen los rendimientos de los bonos viejos emitidos a los nuevos deben de perder valor. Ejemplo: Bono de precio 100€ con cupón de 0,5%=0,50 euros pero se emiten nuevos bonos con rentabilidad 2% con cupón igual a 2€ para igualar esa rentabilidad debe tener un precio de 70€.

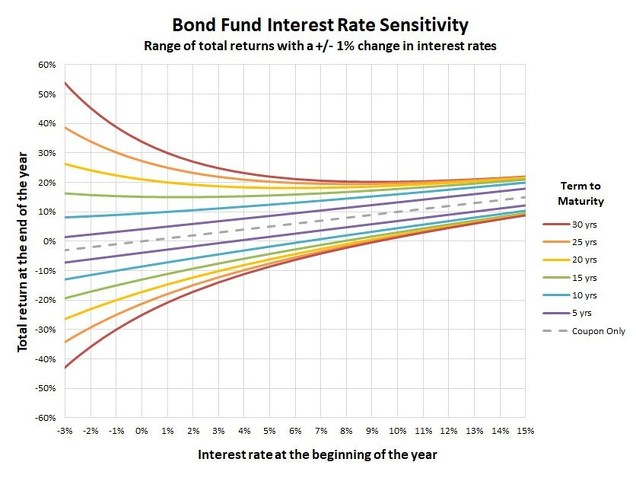

Imagen 3. Pérdida de valor a final de año por movimientos del 1% en el rendimiento del Bono. The effect of convexity on bond returns.

En la imagen anterior se puede observar como a menor tipo de interés de partida, eje horizontal(actual está entorno al 0-1%) es mayor la volatilidad del Bono y a su vez también a mayor duración los movimientos son más bruscos, eje vertical.

Después de este paréntesis para explicar de dónde proviene la rentabilidad de un Bono quiero adentrarme en buscar cuál es el intéres razonable a largo plazo o si esta correctamente valorado el escenario actual.

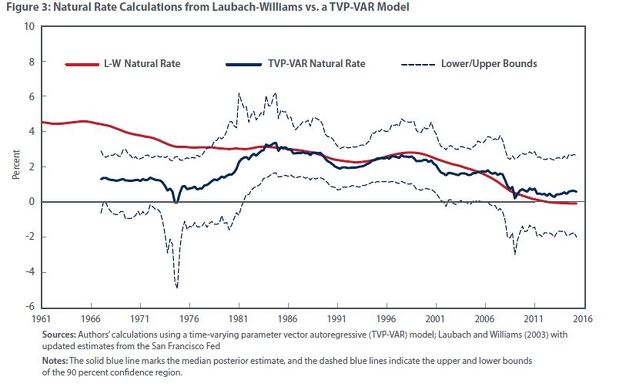

A finalés del siglo XIX Knut Wicksell publicó un libro llamado "La tasa de interés y el nivel de precios", en él introdujo el concepto de interés natural que es aquel en dónde se alcanza el crecimiento potencial de la economía y existe un nivel de precios estable. Un nivel de tipos de interés fijado por el Banco Central por debajo de ese interés será acomodaticio y un nivel por encima restrictivo para la economía. A pesar de que no es observable, existen ciertos métodos econométricos complejos como el de Laubach-Williams (“LW”) o TVP-VAR que intentan inferir cuál es.

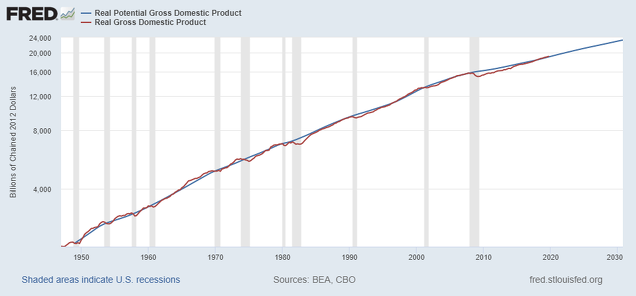

Imagen 4. Crecimiento real potencial y desarrollado por la economía estadounidense

Imagen 5. Evolución del interés neutral histórico según varios modelos con intervalos de confianza del 90%

Imagen 6.Interés real natural de equilibrio en Estados unidos y Zona Euro.

Con datos actuales EEUU (0,49%) y EZ (0,25)% y asumiendo que los objetivos de inflación son cercanos al 2% se observa que unos tipos a largo plazo nominales entre 2 y 3 por ciento no son disparatados y la Renta Fija Soberana no tiene ningún potencial. Como se puede notar el tipo de interés natural puede evolucionar con el tiempo.

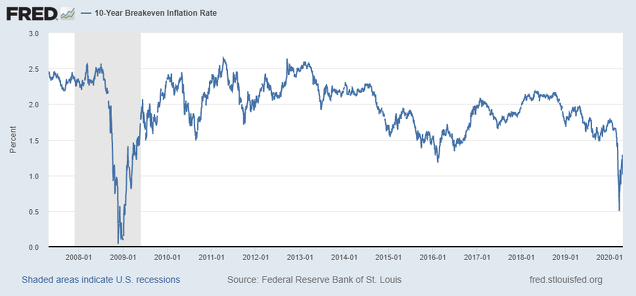

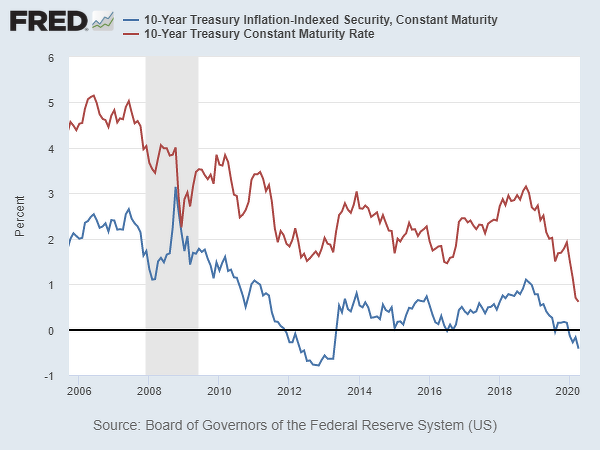

Una alternativa mejor a los Bonos Nominales podrían ser las cuentas remuneradas o los Bonos ligados a la inflación, en ellos acotamos el riesgo únicamente al cambio de interés real que estaría más cercano al actual. No se tiene el riesgo de inflación ya que el rendimiento de un Bono Nominal está compuesto por interés real (-0,42%) más expectativas de inflación y prima de riesgo por inflación no esperada (actual 1,01% aún cuando el objetivo de la FED es el 2%)

Imagen 7. Inflación esperada a 10 años EEUU

Imagen 8. Rendimiento del Bono a 10 años Nominal y Ligado a la inflación

--------

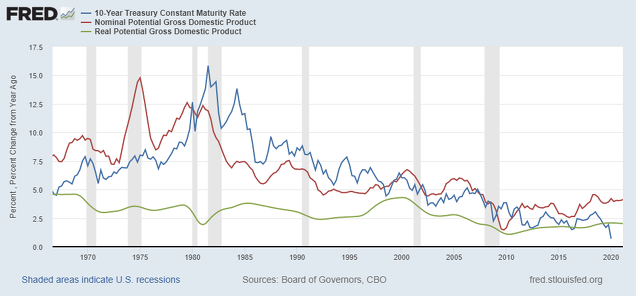

Otra forma más sencilla (puede que menos precisa) para estimar los posibles niveles de tipos de interés a largo plazo es que el tipo de interés neutral es igual al crecimiento del PIB potencial real, que está influenciado principalmente por el crecimiento de la población activa y la productividad, más la inflación esperada