Se acaba de celebrar el decimotercer pleno quinquenal del Congreso Chino, donde se abordado el plan económico para el período 2016-2020. Los detalles del “13-5” no serán revelados hasta el mes de marzo del año 2016, con posterioridad al año nuevo chino, que dará entrada al “year of the monkey”, según el calendario chino. Según dicho calendario zodíaco será un año de optimismo, nuevas aventuras y ambiciones.

Aunque el gobierno no ha filtrado mucha información sobre los objetivos económicos de los próximos años, si ha dicho alto y claro que el objetivo principal será mejorar los ingresos y el nivel de vida de su población. A mayores ingresos y mejor nivel de vida, mayor consumo. Primer mensaje claro que nos dejan entrever.

Uno de los objetivos principales que se marcó el gobierno en el pleno “12-5” del 2010 fue el de duplicar tanto el PIB como los ingresos medios de sus ciudadanos para el 2020. El gobierno oficialmente ha estimado que para conseguir dicho objetivo, la economía debe de crecer durante los próximos 5 años a un ritmo cercano al 6,5%. Dado que China sigue siendo una economía relativamente pobre, con una renta per cápita que no llega al 25% del nivel de la americana, un objetivo de crecimiento de esas características no parece descabellado.

Llevamos cuatro años escuchando alarmas acerca del “hard landing” chino, incluso, hay economistas que siguen todavía vaticinando dicho evento. Por definición, un aterrizaje que tarda cuatro años en producirse, es tiempo más que suficiente para que lo consideremos un “soft landing”.

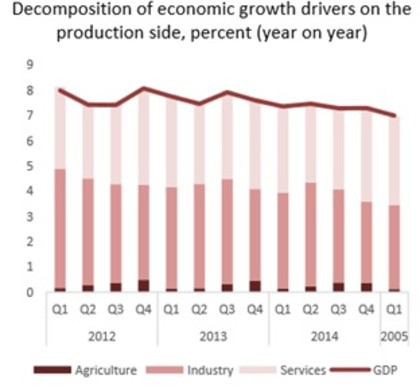

Este aterrizaje suave no ha sido coyuntural, ha sido planeado y provocado por el gobierno mediante una transición ordenada de una economía cuyo crecimiento se basaba en el sector industrial y las exportaciones,a una economía basada en consumo y sector servicios. En el siguiente gráfico podemos observar cómo ha ido evolucionando dicha transición descomponiendo el crecimiento del PIB por el lado de la producción:

Hay tres motivos estructuralesque consideramos que podrían provocar crecimientos inferiores a los inicialmente previstos:

- -China está en proceso de abordar reformas medioambientales severas para mejorar la calidad del aire y el agua. Esto sin duda absorbe recursos e impide crecimiento en el corto plazo, siendo una magnífica noticia en el largo.

- -La brutal campaña anticorrupción iniciada por el presidente Xi en 2014, sin duda tiene como efecto colateral el retraso en la toma de decisiones y en la iniciación de nuevos proyectos por parte de los equipos gestores de las entidades públicas (“SOE”). El management está más preocupado en limpiar posibles escándalos y salvar su puesto de trabajo, que en abordar nuevos proyectos de inversión. De nuevo una gran noticia a largo plazo.

- -Probablemente la más importante se refiere a las consecuencias de una política de hijo único que ha durado 35 años. La población en edad de trabajar ha dejado de crecer y, aunque recientemente se ha subido la limitación a dos niños por unidad familiar (de nuevo una buena noticia), pasarán dos décadas hasta que dicho segmento de población vuelva a crecer. Para contrarrestar este efecto el gobierno seguirá impulsando el éxodo rural de cara a que trabajadores con empleos poco productivos (agrarios), se conviertan en empleados urbanos.

Consumo en China

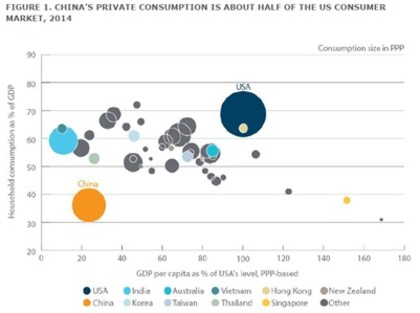

A día de hoy el consumidor chino destina menos de un 40% de sus rentas netas al consumo, la mitad que en Estados Unidos y otros países desarrollados, como podemos observar en el siguiente gráfico:

Si el gobierno quiere incentivar el consumo privado, tiene que crear un estado del bienestar que haga cambiar la percepción de ahorro de su población. China lleva varios años aplicando reformas en este sentido, pero los expertos apuntan que se tarda una generación en cambiar hábitos sociológicos y de consumo. Por tanto, no le queda otra que seguir impulsando un éxodo rural a las grandes ciudades y generando el suficiente trabajo en las mismas para absorber dicha población.

Es obvio que dicho éxodo rural no puede centrarse en un movimiento indiscriminado a las grandes ciudades superpobladas y contaminadas de la costa Este. En China existe desde la década de los cincuenta el Sistema Hukou, mediante el cual el estado dirige el éxodo de su población a cambio de beneficios sociales en los lugares señalados de destino. Este sistema sigue siendo muy conveniente, en un país donde todavía viven más de 600 millones de personas en zonas agrarias. Si la población pudiera desplazarse y emigrar a donde quisiera, el caos estaría servido.

El problema del sistema Hukou, es que existe una bolsa estimada de 250 millones de personas que emigró en el pasado a grandes urbes sin obtener el consiguiente permiso. Esta población vive hacinada en pisos compartidos, cobrando míseros sueldos y fuera del sistema. Se trata de ilegales domésticos. El gobierno quiere regularizar la situación de esta “bolsa” trabajadora regularizándolos y metiéndoles en el circuito, de ahí que esté abordando cambios significativos en dicha Ley de cara a convertirlos en futuros consumidores potenciales.

¿“Sobre-inversión” o “Pobre-inversión”?

Se oye mucho hablar de la “sobre-inversión” en China. David Carbon de DBS apunta a que no existe tal concepto cuando nos referimos a una economía en su conjunto. El que produzcas mucho acero o construyas muchas casas en un momento determinado es un problema cíclico en el corto plazo que puede definirse como una “pobre-inversión”, no una “sobre-inversión”. Todas las economías invierten de una manera “pobre” de cuando en cuando, esto es la esencia de un ciclo económico: corres demasiado rápido en una dirección y cuando te has dado cuenta no queda otra que sentarte y esperar que la economía haga un “catch-up”.

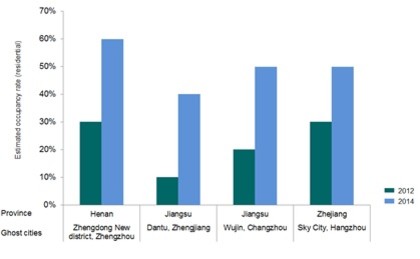

Todos hemos oído oír hablar de las ciudades fantasma en China como ejemplo de “sobre-inversión”. La foto de una ciudad llena de rascacielos y autopistas vacías es fácilmente utilizable mediáticamente para justificar excesos de una economía.

En el programa de noticias más visto en Estados Unidos llamado “60 minutos” trató este tema en 2012 de una manera catastrofista y representativa del declive de la economía China. La gestora GAM presento un gráfico muy ilustrativo en su última conferencia de Madrid donde comparaba la tasa ocupacional de grandes urbes mencionadas en “60 minutos” a finales del 2014 respecto al 2012 (fecha de emisión). Estamos hablando de ciudades que se construyeron para albergar más de cinco millones de habitantes en cada una. El gráfico habla por sí mismo:

Crisis de Deuda

Otro tema muy comentado es la crisis de deuda en China como potencial burbuja desestabilizadora. Siendo conscientes del crecimiento exponencialde la deuda corporativa en los últimos años (que no la pública) la buena noticia es que arreglar un problema de deuda es una tarea sencilla: Aflorasla deuda “mala”, haces que alguien pague por ella y despides a los equipos gestores responsables de dicho apalancamiento.

En los países occidentales esta sencilla receta, no es fácil de ejecutar. Los accionistas de una compañía fuertemente endeudadano quieren aflorarla porque son los primeros en la lista para repagarla, los gestores de dichas compañías tampoco porque quieren conservar su puesto de trabajo y los bancos centrales hacen la vista gorda. En conclusión: Barrer el polvo debajo del sofá y alargar el problema el máximo tiempo posible.

En China hemos podido comprobar como el Estado lleva repagado 3.2 trillones de Renmimbis de deudas de gobiernos locales de dudoso cobro que equivale a un 5% del PIB. Emiten Deuda Pública y compran la deuda del gobierno local limpiando su balance. La campaña anti-corrupción en marcha se ocupa de poner a los responsables de los gobiernos locales bajo rejas (recordemos que estaba prohibido que las provincias emitieran deuda, antesala del shadow banking). Lo que el gobierno chino tiene claro es que no tienen ninguna intención de permitir, que un simple problema de deuda, ponga en jaque el crecimiento de una economía, como ocurrió en el pasado con su vecino japonés.

Las autoridades chinas son conscientes y reconocen los problemas que arrastran , poseen estrategias para solventarlos y lo que es más importante, disponen de los recursos para ello. Es cierto que China no crecerá los próximos cinco años a tasas vistas en el pasado, pero si los objetivos marcados en el Plenum 13-5 se cumplen, viviremos años de intenso consumo y mejora de la calidad de su población.

Un cordial saludo

Jacobo Arteaga

Fuentes:

-“Tiptoeing unto the breach” – DBS – David Carbon

-China’s Latest Five Year Plan – Martin Feldstein

-Global Asset Management Graph

DISCLAIMER

Este documento ha sido preparado utilizando fuentes de información consideradas fiables. Sin embargo, no se garantiza la exactitud ni el carácter completo de la información, ni se asume responsabilidad alguna al respecto.Las opiniones y previsiones aquí reflejadas pueden no ser compartidas por todos los empleados de BrightGate Capital SGIIC, S.A. y pueden ser modificadas sin previo aviso. BrightGate Capital es marca comercial de BrightGate CapitalSGIIC, S.A.