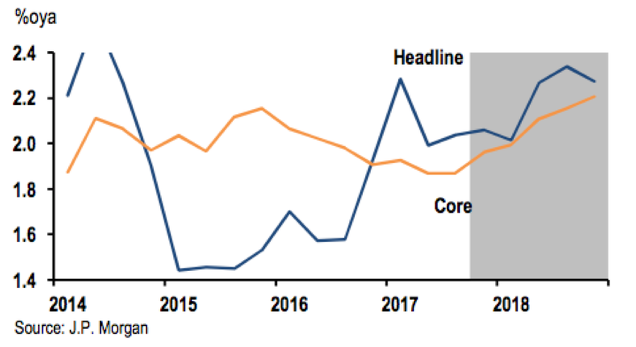

Los datos de inflación oficial cayeron en el segundo trimestre del año y han repuntado a nivel mundial desde julio. Se mantienen los rangos esperados en la mayoría de los países. Hay que seguir vigilando muy especialmente los precios de producción por el impacto que pueden tener el aumento de los costes salariales dados los niveles de pleno empleo actuales. El hecho de que crezcan más rápido los salarios que la productividad presionará a la inflación. Es muy importante también tener en cuenta la capacidad de los consumidores para absorber las subidas de precios de producción, porque de ello depende la inversión de las empresas. Además el efecto de la balanza comercial de EEUU por los efectos de la producción de shale gas&oil y la posible repatriación de fondos derivada de la reforma fiscal de la administración Trump, pueden presionar el dato en los próximos trimestres.

Tampoco debemos olvidar los precios de las materias primas, siempre tan condicionados por el dólar. Hay algunas materias primas cuyas dinámicas de oferta y demanda, especialmente teniendo en cuenta el estrechamiento de la oferta futura, deben estabilizar los precios o presionarlos al alza en los próximos años. Este es otro factor importante que puede presionar al alza la inflación.

Por último, por el lado alcista en la inflación, es determinante la actuación de los bancos centrales y del sistema bancario, como ya he comentado antes respecto de la posible expansión crediticia. Una combinación de estos factores podría llevar las tasas de inflación entre el 2% y el 4% en los próximos años.

Por el contrario, las dinámicas antes comentadas de una economía globalizada, más competitiva en todo tipo de productos y servicios, la revolución tecnológica, la automatización y robotización de procesos, etc., son fuerzas deflacionistas estructurales que solo pueden ser amenazadas por el intervencionismo y proteccionismo de los gobiernos. Si esta amenaza no se concreta, estos factores presionarán a la baja la inflación a largo plazo.

Por último, el peor escenario posible es es de colapso monetario, que podría disparar la inflación a niveles actualmente impensables (superiores al 7%). Una crisis fiduciaria de este tipo no es descartable, pero a corto plazo parece muy poco probable. Son tantas las variables que conjuntamente tienen que afectar a la economía (descrédito de los bancos centrales, crisis financiera, crisis de deuda, huelgas generalizadas, proteccionismo, etc.) que es imposible predecirla.

La lucha de estas grandes fuerzas determinará la inflación futura, condicionará el nivel de tasas de interés y afectará al crecimiento.

Mientras tanto, los precios en los mercados financieros han seguido al alza en el tercer trimestre. Los principales índices bursátiles han experimentado subidas en el último año (sobre todo en dólares con motivo de su caída), y los diferenciales de los bonos se han estrechado más aún. Los niveles de volatilidad siguen en mínimos históricos a pesar de la incertidumbre.

Este año, el comportamiento del dólar (DXY -7,5% YTD teniendo en cuenta el rebote del último mes, y que ha llegado a caer -12% desde los máximos de este año) está siendo determinante, y este hecho se puede extender también a la evolución del resto de divisas (EUR/USD +10,6% YTD y +17% desde mínimos a máximos este año, USD/JPY -3% YTD y -9,5% desde máximos a mínimos de este año) y su impacto en los mercados financieros.

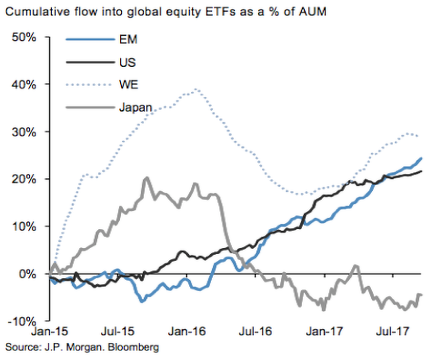

Los flujos siguen sido positivos en los dos principales tipos de activos en lo que va de año (tanto en renta fija como en renta variable), alcanzando nuevos máximos históricos en el volumen de gestión a través de fondos de inversión y ETFs (con la excepción de la renta variable japonesa que está muy animada desde la convocatoria de elecciones).

La renta fija se mantiene cerca de mínimos históricos y en un proceso de caída de precio paulatina. Los diferenciales de crédito siguen estando en mínimos. Los bonos en euros y en yenes, mantienen rentabilidades negativas ($6,5 trillones) y los flujos siguen aumentando en los ETFs por la represión financiera de tasas en mínimos históricos.

Las materias primas más importantes (petróleo, metales preciosos, cobre, aluminio, etc.) están estabilizando sus precios tras las caídas de los últimos años, y la inversión (capex) en este tipo de activo sigue en tendencia bajista desde el año 2014.

Situaciones especialmente difíciles de entender, típicas de procesos burbujiles, se dan en con los precios de las FANG, la debilidad por falta de análisis en los ETFs de High Yield, la escasa volatilidad del VIX, la nueva moda de la gestión por factores o Smart Beta (¿quién fija las reglas de los factores?), incluso la oleada creciente de productos alternativos en mercados privados (private equity y private debt) con condiciones absurdas. La búsqueda de rentabilidad hace más atractivos los mercados privados que los públicos o cotizados, pero no a cualquier precio.

Aunque es una ley económica inmutable que los precios elevados necesariamente implican menor rentabilidad esperada en el futuro, la represión financiera obliga a los inversores a buscar rentabilidad y con la gran liquidez existente, se aprovecha cualquier caída leve de precios para comprar activos de riesgo. Estamos trabajando estratégica y tácticamente en un mercado de compradores forzosos y esto hace que los flujos sigan apoyando los precios de momento.

Artículo en OK Diario