En los últimos meses estamos viviendo una situación de recorte en las bolsas asiáticas, con un aumento de volatilidad. En el siguiente informe intentaremos explicarles el porqué de esta situación.

Comenzamos hablando del gigante asiático. China vive una situación convulsa al haberse desplomado su principal índice, el Shanghai Composite en más de un 40% desde mediados de junio, como se puede ver en el siguiente gráfico a un año vista:

Se han producido muchos cambios tanto en los inversores como en el Banco Popular Chino en los últimos tres meses. Veníamos de una situación en la que sus bolsas habían crecido un 150% en el último año, y su divisa había venido apreciándose en el largo plazo. La caída comenzó cuando en junio salieron a cotizar muchas nuevas compañías en su bolsa al mismo tiempo, haciendo que se empezaran a perder niveles en su principal índice. El regulador retrasó la salida a bolsa de muchas de ellas, ya que se vieron obligados a suspenderlas de cotización al traspasar el límite máximo de pérdida en la sesión. Sumado a esto, a comienzos de julio conocíamos el dato de su balanza comercial, donde la fortaleza de su divisa había minado las exportaciones, provocando una reducción en su balanza comercial. Con este dato las bolsas siguieron recortando, perdiendo 20 millones de accionistas chinos en el mes de junio. Ante esto, el Gobierno preparó un plan de estímulo en el que se decía que inyectarían entre 150 y 750 mil millones de euros en los próximos tres años para ayudar a su economía. Las empresas también actuaron en consecuencia y aumentaron su autocartera para frenar la caída de los precios de cotización. Como la situación no se revertía, el Gobierno tomó medidas más severas, devaluando su moneda, el yuan, para favorecer a su economía, que se basa principalmente en las exportaciones. Esto fue una sorpresa en el resto de bolsas mundiales, que se contagiaron de esta medida, produciéndose caídas a nivel global. Lo más sensato sería bajar tipos de interés haciendo una política monetaria expansiva antes de devaluar la moneda, pero en este caso, se hizo lo contrario, ya que primero devaluaron su moneda durante varias sesiones de cotización y después bajaron tipos de interés desde el 4.8% al 4.65%, reduciendo también el coeficiente de caja de los bancos para aumentar su liquidez. Estamos ahora en una situación donde parece que las cosas se han calmado un poco, habiendo salido el dato de balanza comercial muy por encima de lo esperado, con 60.24 billones de superávit frente a los 43.03 que se habían dado el mes anterior. Estamos en un escenario en el que las últimas dos semanas el principal índice del gigante asiático, el Shanghai Composite, ha repuntado cerca de un 9%. Estamos lejos de los niveles de junio, pero todo parece indicar que esto ha sido un recorte dentro de la tendencia alcista del largo plazo. China es un país que ha venido creciendo de media un 8.5% en los últimos cinco años, que va camino de ocupar el primer puesto mundial por PIB (ahora es el segundo, por detrás de EEUU) y que va a seguir creciendo, aunque a ritmos más lentos (este año se espera que sea un 6.8% aproximadamente, lo ha ratificado esta mañana el FMI), donde el rally alcista sufrido en el último año va camino de adaptarse a este nuevo crecimiento. Como noticias de última hora, parece que el plan de estímulo del Gobierno va a dar sus frutos con la inyección de liquidez para los próximos tres años destinados a proyectos de inversión, y promoviendo el uso internacional del yuan para reforzar su divisa en los mercados financieros. En cuanto a política fiscal, el Gobierno está bajando impuestos para promover el consumo interno, ya que su nueva política es la de impulsar, además de las exportaciones de sus empresas, el consumo interno de su país, que se empieza a convertir en un país más occidentalizado.

Un caso muy ligado al de la economía China es el caso de India. Su principal índice, el Sensex, ha caído en los últimos dos meses como todas las bolsas mundiales, pero en menor medida (cerca del 10%). El FMI pronostica que su crecimiento en los próximos dos años será superior al de China. Su Primer Ministro ha dicho que pretende hacer que el país crezca como un país occidental, impulsando la industria, y mejorando las infraestructuras energéticas. Los inversores están apostando mucho por este país emergente, que puede convertirse en otro gigante asiático como China. Estaremos atentos por si surgen nuevas oportunidades de inversión, aunque sí decir que ya tenemos fondos de renta variable en nuestras carteras modelo con activos indios, dando buen resultado en los últimos meses.

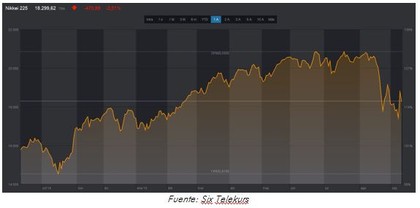

En el caso japonés, tenemos que es un país más occidentalizado, desde el punto de vista del conocimiento de sus compañías y su industria, que ha aguantado estable durante el mes de julio y la mitad de agosto, pero que en el último mes, su principal índice, el Nikkei, se ha dejado más de un 10%. Como datos macroeconómicos relevantes, tenemos que en julio se publicaba su balanza comercial del mes de junio, muy por debajo de lo esperado, pero su PIB anualizado del segundo trimestre del año se revisaba al alza pero aun siguiendo en negativo (-1.2%). La noticia más relevante del último mes ha sido la ratificación de su Primer Ministro, Shinzo Abe, que bajaría el impuesto de sociedades un 3%. Esto tuvo como consecuencia que en la sesión del miércoles de esta semana se producía la mayor subida de bolsa en los últimos ocho años, cerrando el Nikkei en un 7.71% al alza.

Desde Aspain 11 Asesores Financieros EAFI creemos que los países emergentes están sufriendo un recorte dentro de su tendencia alcista, habiendo bajado su peso ya hace unos meses en nuestras carteras, y estando atentos a su evolución, por si decidiéramos incrementar de nuevo la posición. Decir que los productos de inversión en renta variable de países emergentes sufren mucha volatilidad, por lo que no son aptos para todo tipo de inversores.