Un business case o análisis de rentabilidad es un ejercicio en el que se evalúan los ingresos y los costes asociados a un evento que se pretende acometer, aislando del análisis todos los ingresos y costes que no están involucrados en el evento de forma directa. Puede analizarse una acción que ya se ha llevado a cabo o que va a implantarse. Lo importante en ambos casos es disponer de información y evaluar siempre la pérdida máxima que se puede incurrir así como el punto de equilibrio. Su utilidad abarca cualquier iniciativa cuya finalidad es obtener una rentabilidad.

El análisis de rentabilidad es un ejercicio que sirve para tomar decisiones estratégicas acerca de potenciales inversiones. Gracias a este tipo de ejercicios la toma de decisiones se fundamenta sobre una base sobre la que se puede pivotar.

Un ejercicio complementario a un business case que se debe desarrollar es el ejercicio de sensibilidades, es decir, una vez el análisis está concluido y se sostiene sobre un modelo que es nutrido por inputs, se estresa uno de los inputs de manera que el resultado obtenido varía. Mediante el ejercicio de sensibilidades se puede dimensionar cual sería el impacto en función de variaciones de la realidad sobre una o varias de las variables que influyen en el modelo. Al estresar el modelo se detectan puntos críticos a los que hay que prestar especial atención y permite tomar decisiones que eviten resultados no deseados.

Veamos un ejemplo de business case con un ejemplo práctico. Una promoción que consiste en lo siguiente:

Un chico sostiene una bandeja en la calle que contiene churros pequeños recién hechos a la vez que se entrega una tarjeta con una oferta de helado a aquellas personas que cogen el obsequio del churro de una heladería-churrería.

La finalidad de esa estrategia es aumentar las ventas de helados. El business case consiste en analizar esa estrategia y ser capaz de responder en términos económicos ante distintos supuestos de éxito.

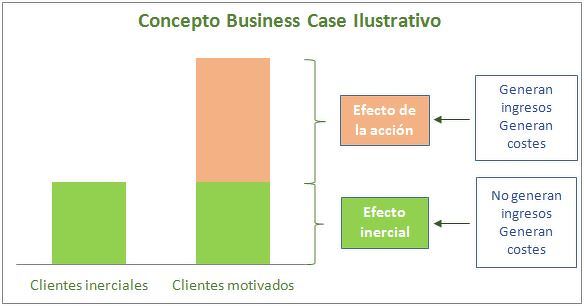

Cliente motivado

Un cliente motivado es aquel que realiza una compra gracias a la motivación de una promoción, y si no existe dicha promoción, no se produce la compra. En el ejemplo, si no se ofertan los churros pequeños y la tarjeta de oferta, el cliente no pasaría. Si vendieron el helado gracias a la oferta, es una venta motivada.

Cliente inercial

Un cliente inercial es aquel que se va a producir independientemente de la promoción que se realice. Por el contrario, si ese día hubiera estado en mis planes ir a aquella heladería-churrería, hubiera sido una venta inercial.

Por tanto, separamos en dos tipos de ventas de helados esa tarde:

- Las ventas motivadas, que son aquellas que se producen gracias a los churros y la oferta de helado que se dan en la calle.

- Aquellas ventas que se iban a producir con independencia de la promoción, son las ventas inerciales.

Ganancias provenientes de ventas motivadas

Como se está analizando el efecto de la promoción, solo se le atribuye ganancias a las ventas de helados que se producen gracias a la promoción, ya que las ventas inerciales se iban a producir igualmente, y lo que se pretende analizar es el incremento de las ventas, y no el comportamiento habitual en la heladería-churrería.

Ingresos procedentes de la promoción

El siguiente paso para calcular los ingresos procedentes de la promoción es saber cuántos individuos han entrado gracias a la promoción y cuántos iban a entrar igualmente. Para conocer cuántas personas eran inerciales y cuántas motivadas se necesita conocer el histórico de ventas de esa heladería-churrería, para así, saber cuántas ventas se producen en un día similar a ese pero con la diferencia de que no hay promoción.

La promoción se hizo un viernes soleado y no festivo, por tanto, se analizan las ventas históricas de por ejemplo los 10 últimos viernes de características similares con la diferencia de la promoción, es decir, viernes no festivos en los que hacía sol. Supongo que de media se venden 200 helados en un viernes no festivo, y el viernes que hay promoción han vendido 300. Con esta información puedo suponer que 100 helados han sido ventas motivadas, por lo que los ingresos por la promoción han sido del precio de venta del helado en oferta por las 100 unidades. Suponiendo que el precio medio del helado en oferta es de 2€, la heladería-churrería obtiene una ganancia de 200 euros.

Ganancia = Precio del helado en oferta x helados vendidos motivados por la oferta = 100 unidades motivadas x 2€ por helado = 200€

Ilustrado el concepto de cliente motivado y cliente inercial: los primeros generan ingresos y costes y los segundos solo generan costes, no ingresos.

Grupo de contraste

Al grupo que se contrasta con el colectivo que tiene la promoción para aislar el efecto de la misma se le denomina grupo de contraste. Es importante conseguir un grupo de contraste de calidad para poder asignar de forma fiable los ingresos a la promoción que se esté analizando. La clave está en analizar datos de un grupo lo más homogéneo posible al grupo al que se le ha aplicado la promoción.

Costes asociados a la promoción

El siguiente paso es analizar los costes asociados a la promoción. De la misma manera que los ingresos se atribuyen únicamente a lo conseguido gracias a la promoción, los gastos también deben limitarse a la promoción.

Por ejemplo, el coste de fabricar un helado no se tiene en cuenta, ya que ese coste se produce exista o no exista promoción, sin embargo, el descuento que se aplica a cada helado si es un coste aplicable a la promoción. Este coste es un tipo de coste variable ya que dependerá del número de helados que se vendan. Como hay que analizar el ejercicio con una visión global y local al mismo tiempo, hay que tener en cuenta todos los costes que se te imaginen. En este caso el chico que repartía los churros en la calle también es un coste, en forma de salario, y es un coste fijo, ya que no depende del número de helados que se vendan, sino que él va a estar en la calle ofreciendo churros y repartiendo las tarjetas descuento. No obstante, si el chico no ha sido contratado explícitamente para la entrega de los churros y las tarjetas descuento, no es un coste que se pueda imputar al ejercicio, ya que se trataría de una persona que ya está trabajando para esa heladería-churrería y el salario equivalente al tiempo de reparto esa tarde sería el mismo en otro tipo de actividades que el comercio requiriese. Si por el contrario el chico ha sido contratado para entregar los churros y el descuento esa tarde, se trata de un coste a añadir al ejercicio, ya que cualquier otro viernes soleado, ese gasto no se produce.

Hay dos costes más a tener en cuenta, el coste de imprimir las tarjetas con la oferta del helado y el coste de hacer los churros que regalan en la calle.

Ahora se suman todos los costes, los fijos y los variables. Supongo que tengo toda la información de lo que cuesta fabricar los churros, el salario del chico en una tarde, el coste de imprimir las tarjetas descuento, y el descuento aplicado sobre el precio del helado.

Fabricación de los churros = 10€

Salario de una persona por entrega de la promoción = 20€

Impresión de las tarjetas descuento = 20€

Descuento aplicado sobre el precio del helado = 200 helados inerciales x 0,20€ de descuento por helado = 40€

Es importante matizar sobre el descuento aplicado sobre el precio del helado, ya que, al suponer que todas las ventas de esa tarde se adhirieron a la promoción, tanto las motivadas como las inerciales, la consecuencia es que a todas aquellas personas cuyo plan era ir a tomarse un helado esa tarde a esa heladería-churrería se les ha dado un descuento prescindible ya que se iba a producir la venta con independencia de ese descuento, por tanto, es un gasto que se debe contemplar.

En total son 90€ los gastos.

Una vez analizados los ingresos y los gastos de ese evento, la heladería habría ganado un total de 110€ ese día, la ganancia producida por las ventas motivadas menos todos los gastos asociados.

Con este análisis se puede jugar mucho ya que una vez se disponen de todos los datos, se pueden hacer supuestos. Dos análisis importantes a realizar siempre que se realizan acciones costosas, son encontrar el punto de equilibrio y evaluar la pérdida máxima que se puede incurrir en caso de no tener éxito.

El punto de equilibrio

El punto de equilibrio es la situación en la que los ingresos igualan a los costes, y para ello se debe producir un evento determinado. En el ejemplo de la heladería, el punto de equilibrio se alcanza cuando se ingresan los 90 euros de coste por promoción, para lo que habría que vender 45 helados motivados por la promoción, ya que recuerda que las ventas inerciales no producen ingresos e incluso pueden llegar a producir coste en caso de que se adhieran a la promoción. Sumando los 45 helados a los 200 helados de ventas inerciales que se producen en el grupo de contraste, obtenemos un resultado de que para alcanzar el punto de equilibrio la tarde que se lanza la promoción de captación se han de vender 245 helados.

El punto de equilibrio se produce cuando se venden 245 helados, a partir de esa cantidad, se producen ingresos.

La pérdida máxima

A la hora de llevar a cabo cualquier acción que suponga un desembolso económico, se deben evaluar los riesgos antes de llevarla a cabo, y una vez evaluados, ser capaz de asumir la pérdida máxima que podría producirse por improbable que esta situación pueda parecer.

En el ejemplo de los helados, la pérdida máxima que tendría la heladería-churrería sería la correspondiente a los gastos en el caso de no captar ningún cliente adicional con la oferta, es decir, el coste del chico que reparte los churros en la calle, más el coste de haber impreso los cupones descuento, más el descuento que le va a aplicar a las 200 personas que ya iban a consumir los helados esa tarde, más el coste asociado a la bandeja de churros. Algo menos de los 90 euros que había supuesto de coste.

En este caso es fácil probar una tarde y observar el éxito de la acción con un riesgo de pérdida mínimo, pero en las grandes decisiones, es importante analizar muy bien cualquier acción que se vaya a llevar a cabo, ya que las pérdidas pueden ser de millones de euros. Para minimizar este efecto, se suelen lanzar pruebas piloto.

Las pruebas piloto

Las pruebas piloto son acciones que simulan a pequeña escala el lanzamiento de una gran acción, y en función del éxito de esa acción tras haber analizado antes y después los resultados, se toman decisiones estratégicas o se modifica la idea original adaptándola a los nuevos datos disponibles. Con este tipo de iniciativas se minimizan las pérdidas y se adaptan mejor las acciones como por ejemplo el lanzamiento de un nuevo producto.

A pesar de que cada business case es un ejercicio único, hay una serie de pautas genéricas que se deben seguir para garantizar una solución sólida.

- Tener una visión global y micro del planteamiento.

Es importante tener una visión global del Business Case que se plantea, ya que todas las variables que afecten a la solución de forma significativa, deben tenerse en cuenta. Los aspectos legales, los riesgos, cualquier gasto variable o fijo, las relaciones institucionales, los comportamientos, los datos históricos.

Pero también hay que especializarse en el problema y tener una visión micro del mismo, ya que a través de la especialización, se es capaz de tomar decisiones de incorporar pequeñas variables o prescindir de ellas si el impacto es irrelevante y es costosa la implementación en el modelo.

Pasar de la visión global a la visión micro es una tarea constante.

- Ser capaz de definir los clientes motivados de los clientes inerciales.

Para ello es importante disponer de datos sobre los que trabajar, y en caso de no disponer de datos, realizar estimaciones ajustadas a la realidad y contrastadas con los expertos.

- Diferenciar los ingresos y los costes procedentes del tema que estás analizando.

Debes aislar el efecto de lo que ya se está produciendo de forma natural en aquello que vas a analizar. Si hay un comportamiento natural previo al lanzamiento de una promoción o de un cambio en tu vida, no debe tenerse en cuenta en el análisis.

Facebook- Linkedin - Twitter