En el post anterior

analicé y alerté de una posibilidad de negocio con el valor Prim atendiendo al

valor liquidativo de los activos corrientes que suponían más de la mitad de la

capitalización bursátil. Pero como buenos inversores en valor, necesitamos

construir un margen de seguridad sobre el cual minimizar el riesgo de pérdida

en caso de que las circunstancias empeoren. De este modo, poco servirá la gran

ventaja que ya hemos señalado si el grupo no va a poder seguir funcionando en

el corto plazo, con lo que todo el plan se va al traste. Por tanto, el objetivo

de este apartado es analizar los riesgos inminentes a los que la empresa se

enfrenta en los próximos trimestres.

El principal problema

de Prim, S.A es de liquidez. El grupo genera beneficios por valor de

aproximadamente 9 millones de € pero en el balance se van acumulando partidas

de Clientes pendientes de cobro debido a la morosidad en la administración

pública.

Hasta 2007 la cifra de

Deudores estaba rondando los 30 millones de €, pero a partir de 2008 nos

encontramos con un deterioro importantísimo, en 2011 esa cifra ya se ha

duplicado y en el primer trimestre de 2012 sigue aumentando.

Aunque confiemos en el

cumplimiento de las obligaciones por parte de los organismos públicos (en el

futuro y con mora) está claro que el grupo necesita generar efectivo inmediatamente

para hacer frente a la actividad ordinaria de la empresa: pagos a proveedores,

trabajadores, Hacienda... Según la Memoria de 2011 el Periodo Medio de Cobro se

sitúa entre 2 y 3 años en el caso de las Comunidades Autónomas.

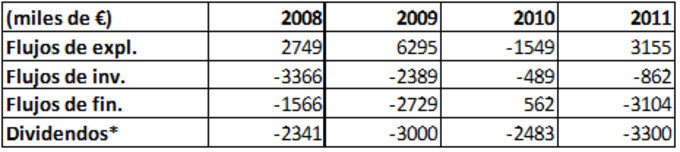

Después de ver estos

datos tan negativos no hay que olvidar lo realmente importante: la capacidad

del grupo para generar efectivo año a año. Así que vamos a echar un vistazo al

Estado de Flujos de Efectivo:

De donde obtenemos que

en los últimos 4 años, la empresa ha generado efectivo procedente de la

actividad de explotación exceptuando uno de ellos (2010). En promedio, el flujo

de explotación ha sido de 2,662 millones de € (comparar con los 9 millones de

beneficio) que es casi prácticamente la cifra del dividendo que reparte el

grupo (3 millones aproximadamente). Durante este periodo la empresa ha tenido

que recurrir a la financiación ajena aunque la deuda no ha aumentando

significativamente.

La generación de

flujos de efectivo no es ideal, pero tampoco es una catástrofe, conseguimos

generar el mínimo de cash para hacer funcionar al grupo manteniendo las ventas

mientras se sigue distribuyendo un dividendo que representa más del 5% a los

precios actuales de la acción (un payout del 37% en 2011). En el caso de que

surjan circunstancias más extraordinarias aún, la empresa podría renunciar al

reparto de dividendos para atender pagos más urgentes. Dicho todo esto creo que

la evolución de la generación de efectivo solo puede ir a mejor gracias a las

inyecciones de liquidez del Plan de Pago

a Proveedores. Para estimar lo que puede entrar de efectivo gracias a este plan

podemos sustraer a la partida de “Deudores” de 2011 la cantidad de “Deudores”

que había con normalidad antes de 2008:

62791 –

31568 = 31223 miles de € (31 millones de €)

También existe margen

para el endeudamiento en el corto y largo plazo. Existe un saldo de casi 4

millones de € de pólizas de crédito disponibles para endeudarse en el largo

plazo y más de 4,5 millones de € para el corto plazo (todo ello ya contratado)

a 31 de diciembre de 2011 (página 79 de la Memoria Consolidada 2011).

Por último, voy a

detallar las obligaciones con entidades de crédito a las que se enfrenta la

empresa en los próximos años tras consultar la Memoria de 2011. El año 2012

puede ser uno de los más exigentes financieramente en comparación con años

anteriores. Concretamente la deuda financiera (con entidades de crédito) a

corto plazo a 31 de diciembre de 2011 asciende a 15.014.354,35€ en comparación

con los 10.434.719,44€ a 31 de diciembre de 2010. La deuda financiera a largo

plazo (más de un año) es de 12.138.166€ a 31 de diciembre de 2011, algo menos

que el año anterior (13.423.553,5€). Así que el hecho significativo es que Prim

debe hacer frente a 5 millones más a corto plazo en comparación con 2010. En el

caso de pagos a proveedores ya los incluimos en el saldo de flujos de efectivo,

con lo que suponemos que ya se cubren con los cobros corrientes del grupo. De

hecho, la partida de “Acreedores comerciales y otras cuentas a pagar” se ha ido

reduciendo constantemente desde su pico en 2008:

Esto muestra un buen

trato a los proveedores, que no están teniendo que hacer esfuerzos financieros

extra, así como que el grupo de momento está atendiendo sus obligaciones con

sus proveedores y acreedores comerciales.

En conclusión, tenemos

una empresa con una generación de cash débil hasta ahora pero positiva (2,5

millones por año aproximadamente), que tiene que hacer frente a un ejercicio

más exigente financieramente con respecto a otros (15 millones). A su vez, la

empresa posee derechos de cobro por más de 50 millones de € a corto plazo y que

esperan ser cobrados (una gran parte) con el Plan de Pago a Proveedores (mi

estimación es de 31 millones) (Junio – Julio 2012), junto con la posibilidad de

refinanciar gran parte de la deuda a través de las pólizas de crédito no

dispuestas o nuevos préstamos.

Yo soy optimista, el

grupo Prim ya ha abonado el dividendo de julio (la misma cantidad que el año

pasado 0,14€ por acción). Si el grupo supera este ejercicio sin problemas,

habremos superado uno de sus mayores problemas y estaremos en una mejor

posición para hacernos con ese botín de efectivo que podría entrar en los

próximos años (incluído éste). Recordad esos 2,21 € por acción de los que

hablaba en el anterior post.