El PMI (Purchasing Manager´s Index) o índice de gestores de compras, es un indicador macroeconómico que pretende reflejar la situación económica de un país basándose en los datos recabados por una encuesta mensual de sus empresas más representativas que realizan los gestores de compras. Lo elabora la empresa Markit Economics desde abril del 2008.

En EE.UU este índice es llamado ISM al ser elaborado por el Institute for Supply Management.

Si el índice PMI resultante está por encima de 50, indica una expansión; por debajo de 50, contracción y si es inferior a 42, anticipa una recesión de la economía nacional.

Además es importante mencionar, que este indicador tiene una doble utilidad, en lo que a sectores se refiere: proporciona unas cifras de PMI para el sector manufacturero y otras cifras distintas para el sector de los servicios.

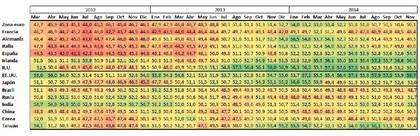

Con todo esto, presentamos una tabla con el histórico de PMI´s manufactureros desde 2012 hasta los más actuales de noviembre de 2014, de los principales países desarrollados (Europa, EE.UU y Japón) y países emergentes.

Este mes de noviembre nos hemos encontrado con que los datos del PMI manufacturero para la Eurozona se han situado al borde del límite que indica contracción, alcanzando un valor de 50,1. Los índices PMI se encuentran actualmente por debajo de 50 en Alemania (49,5), Francia (48,4) e Italia (49,0), pero en España sin embargo, se ha elevado hasta los 54,7. Estos resultados delicados en el conjunto de Europa, parecen ser un motivo más para que el BCE introduzca nuevos estímulos no convencionales, a pesar de no haber desvelado nada nuevo en la comparecencia del día de ayer.

España sigue teniendo una de las tasas más altas de desempleo entre los países desarrollados (en torno al 24%), no obstante, los datos del mes de noviembre nos dejan una situación algo más favorable con respecto al mismo mes del año pasado.

En Alemania, la situación se torna negativa de nuevo, ya que tras volver a la senda de la expansión de su economía en el mes de octubre (después de caer en contracción en septiembre), este último mes vuelve a hacerlo registrando una cifra de 49,5. Francia sigue contrayéndose (48,4 vs 48,5 anterior) e Italia se mantiene inalterable con respecto a su cifra de octubre (49,0).

Haciendo referencia a la otra rama del indicador, el PMI de servicios de la zona euro ha sido de 51,1 frente a 51,3 de octubre, indicando una desaceleración en la actividad en este sector. En España, en el mes de noviembre, ha decrecido con respecto a su dato anterior (52,7 vs 55,9), todo ello en contra de las previsiones favorables que se tenían (56,2). Esto se ha dado porque la actividad y los nuevos pedidos se ralentizaron hasta sus niveles más débiles desde octubre de 2013 y porque los pedidos pendientes de realización cayeron bruscamente.

A pesar de ello, el Índice de Expectativas Comerciales, ha permanecido fuertemente positivo, apoyando la esperanza de que la desaceleración del crecimiento en noviembre solo haya sido un problema pasajero. Cabe destacar, que aunque haya habido una pérdida de fuelle, la actividad en el sector servicios acumula trece meses consecutivos de crecimiento.

En EE.UU el ISM no manufacturero o de servicios ha mejorado, obteniendo una cifra de 59,3 vs 57,1 en octubre de este mismo año.

China reduce el ritmo de crecimiento y las autoridades monetarias del país han tomado cartas en el asunto, bajando tipos de interés la semana pasada. Dentro del los BRIC, India es el alumno aventajado este año (al igual que su mercado de valores). Nos sorprende la mejora del PMI de Rusia, pasando del 50,3 al 51,7 y Brasil con un deterioro muy importante, situándose en zona contractiva (48,7 frente al 49,1 anterior).

La divergencia entre EEUU y la zona euro continúa ampliándose, con excepción de países periféricos como España e Irlanda. El problema es que el crecimiento de nuestro continente no puede ser sostenido por los países que tienen unos problemas estructurales tan importantes, y deberían ser Alemania y Francia los que realmente actúen como verdaderos motores económicos de la región.

Nos parece preocupante el deterioro económico general y el nivel de inflación tan pobre en la zona euro, cuyas expectativas ha revisado a la baja el BCE, situándola en el 0,5% para 2014. La rebaja se ha extendido también al año 2015 (0,7% frente al 1,1% anterior) y del 1,13% para 2016, una décima menos que la estimada en septiembre.

Con el crecimiento ha ocurrido lo mismo, reduciéndolo al 0,8% en 2014, 1% en 2015 (6 décimas menos que el anterior estimado) y del 1,5% en 2016.

Mario Draghi ha señalado que estas revisiones a la baja son fruto de la floja demanda doméstica y exportaciones, incluyendo también los riesgos geopolíticos y la inflación baja como amenazas tener en cuenta.

El mercado ha reaccionado con caídas por este deterioro de previsiones y también por la falta de concreción de más medidas de política económica expansiva como la compra de deuda soberana.

Sin duda, el BCE se está preparando para lanzar una QE que reflote los precios actuales, ya que con un crecimiento en caída y con los precios en la misma dirección, el nerviosismo de los inversores provocará, con bastante probabilidad, incrementos de volatilidad en los mercados. No obstante, no todos los datos son malos para Europa, ya que un euro débil debería permitir exportar más barato y los márgenes de las empresas mejorarán con el precio de petróleo en los niveles actuales.

La zona euro tiene un largo camino que recorrer y el BCE está poniendo un colchón que por sí solo no puede funcionar para siempre. Son necesarias reformas estructurales en países como Francia e Italia y sobre todo, que se sigan creando instituciones a nivel supranacional que permitan una unión bancaria y fiscal más eficiente para que la convergencia Europea sea una realidad.