En nuestro artículo de la semana pasada (Señales técnicas de alerta en las bolsas europeas) dijimos textualmente: "...Si a estas señales técnicas de medio plazo de gran fiabilidad le unimos la debilidad de los datos macro de la Eurozona...". En el artículo de esta semana vamos a analizar y comentar esos datos macroeconómicos de la Eurozona que nos hacen ser cautelosos.

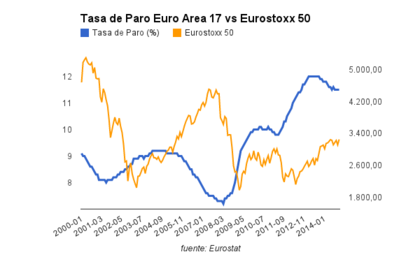

En primer lugar, el dato macro más importante es el empleo. La tasa de paro se ha situado en noviembre del 2014 en 11.50%, lo que significa una caída del 3.36% respecto del mismo periodo anterior. Pero si nos fijamos, la recuperación del empleo en el conjunto de la Eurozona ha sido testimonial (11.50% nov 2014 vs 12.00% 2013) y nos encontramos a años luz de volver a niveles cercanos al 7%.

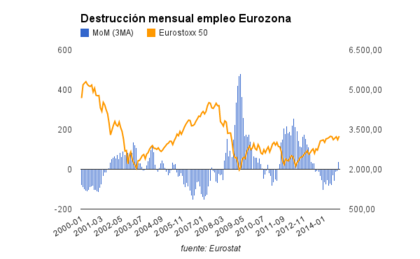

Además, si observamos la destrucción mensual de empleo vemos algunos datos preocupantes, ya que en los últimos tres meses se ha destruido empleo en la Eurozona (22.000 septiembre, 62.000 octubre y 35.000 noviembre). El gráfico que vemos a continación muestra lo que acabamos de señalar (hemos representado la media de 3 meses que es menos volátil). Podéis comparar lo que sucedió en anteriores ocasiones cuando el empleo comenzó a destruirse (barras azules verticales por encima del nivel 0 significa destrucción de empleo).

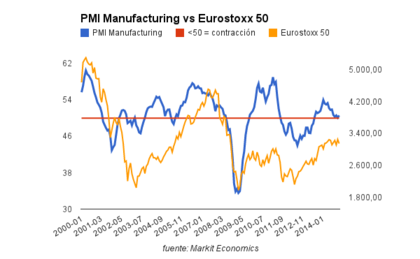

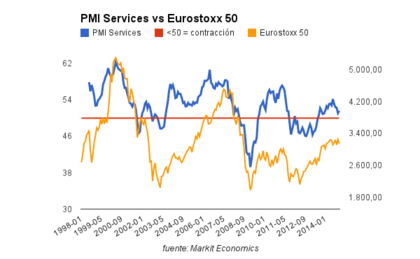

Continuamos analizando los PMIs sectoriales de la Eurozona. Tanto el PMI Manufacturing como el PMI Services muestran un crecimiento anémico. El primero de ellos se ha situado en el mes de diciembre en 50.6 mientras que el sectorial de servicios se ha alzado hasta 51.6. En los gráficos inferiores, se puede comprobar esta situación y la fuerte desaceleración sufrida en los últimos meses.

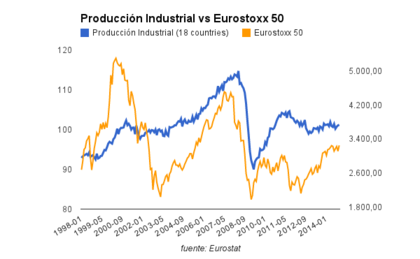

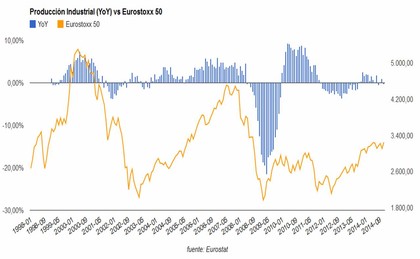

Por lo que respecta a la producción industrial, el gráfico inferior es tremendamente relevador y señala un claro estancamiento desde el inicio de la crisis de deuda de la Eurozona en el año 2012. En términos internanuales, y con los recientes datos publicados del mes de noviembre, estamos decreciendo a un ritmo del 0.31% (datos noviembre 2014).

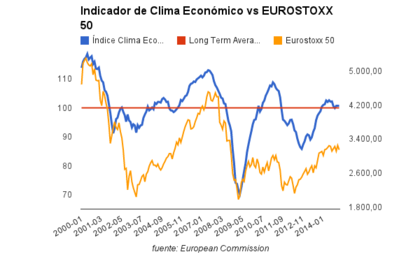

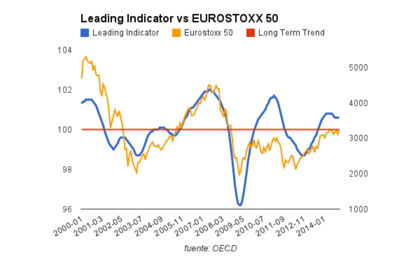

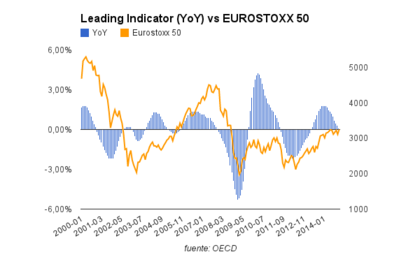

Para terminar este repaso gráfico de las magnitudes macroeconómicas de mayor importancia, vamos a hablar del indicador de clima económico (Economic Sentiment Index) y del indicador económico adelantado. El primero de ellos sigue en terreno positivo, pero en términos interanuales está a punto de girarse a la baja, lo que anteriores ocasiones ha significado fuertes caídas en las bolsas o, por lo menos, un movimiento lateral (observen qué ha sucedido cuando en interanual se ha situado en negativo y saquen sus propias conclusiones).

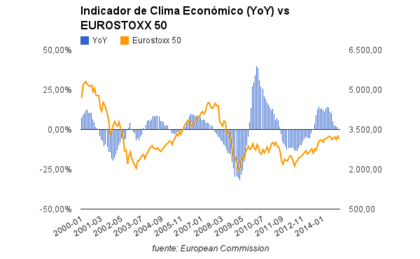

Con respecto al indicador económico adelantado elaborado por la OECD también podemos señalar algo similar. Evidente techo generado a primeros del año 2014 y a punto de entrar en terreno negativo en tasa internanual (+0.10% nov 2014 vs nov 2013).

Por lo tanto, y a la vista de esta bateria de datos macroeconómicos (7 magnitudes diferentes), podemos decir que la Eurozona sigue en terreno expansivo pero con una clara debilidad en los últimos meses. Todavía no hemos entrado en terreno recesivo, pero la situación no es nada positiva y más teniendo en cuenta que Alemania, el motor de la Eurozona, se está mostrando bastante débil. Si tuviera que mojarme respecto a la bolsa europea, y a pesar de que su valoración es todavía bastante atractiva, diría NEUTRAL.

La buena situación macroeconómica de Estados Unidos (La FED de Chicago no ve riesgo de recesión en USA) y el más que probable Quantitative Easing del BCE nos están sirviendo de red de protección, pero tanto los datos que acabamos de comentar como las señales técnicas comentadas el pasado lunes (Señales técnicas de alerta en las bolsas europeas) son alertas de peligro que no deberíamos pasar por alto.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Buenas creo que te dirán que has fallado mas adelante ..

Vamos subir en euros devaluados ..

Los suizos al revés ya has visto ..pero en cuanto china ha cortado el apalanque. China 7% abajo y Suiza arriba ..luego el 23% del beneficio ibex Brasil..sumale Mejico..USA UK ..

El cambio del euro contra sus monedas sera fundamental y no sera lo.más importante el eurodolar ..

A los europeos qye viven en Suiza les aumentaron el sueldo en EUROS..a nosotros en dolares al reves

Es muy posible que dentro de 4-6 meses se vea que estoy equivocado, pero a día de hoy los datos macro y técnicos de la Eurozona no tienen buen aspecto. Eso no significa que el QE de Dragui haga subir los mercados, pero para mí, la situación actual es delicada y apta sólo para el trading.

Lo que quiero decir, es que no es momento de hacer cartera de medio plazo. Hay muchos riesgos latentes y las valoraciones no son atractivas.

http://investorsconundrum.com/2012/05/23/6221/http://www.tradingeconomics.com/united-kingdom/gdp-growth-annual

Tienes razón...pero la historia dice qye si devaluas subes ..pero no necesariamente mejora ka economía..

Ibex tras dos devaluaciones mas hizo suelo . en la última el ibex subió un 4.6% y luego mas de un 30% en pocos meses ..pero como no mejoramos datos macro al tiempo en el 95 ibex en el mismo lugar y nueva devaluación

Conclusión a corto contara el cambio ..eso es de cajón..lo conocido..al menos el jueves ..luego ya veremos ..

Un abrazo

Interesante aporte para los que intentamos hacer inversión siguiendo la evolución macro, añadir que creo que reviste especial interés la publicación este viernes del adelanto de los PMI de servicios y mano facturas de la zona euro, dato que pasa por alto a la mayoría atentos al dichoso QE...

Por supuesto. Esos datos son claves y nos van a ir dando pistas de como están evolucionando las cosas. Las estimaciones de los analistas es que los PMIs, tanto de servicios como manufactureros, mejoren ligeramente. Por ejemplo, el PMI Manufacturing de la Eurozona esperan que suba hasta 51.0 desde los 50.6 actuales.

Si esto ocurre, estaríamos en una situación similar y poco o nada habría cambiado, es decir, mucha debilidad y crecimiento anémico.

Estoy de acuerdo con Jorge. Yo también veo un tiempo de cautela en el que se hace difícil predecir la evolución de los mercados, en busca de tendencias más definidas.

Si, hay mucha incertidumbre en Europa. Sus datos macro no son nada positivos y eso nos hace extremar las precauciones. Veremos que ocurre con los PMIs que se publican mañanan y si nos dan alguna pista de por dónde pueden ir los tiros los próximos meses.

Esta mañana hemos conocidos los PMI flash del mes de enero de la Eurozona. Los datos han sido ligeramente mejores que los del mes pasado (diciembre), lo cual es una buena noticia, acumulando 19 meses consecutivos en expansión.

Sin embargo, el crecimiento sigue siendo muy escaso. Por ello, no hay que bajar la guardia y estar atentos a los próximos meses para ver si la QE tiene algún efecto o no en la economía de la Eurozona.

Los datos publicados son los siguientes:

PMI Manufacturing: 51.0 ene 2015 vs 50.6 dic 2014. 19 meses consecutivos en expansión >

https://twitter.com/gestionyfondos/status/558565057064620032

PMI Services: 52.3 ene 2015 vs 51.6 dic 2014. 18 meses consecutivos en expansión >

https://twitter.com/gestionyfondos/status/558565367900307456

PMI Composite: 52.2 ene 2015 vs 51.4 dic 2014. 19 meses consecutivos en expansión >

https://twitter.com/gestionyfondos/status/558565947074953216