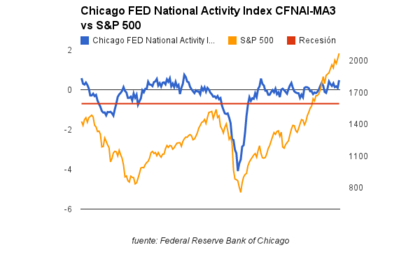

El lunes de la semana pasada se publicó uno de mis indicadores macroeconómicos favoritos. Se trata del Chicago FED National Activity Index, un indicador elaborado por la FED de Chicago y compuesto a su vez por 85 indicadores macroeconómicos diferentes, tales como producción industrial, capacidad industrial, ISM Manufacturing, empleo privado, licencias de construcción, etc. (podéis consultar el listado completo aquí) y que nos permite monitorizar de un solo golpe de vista la situación económica de Estados Unidos (expansión, contracción así como presiones inflacionarias o deflacionarias).

Es cierto que muchos analistas e inversores desconocen este indicador y no le prestan demasiada importancia, pero tal y como dice Bernard Baumohl en su libro "The Secret of Economic Indicators" es posible que esto cambie a medida que la gente se de cuenta de su utilidad (...That could change in the future as investors begin to take note of its usefulness as a forecasting tool...).

Una correcta utilización de este indicador macroeconómico exige utilizar la media de 3 meses, la cual se interpreta de acuerdo al siguiente esquema, el cual ya hemos comentado en los diversos artículos publicados bajo la etiqueta "Chicago FED National Activity Index".

CFNAI - MA3 < -0.7 tras un periodo de expansión económica: Aumento de la probabilidad de que una recesión haya empezado.

CFNAI - MA3 > -0.7 tras un periodo de contracción económica: Aumento de la probabilidad de que una recesión haya finalizado.

CFNAI - MA3 > +0.7 tras dos años de expansión económica: Aumento de la probabilidad de que un periodo de alta inflación ha comenzado.

CFNAI - MA3 > +1.0 tras dos años de expansión económica: Sustancial probabilidad de que un periodo de alta inflación ha comenzado.

Los datos publicados del mes de noviembre señalan que el CFNAI - MA3 se sitúa en 0.48 frente a los 0.09 del mes de octubre, tal y como vemos en el gráfico inferior. De este modo, el indicador se sitúa en máximos desde mayo de 2010 y el riesgo de recesión en Estados Unidos sigue más alejado que nunca. De igual modo, no se observan signos de que hayamos entrado de un periodo de elevada inflación, ya que para ello el indicador debería situarse por encima de 0.7

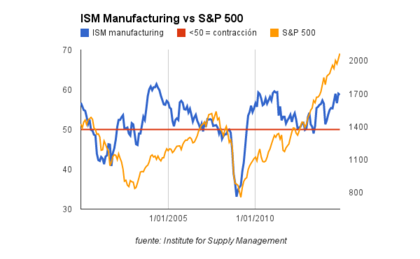

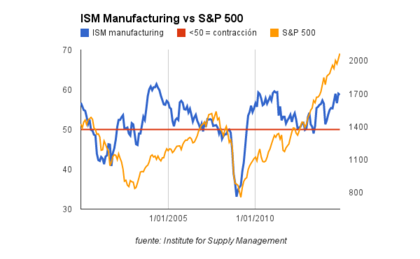

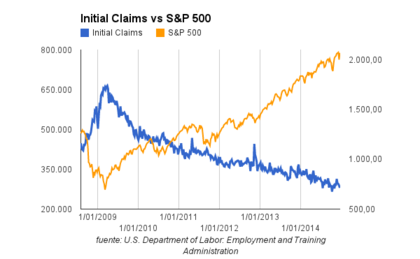

Pero fiarnos únicamente de un solo dato (aunque esté formado a su vez por 85 indicadores macro diferentes) no es la estrategia más prudente. Si hacemos una revisión de los principales datos de Estados Unidos, podremos ver como la situación económica sigue siendo muy expansiva, algo que sin duda favorece a los activos de riesgo.

Como vimos hace unos días, el mercado laboral sigue muy fuerte (USA: más de 300.000 empleos creados en noviembre), así como los ISM Manufacturing e ISM Non Manufacturing o las peticiones iniciales de desempleo (actualmente en 280.000 y desde mitad de este año consistentemente por debajo de 300.000)

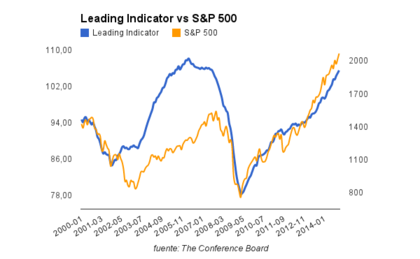

Por otro lado, el indicador económico adelantado elaborado por The Conference Board publicado el pasado día 19 de diciembre (datos noviembre 2014), sigue creciendo a una tasa interanual del 6.14% y no da muestras de giro o cambio de tendencia.

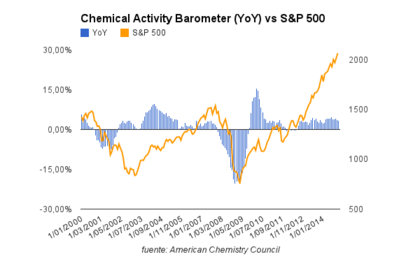

Por último, el indicador de actividad del sector químico en Estados Unidos (datos diciembre 2014) sigue prácticamente en máximos del actual ciclo expansivo, creciendo a un ritmo interanual del 3.3%. Habitualmente, un crecimiento interanual negativo suele ser signo de recesión, tal y como sucedió en diciembre del 2007 o en noviembre del 2000. Pero no siempre ocurre esto, puesto que durante algunos meses del año 2012, el indicador se situó en negativo y el país no entró en recesión.

En definitiva, podemos señalar que los grandes datos macroeconómicos que monitorizamos habitualmente siguen en terreno expansivo. Esto es muy positivo de cara a los próximos meses, pero debemos tener presente algunos aspectos que podrían afectar significativamente a la economía de Estados Unidos como son una posible subida de tipos de interés en Estados Unidos para el próximo año 2015 por parte de la FED o la fuerte desaceleración económica que está sufriendo la Eurozona y muchos de los países emergentes.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Muy completo el artículo. Descripción o resumen de la situación USA para cerrar el año. Iremos viendo si estas señales se van confirmando en 2015 o se da algún giro inesperado en el guion.

Gracias Israel. Sin duda, es fundamental seguir a USA, porque buena parte de la recuperación económica de la Eurozona o de la entrada en la tercera recesión depende de ellos. Así que es fundamental seguir sus datos macro, especialmente los indicadores adelantados así como la evolución del empleo.

Saludos.

Jorge, alguna vez has estudiado los dos indicadores lideres, el de Chicago y la Conference board en realacción con el desarrollo de las bolsas norteamericanas para ver su utilidad es este aspecto? Cual es màs fiable, cual se anticipa màs, cual se pega màs a la realidad presente?

Saludos

Luis Enrique

Buenos días, Luis Enrique.

Si, claro que los he estudiado. Es más, el Leading Indicator de la Conference Board es de mis favoritos.

Te cuento respecto a este. Como puedes ver en el gráfico (evolución interanual), cuando el indicador se sitúa en negativo en interanual suele coincidir con un techo de mercado en el S&P 500, por lo cual su utilidad, hasta la fecha, es muy alta. Las dos veces que en los últimos años se ha situado en negativo ha generado dos recesiones económicas (2000-2003 y 2007-2009).

Por el momento crece a un ritmo YoY del 6.14%, con lo cual y según este indicador, estaríamos lejos de entrar en un nuevo periodo recesivo y, consecuentemente, en un nuevo mercado bajista de importancia en tiempo y profundidad.

Con respecto al Leading Indicator de Chicago es el que he utilizado en este artículo: Chicago FED National Activity Index (media 3 meses). El otro leading indicator que utilizo es el elaborado por la FED de Philadelphia y que puedes ver en el gráfico.

Como ves, cuando el indicador se sitúa por debajo del nivel 0, es síntoma de recesión y, por lo tanto, mercado bajista. Es un poco menos preciso que el de la Conference Board pero igualmente útil. Es decir, si hacemos caso a sus señales nos evitaríamos gran parte de los mercados bajistas.

Normalmente los extraigo de aquí:

http://research.stlouisfed.org/fred2/ o si no, de la web oficial correspondiente.

Por cierto, no conocía la web que has puesto, así que la guardo. :)

Saludos.

Ok.

El tema de la conference es que es de pago y a no ser profesional, no pagas por ello. Estuve mirando en varias webs y no encontré la manera de ver el chart , ni siquiera el del mes anterior.

Un saludo un feliz 2015

Que estoy fuera de casa de vacaciones !

Luis E.

Se acaba de publicar el dato del mes de diciembre. Se ha situado en 0.39 frente a los 0.54 de noviembre. Muy alejado del nivel de recesión: -0.7.

Podéis verlo aquí >

https://twitter.com/gestionyfondos/status/558609048766279681