Sobre el artículo de Hugo Ferrer “El ciclo económico expansivo y el mercado alcista están cerca de su final”, me gustaría añadir algunos gráficos que corroboran que es difícil que las cosas vayan más lejos. Los activos financieros han subido tanto, en cantidades transaccionadas y precios, que es difícil creer que no está cercana una corrección. Primero , vean la trayectoria de los pasivos de los sectores internos de EEUU:

Salta a la vista la subida en flecha de los pasivos del sector público, lo que es un lastre en caso de necesitarse algún paliativo por ese lado en forma de absorción de deudas privadas.

El nivel de activos que contrarrestan estos pasivos es mucho más alto, lo que no quiere decir que sea suficiente garantía, pues el riesgo de bruscos virajes es tanto mayor cuanto más hayan subido dichos precios. Por ejemplo, veamos los activos de las familias según instrumentos, financieros o no financieros (principalmente inmuebles)

Es visible las fuertes caídas sufridas en crisis2008.

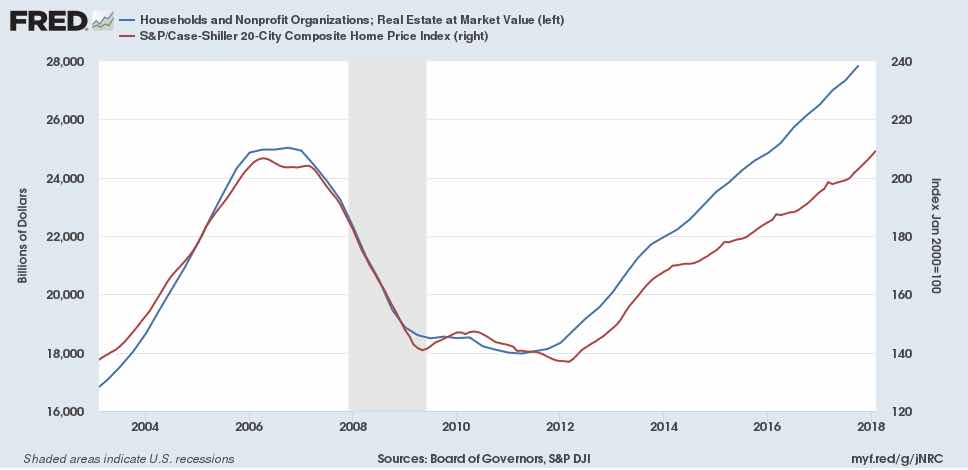

Y veamos finalmente lo que han aumentado las inversiones en inmuebles junto con un índice de precios:

Estos activos aparentan ser un buen colateral para las deudas del primer gráfico, pero ese es el error que se cometió (yo incluido) en 2008: una diferencia de niveles tal entre activos y pasivos garantizaba un “aterrizaje suave” en caso de caída de precios de los activos que no llegará al 50%, lo que no se cumplió, porque cuando los precios han subido tanto, las caídas suelen ser precipitadas. Como vemos en este este último gráfico, el volumen y los precios acumulados han ido más allá de los aanteriores a la gran recesión. Idem para los pasivos del primer gráfico de todos los sectores.

Ahora, deshagamos la ilusión que lo que debe uno es un activo de otro, por lo que “no pasa nada”, el equilibrio sigue jugando, aunque a otro nivel. No hay tal equilibrio. Cualquier aumento de la incertidumbre incita a vender para recuperar posiciones líquidas,

Hay una inflación de activos que hay que financiar, y aquí entra el tipo de interés, que está subiendo - y cuando sube lo suficiente contrae la inflación de activos -, fomentado por la FED, dispuesta a subirlos incluso cuatro veces antes de final de año. Si añadimos a esto el QT - venta de sus bonos del balance - los tipos de interés no tienen más remedio que subir. Por poco que suban, si los activos caen de precios precipitadamente, financiar las posiciones es cada vez más difícil para más y las sectores de la población. No hace falta que la inflación de bienes suba o baje par que los activos varíen fuertemente de precios.

Lo que no sabemos es si hay una posibilidad de un ajuste suave, que vendría por la fuerte reestructuración impuesta a los bancos, que fueron los principales centros de transmisión de la crisis en 2008. Que los bancos estén bien capitalizados es un freno importante.

En conjunto, yo veo unas posiciones intersectoriales muy acentuadas, sin poder saber qué margen hay para un ajuste suave. Pero no busquen consuelo en los datos de economía real, que aquí poco pueden hacer. Aquí el problema es la intersección de posiciones intersectoriales colateralizadas que pueden sufrir vaivenes bruscos, lo que excluiría un recesión digamos suave, todo lo contrario. El riesgo es que las políticas implementadas han ido a avivar inversiones financieras, que siempre resultan en un entramado indescifrable y repentinamente muy sensible a variaciones de los tipos de interés.

En 2008, los tipos de interés de la FED subian, pero los tipos a largo se mantuvieron estables, lo que Greenspan llamó el “conondrum”, un misterio. Greenspan creía controlar la economía a través de la curva de rendimientos, que no le obedecía y era cada vez más invertida. Lo que no vio es que lo que estaba desplomándose eran las posiciones patrimoniales de los sectores.

Los centros neurálgicos son sectores como la banca, que están financiándose a corto para invertir a largo las inversiones de sus clientes. ¿Cuánto han de subir los tipos a corto para transmitir la subida a sus clientes y que éstos se vean en la necesidad de vender? ¿Cuántos tendrían que vender? ¿Cuántos de los demás aguantarían impertérritos ver que hay cada vez más gente que vende?