Jueves 18 de Octubre, 20 horas hora española. En una de las conferencias de prensa más esperadas de la historia de la FED, Janet Yellen de riguroso negro, anuncia que el Comité de la Reserva Federal mantiene los tipos invariables. El motivo: “Las recientes condiciones económicas y financieras globales han puesto presión sobre la inflación…..esperamos ver evidencias sobre la mejoría en el mercado laboral”.

Durante la reunión de dos días previa a la rueda de prensa, se produjo un fuerte debate entre los miembros del comité, encaminado a calmar las ansias de la subida de tipos sin desconcertar al mercado y generando a su vez mensajes de prudencia que drenaran expectativas. Ya llevamos unos años con una corriente de excesiva transparencia informativa: Se anuncian por adelantado los inicios del QE, los finales del QE, las operaciones de Twist, las subidas de tipos… Hacer partícipe al mercado de los criterios que va formándose un regulador, no reduce la volatilidad de los mismos. El exceso de información hace que dicha volatilidad se transforme y se traslade en el espacio temporal, pero no se elimina. Queremos un regulador que regule, no que anticipe el rumbo de sus decisiones. Queremos un regulador que informe con claridad de los motivos que le impulsan a tomar decisiones, no que maneje ansias ni expectativas.

En la reunión de la FED en Jackson Hole a finales de agosto, el vicepresidente Fischer dijo que no había evidencias claras de presiones inflacionistas al alza en los últimos 24 meses. Una manera elegante y formal para no constatar que llevamos más de tres años evidenciando presiones bajistas que nada tienen que ver con las recientes condiciones económicas internacionales.

Muchos oficiales, analistas y medios de comunicación culpan las caídas del precio del petróleo como el motivo de dichas presiones bajistas. Eso deja de ser, “una forma elegante”, y pasa a ser una forma desconcertante de justificación que raya la falsedad o la ignorancia. Muchos de ellos saben, y algunos sorprendentemente desconocen, que cuando la FED habla de inflación, habla por defecto de inflación “Core” o subyacente y dicha magnitud elimina los precios de la energía y de los alimentos sin elaborar, para reducir la volatilidad de fluctuaciones de los precios.

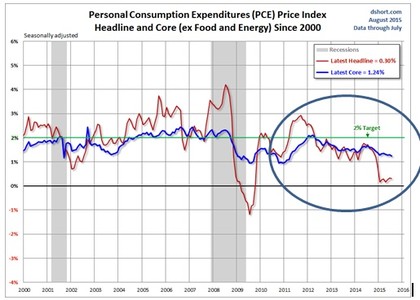

En el siguiente gráfico podemos observar como la magnitud preferida de la FED denominada – Core PCE inflation, lleva cayendo desde enero de 2012 hasta el nivel actual del 1.24%, muy por debajo del objetivo de la FED del 2%. La inflación “PCE Headline” (Personal Consumption Expenditures) que si incluye energía y alimentación se encuentra en el 0,3% y también lleva más de tres años en caída libre, acentuada en los últimos 12 meses por el deterioro en el precio del crudo.

Hay dos motivos por los que la inflación subyacente está cayendo:

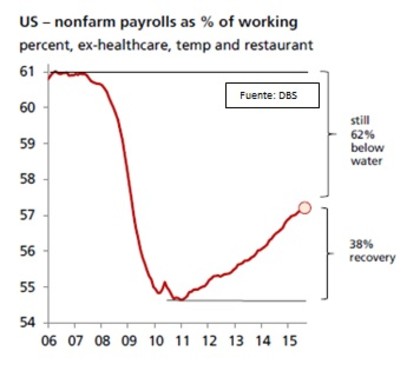

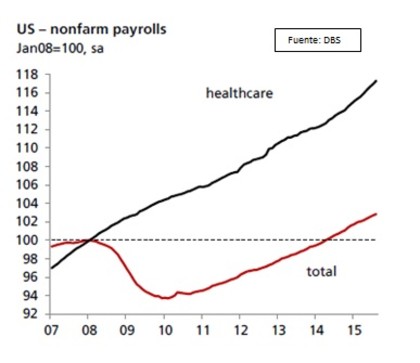

¿Por qué excluimos empleos de la industria de la salud si son empleos estructurales? Porque no cayeron en la crisis del 2008. La población norteamericana está envejeciendo y a pesar de que se perdieron 8.5 millones de empleos en el 2008-2009, el empleo relacionado con la industria de la salud creció fuertemente. Si estamos valorando la salud del crecimiento de empleo estructuralactual respecto a la pre-crisis 2008 debemos eliminar este componente que sobrevalora la capacidad de recuperación del empleo en EE.UU en dicho período.

No hay duda de que en su conjunto el empleo está mejorando en EE.UU. Si el ritmo al cual mejora es el adecuado, es una cuestión más que discutible. Lo que resultaba un misterio era la ansiedad que mostraba la FED porsubir los tipos de interés en un contexto de lento crecimiento del mercado laboral y presiones deflacionistas persistentes. Ahora que tenían a quien echar la culpa (fuerzas deflacionarias añadidas provenientes del exterior y en concreto de China) hán encontrado la excusa para no tener que admitir que la economía americana no iba tan bien como nos insistían regularmente.

Jacobo Arteaga Fierro

BrightGate Capital SGIIC S.A.

DISCLAIMER: Este documento ha sido preparado utilizando fuentes de información consideradas fiables. Sin embargo, no se garantiza la exactitud ni el carácter completo de la información, ni se asume responsabilidad alguna al respecto.Las opiniones y previsiones aquí reflejadas pueden no ser compartidas por todos los empleados de BrightGate Capital SGIIC, S.A. y pueden ser modificadas sin previo aviso. BrightGate Capital es marca comercial de BrightGate CapitalSGIIC, S.A.