Hay una conocida frase que dice: “Lo importante es el viaje, no el destino”. Esto mismo puede ser aplicado perfectamente a la evolución de los beneficios empresariales en Estados Unidos y en los mercados desarrollados fuera de ellos, tal y como leemos en un artículo de Jeffrey Kleintop, jefe de estrategia de inversión global en Charles Schwab.

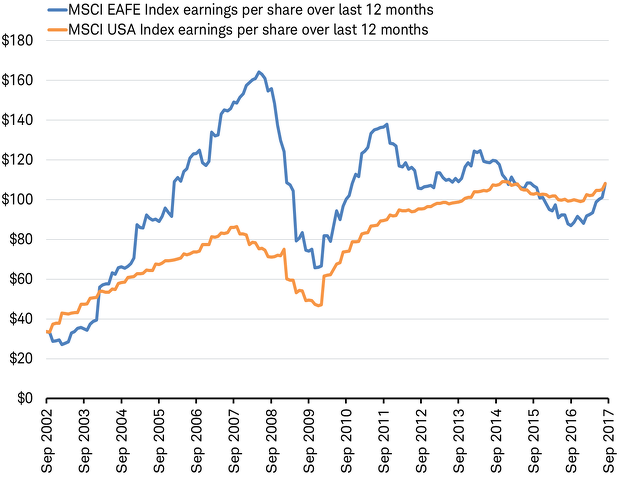

Los beneficios por acción de las empresas estadounidenses e internacionales han seguido caminos muy distintos para finalmente llegar al mismo punto. El gráfico inferior muestra que en los últimos 15 años los beneficios por acción han pasado de 33$ a 108$, lo que supone un incremento del 227%. Conviene aclarar que al hablar de empresas estadounidenses estamos haciendo referencia a aquellas cotizadas en el MSCI USA Index, mientras que al hablar de empresas internacionales nos referimos a las incluidas en el índice MSCI EAFE Index. Este índice incluye empresas de mediana y gran capitalización de 21 países desarrollados de Europa, Australia, Asia y Oriente Medio, excluyendo Estados Unidos y Canadá.

(Fuente: Schwab.com)

¿Por qué los beneficios empresariales han seguido distintos caminos?

Si bien hay un gran número de factores que han impulsado los beneficios empresariales de las compañías que forman parte de ambos índices (MSCI USA vs MSCI EAFE), hay tres diferencias importantes que han contribuido a que sus caminos hayan sido tan diferentes:

1. Los beneficios de las empresas internacionales han sido más cíclicos que los de las estadounidenses. La expansión económica que tuvo lugar durante el período 2002-2008 se tradujo en un fuerte aumento de los beneficios de las empresas internacionales, que en poco más de seis años pasaron de 33$ por acción a más de 160$, es decir, un incremento del 385%. La posterior crisis financiera mundial de los años 2008 y 2009 provocó una fuerte caída de los mismos hasta los 60$ (una caída de más del 60%). La recuperación económica mundial iniciada en el año 2010 tras la Gran Recesión llevó de nuevo los beneficios de estas compañías internacionales hasta los 140$ por acción.

Por su parte, los beneficios de las empresas estadounidenses se movieron en una dirección similar, pero sus oscilaciones fueron mucho menos volátiles que las de las empresas internacionales.

2. Los beneficios de las empresas internacionales han estado sujetos a condiciones económicas más variadas. Después de que la economía mundial empezara a recuperarse tras la Gran Recesión (2008-2009), las economías de los distintos países empezaron a desincronizarse. Las empresas internacionales, es decir, las recogidas en el índice MSCI EAFE, han tenido que enfrentarse a una gran cantidad de problemas, entre los que cabe mencionar la recesión de Japón en el año 2011, la crisis de deuda europea del 2011 o la recesión europea de los años 2012 y 2013. Tras un breve repunte de los beneficios a finales del año 2013 y principios del 2014, esta recuperación se vio truncada por una nueva recesión en Japón en el año 2014.

La economía de Estados Unidos, por el contrario, ha experimentado durante el mismo período, un crecimiento económico consistente, aunque inferior a la media, lo que se ha traducido en una evolución menos volátil de los beneficios empresariales.

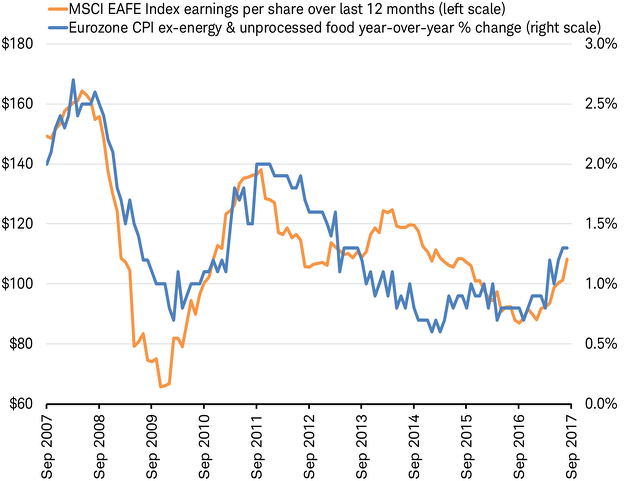

3. Los beneficios de las empresas internacionales han sido mucho más sensibles a la inflación. Si bien la inflación es un aspecto que ya está incluido en los ingresos y gastos de las empresas, la forma en que se equilibra no siempre es uniforme. Como podemos apreciar en el siguiente gráfico, los beneficios de las empresas internacionales han tenido una elevada correlación con la inflación (medido por la tasa de variación anual del IPC subyacente de la Eurozona).

(Fuente: Schwab.com)

Uno de los factores que está detrás de esta alta correlación entre inflación y beneficios por acción de las empresas internacionales es el elevado peso que tiene el sector financiero, el cual es uno de los sectores que más contribuye a los ingresos de estas empresas. Por su parte, el sector tecnológico es el que más beneficios aporta a las empresas estadounidenses. Las empresas financieras son mucho más sensibles a la evolución de la inflación que las empresas tecnológicas.

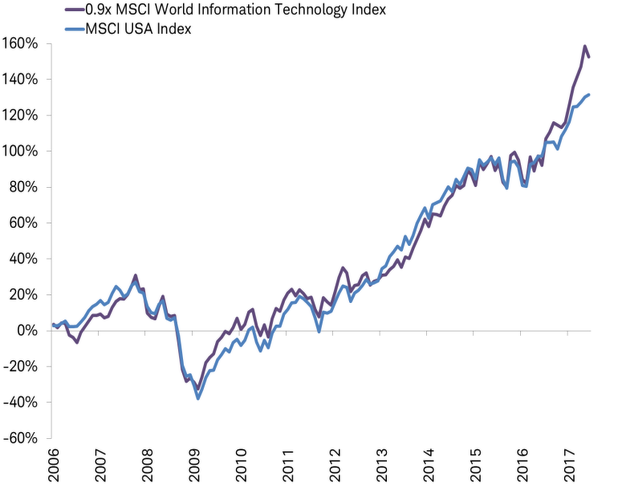

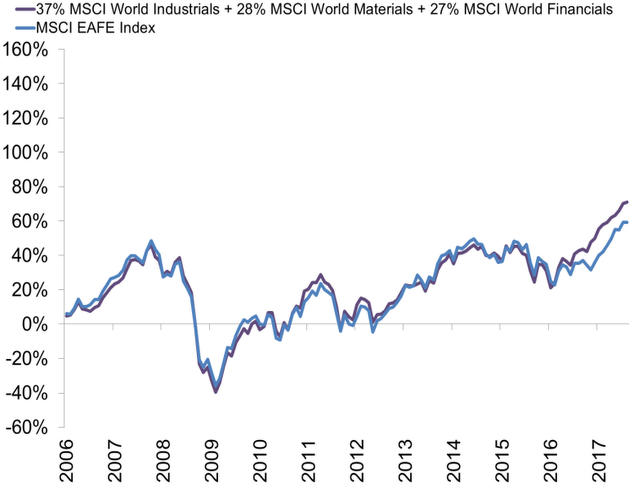

La influencia de la inflación, como vemos en los gráficos inferiores, también se puede apreciar en la forma en que se comportan los mercados bursátiles internacionales (MSCI EAFE Index) y estadounidense (MSCI USA). El mercado estadounidense tiene una alta correlación con el sector tecnológico, mientras que el mercado internacional (compuesto por 21 países), mantiene una elevada correlación con una mezcla de tres sectores: financiero, industrial y materiales, todos ellos altamente sensibles a la evolución de la inflación.

(Fuente: Schwab.com)

(Fuente: Schwab.com)

Estas evidencias están en línea con las ideas de Lawrence Hamtil, en un artículo publicado en inBestia titulado “Cómo interpretar correctamente las valoraciones relativas de los mercados”. Señalaba que los índices bursátiles no son fácilmente comparables entre sí, porque sus composiciones pueden llegar a ser muy dispares. En este sentido, cuando se comparan indicadores de valoración (como el PER o Precio / Beneficios) entre los mercados estadounidense y europeo, se debe tener en cuenta que los múltiplos de valoración en sectores tan diferentes como el tecnológico por un lado, y el financiero o minero por el otro, deban ser distintos.

Esta diferente composición sectorial que muestran los índices estadounidenses y europeos se puede apreciar claramente en la evolución de las cotizaciones del S&P 500 y del Eurostoxx 50. El dispar comportamiento que han mostrado en las últimas décadas es un claro reflejo de dos economías y mercados muy diferentes. La estadounidense con gran peso de un sector tecnológico muy innovador, frente a la europea cuyogran tamaño relativo del sector bancario tiene una gran influencia sobre su desempeño.

(Fuente: David Cano. Nótese que este gráfico no empieza en la misma fecha que el primero del artículo de Schwab)

Las aspectos comentados anteriormente, y que han motivado la diferente evolución de los beneficios empresariales de las empresas internacionales y estadounidenses, pueden ofrecernos pistas sobre lo que podemos esperar en el futuro según posibles escenarios.

1. La expansión económica mundial que se está llevando a cabo de forma sincronizada este año (las 20 economías más importantes del mundo mantienen un crecimiento positivo), podría extender el repunte de los beneficios empresariales de las empresas internacionales más que los de las estadounidenses, dada su mayor ciclicidad.

2. Cabe la posibilidad de que vuelvan unas condiciones económicas distintas que puedan afectar a los beneficios de las empresas internacionales. Si bien se espera que el crecimiento económico continúe durante el próximo año 2018, existe la posibilidad de que algunas economías puedan entrar en recesión o ralentizar su crecimiento, como el Reino Unido como consecuencia del potencial impacto que tendría el Brexit sobre la inversión de las empresas y el gasto de los consumidores.

3. Si la inflación repunta en los próximos años, es posible que proporcione un mayor impulso a los beneficios de las empresas internacionales. En contraposición, si asistimos a un periodo deflacionario, tendría un efecto negativo para los beneficios de estas empresas. En el actual entorno, uno podría pensar que el escenario deflacionario es menos probable.

Jeffrey Kleintop apunta que no se ha hecho mención a la política o a las actuaciones de los bancos centrales (política monetaria) a la hora de explicar los motivos por los que la evolución de los beneficios empresariales se han movido de forma tan dispar en los últimos 15 años. Si bien son aspectos que han tenido su influencia, han afectado mucho menos que las diferencias entre sectores (financiero, tecnológico, etc.), que son al fin y al cabo los que han impulsado los beneficios empresariales.

Las acciones tienden a seguir la evolución de los beneficios empresariales a largo plazo. El desacoplamiento inicial y el posterior reacoplamiento de los beneficios (desde 33$ por acción hasta 108$) nos muestran que no existe una razón fundamental para sobreponderar una región en detrimento de otra a largo plazo. Sin embargo, los diferentes caminos tomados por los beneficios empresariales muestran la diversificación que se puede obtener al tener en cartera acciones de distintas regiones económicas.

En resumen, podemos ver que durante los últimos quince años, los beneficios por acción de las empresas internacionales y estadounidenses se incrementaron un 227% (desde 33$ hasta 108$), pero el camino recorrido por ambas fue muy diferente, lo que ilustra los beneficios de la diversificación global. Los beneficios de las empresas internacionales mostraron mucha más sensibilidad al crecimiento económico y a la inflación, y experimentaron unas condiciones económicas mucho más variadas. Mirando al futuro, si el crecimiento económico global continúa en los próximos años y la inflación repunta, podríamos ver un mejor desempeño relativo de las empresas internacionales (básicamente, Europa y Japón) frente a las estadounidenses.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí