Tras las elecciones del pasado enero y la victoria de Syriza, un partido de extrema de izquierda con ideas rupturistas, volvieron las sombras sobre España y un posible contagio magnificado por el auge del partido político “Podemos” afín a la ideología del partido.

Sin embargo, atendiendo a diversas variables macroeconómicas llegaremos a la conclusión de que España, no es Grecia.

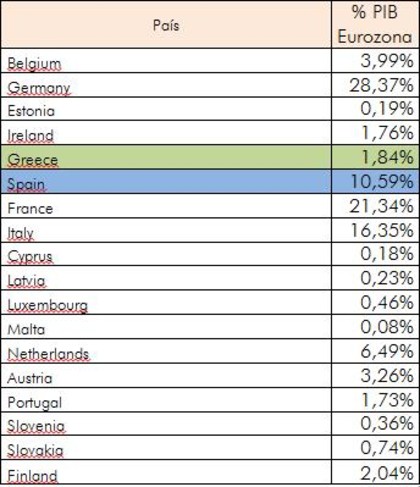

El principal motivo es por el peso que tienen ambas economías en la Eurozona. El PIB de España es la cuarta mayor economía en la zona euro, contribuyendo con un 10,59%, mientras que Grecia supone solamente un 1,84% del total, por lo que cualquier medida unilateral por parte del gobierno griego tendría una repercusión bastante menor que si fuera tomada por el gobierno español (véase una salida unilateral del euro).

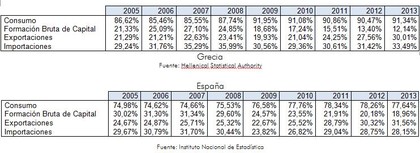

Las siguientes tablas muestran la composición del PIB desde el lado de la demanda, su evolución en el tiempo, y las diferencias que han surgido a raíz de la crisis económica:

En los años previos a la crisis, España era un país netamente importador con un fuerte componente en la inversión y cuyo consumo suponía casi ¾ del PIB. Por otro lado, en Grecia el componente que más aportaba al PIB era el consumo, con casi un 90%, y al igual que España, también era un país netamente importador y con una importante inversión en capital.

Tras la crisis, esta composición cambió. España en 2012 ya se convertía en un país netamente exportador, contribuyendo de forma clara al crecimiento económico, mientras que la inversión en formación bruta de capital descendía de su máximo de 2007 hasta el mínimo en 10 años en 2013, suponiendo sólo un 19% del total del PIB. El consumo se mantuvo estable en torno al 77%.

Mientras en Grecia, el consumo seguía siendo el sustento de la economía, incluso incrementándose por encima del 90%, la inversión también descendía a mínimos históricos, pero sin embargo, seguía siendo un país netamente importador, su modelos productivo no había cambiado como España.

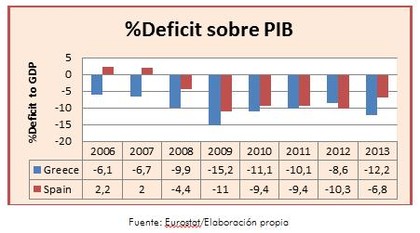

Además, la evolución del déficit de ambas economías ha divergido en los últimos años. Mientras que el déficit de España se ha ido reduciendo tras el peor año de la crisis, gracias a las medidas de austeridad y consolidación fiscal llevadas a cabo por el Gobierno, el déficit de Grecia desde 2009 apenas ha variado, manteniéndose en torno al 10% del PIB.

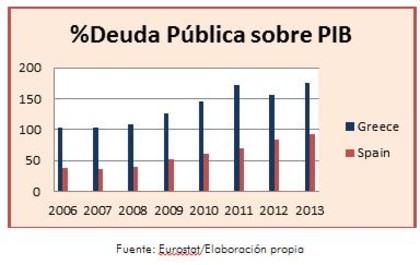

Esto ha llevado a que la deuda pública griega en los últimos años llegue a niveles de más del 180% del PIB para financiar todo el desfase presupuestario. En cambio España ha aumentado su endeudamiento de manera más gradual, llegando a niveles de alerta, cerca del 100% del PIB, pero bastante lejos del país griego.

Respecto al empleo, tanto Grecia como España han sido los dos países a los que más ha afectado la crisis en cuanto a empleo se refiere, llegando a cotas de más de 20%.

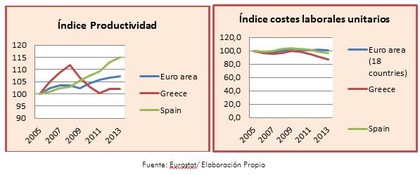

Sin embargo, la situación del entorno laboral es diferente. En España, la productividad ha aumentado gradualmente desde 2005, incluso en lo peor de la crisis, situándose en 2013 por encima de la media de la Zona Euro. Además, los costes laborales unitarios también se han reducido, ajustando salarios mediante una devaluación interna.

En cambio, aunque los costes laborales también se redujeron en Grecia, la productividad tocó techo en 2007, cayendo a mínimos en 2011 y actualmente se sitúa por debajo de la media de la zona euro.

Otro factor que contribuyó fue la estabilidad política que surgió a raíz de la mayoría absoluta del actual gobierno de España, que le permitió llevar a cabo las reformas necesarias para enderezar la situación económica cuando Grecia no contaba con un apoyo inquebrantable al Gobierno por parte de la oposición.

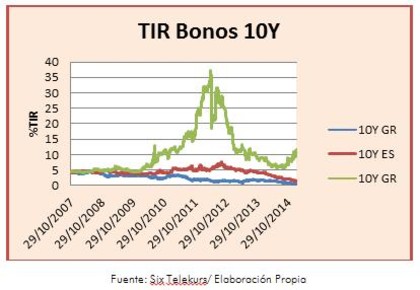

Todas estas circunstancias se trasladaron a los mercados de renta fija, donde el riesgo de impago de Grecia contagió al resto de economías periféricas provocando que las rentabilidades de sus bonos a 10 años, como fue el caso de España, a niveles del 7%, mientras que los bonos griegos se dispararon hasta niveles cercanos al 40%.

Actualmente, y tal como muestra el gráfico, esta situación ha revertido con respecto al bono español y alemán, donde los spreads se han reducido. En cambio, en Grecia el spread con respecto al bono alemán lejos de reducirse, ha aumentado como consecuencia de la victoria de Syriza el pasado mes de enero que podría provocar inestabilidades geopolíticas en la zona euro.

Por tanto, aunque ambas economías puedan compartir “males” similares, como pueden ser la hipertrofia del Estado, la excesiva carga fiscal a la que se ven sometidas sus habitantes, un entorno laboral todavía rígido y una corrupción que erosiona la paciencia y la credibilidad del país, España ha sabido adaptarse, ha llevado a cabo las medidas y reformas necesarias para evitar un rescate total y conseguir que los mercados volvieran a confiar en la prosperidad del país, mientras que Grecia sigue sumida en una espiral de deuda y recesión del que de momento no atisba final. España, hasta las elecciones generales de 2015, por el momento, no es Grecia.