Precio: 22,81 SEK (29 septiembre de 2017) Precio adq. : 25,46 SEK (1)

Capitalización: 7.100 mill. SEK

Caja Neta ajustada: -2.067 mill. SEK

PER ajustado: 6,5x

Este mes vamos a hablar de Fingerprint Cards, empresa que puede estar más cerca de usted de lo que pueda llegar a pensar, incluso puede que la toque [literalmente] a diario. Si su teléfono se desactiva por huella dactilar y no es ni Apple ni Samsung, entonces, con toda seguridad, ese botón estará diseñado por Fingerprint Cards.

Es una empresa con sede en Estocolmo que se dedica al diseño, desarrollo, fabricación y comercialización de aparatos biométricos, en especial los sensores de huella dactilar que se incluyen en los teléfonos móviles. Es la típica empresa tecnológica en la que bien podría ser una novela de Agatha Christie. Se fundó en 1997, por Lennart Carlsson, con una idea y sin ningún cliente. Aunque tenían un buen producto, sus clientes (teléfonos móviles) no estaban por la labor y en 2005 quisieron liquidar la empresa por falta de comprador. Desde entonces, las ampliaciones de capital fueron la tónica hasta 2015, momento en el que por fin empezaron a recoger los frutos. Ese año sí, los fabricantes de teléfonos empezaron a interesarse por incorporar sus detectores alcanzando una cuota de mercado mayor al 55%. Tales fueron los frutos, que ese año la acción se multiplicó por 17, pasando de 7 a un máximo de 140 para luego bajar al nivel de 23 de hoy día. Toda esta montaña rusa puede resumirse en dos pilares: uso información privilegiada (con arresto incluido) y menores previsiones de crecimiento.

La enfermedad de uso de información privilegiada es larga y conocida. En el caso de Fingerprints, fueron su ex CEO (Johan Carsltom) y el miembro del consejo y principal accionista (Lars Soderfjell) quienes vendieron acciones antes de que la empresa presentara previsiones de crecimiento menores a las esperadas. Esto provocó la salida premeditada del CEO a finales de 2015 y el arresto por parte de las autoridades suecas de ambos miembros. Las riendas las tomó Christian Fredrikson a finales de 2016 con un claro objetivo: retomar la confianza y la ética en la empresa. Fredrikson fue CEO en F-secure, empresa finlandesa de cyber-seguridad, donde bajo su mando prácticamente dobló el precio de la acción.

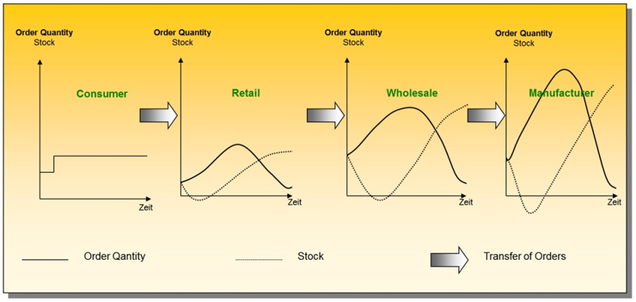

Las menores previsiones de crecimiento que provocaron que la empresa presentara varios profit warnings no fueron por una reducción de la demanda real de teléfonos inteligentes o smartphones sino por un aumento y disminución de los inventarios en toda la cadena de producción. A esta situación se le conoce en las escuelas de negocio como el efecto látigo o bullwhip effect.

El látigo tiene la particularidad que un pequeño movimiento de la mano implica un gran movimiento en la punta de éste. El efecto aparece cuando el incremento (o decremento) de demanda no implica un incremento directo de producción por el mismo importe, sino que primero se reducen (o incrementan) los inventarios.

Para una mejor interpretación imagínese una isla que recibe turistas y que tan solo consumen helados. A partir de un momento, el número de turistas se dobla. El vendedor de helados, que tiene helados en su nevera para dos días, atiende al incremento de demanda sin problema. Pero se da cuenta que se le han terminado en un día. Para ello llama rápidamente a su distribuidor y le pide que le traiga más helados para cuatro días (dos de consumo normal y dos para reponer su nevera). El distribuidor se da cuenta que la tienda le ha pedido dos días más de lo normal, con lo que lo atiende mediante los stocks que tiene en el almacén, con lo que le manda lo equivalente a cuatro días. Por su parte, el distribuidor pide a la fábrica de helados lo equivalente a ocho días (cuatro porque piensa que la demanda ha aumentado en ello y su equivalente en inventario). Ante este incremento de demanda (pensar que originalmente el fabricante producía helados para dos días) el fabricante lo para con su nivel de inventarios y empieza a producir como si la demanda hubiera crecido de dos a ocho días. Tan solo al cabo del tiempo, la tienda, el distribuidor y el fabricante se dan cuenta que su nivel de inventario aumenta descontroladamente porque la demanda pasó de lo equivalente a dos días (se dobló) pero el fabricante pasó de producir lo equivalente a un día a ocho, con lo que los siete restantes estarán en los inventarios cuando la situación se normalice. Como el inventario será demasiado (7 días) el productor de helados irá deshaciendo inventario y no fabricará nada, aunque la demanda haya aumentado. En conclusión, deberá pasar un tiempo hasta que toda la cadena productiva se reestablezca.

Pues bien, esto es justo lo que le pasó a Fingerprint Cards, que al ser él el “productor de helados” su nivel de stocks aumentó notablemente. El motivo fue que para 2016 se esperaban incrementos en ventas de smartphones del 6-7% cuando en realidad fue prácticamente nulo. Además, Fingerprint Cards fue la única empresa a la que muchas compañías de teléfono móvil acudieron en 2016. Como éstas no quieren comprometer su producción a un único proveedor, empezaron a buscar a un segundo para que así no tuvieran problemas de desabastecimiento (lo llamada fuente dual o dual sourcing). Esta situación dio como resultado que los inventarios de los detectores de huella aumentaran en toda la cadena productiva, con lo que no se pedirán más detectores hasta que la demanda no disminuya el nivel de stocks.

A pesar de ello, las ventas de teléfonos han recuperado la senda creciente que se esperaba (6-7%) tan solo irrumpida en el primer y segundo trimestre de 2016. Momento en el que empieza el efecto látigo.

Ahora la pregunta a responder es cuántos serán los dispositivos que venderá la empresa. La respuesta es sencilla: nadie lo sabe. Aunque después de hablar con la empresa nos confirmó varias cosas. La primera es que prácticamente todos su clientes ya tienen dos proveedores de detectores de huellas dactilares y que no quieren más. Esto provoca menores ventas y mayor presión en precios. La segunda es que tan sólo el 78% de smartphones tiene detector de huella. La tercera que de los 5.000 millones de teléfonos móviles que hay en el mundo, tan solo 1.500 son smartphones. Y la cuarta, que el reconocimiento facial (lanzado por Apple en septiembre) es entre 5 y 7 veces más caro.

Con todo ello tenemos un posible nivel de ventas. Nuestras estimaciones las llevan a ventas de unos 295 millones de sensores (320 en 2016) y un precio de 1,5$/unidad (2,4$/unidad en 2016), total unos 3.850 millones de coronas suecas.

Otra característica de la empresa, es que no tiene fábricas, sino que lo subcontrata todo (las llamadas fabless- sin fábrica). Esto le permite ser flexible en costes de producción, al trasladar cualquier ajuste a sus proveedores. A pesar de ello, el cambio a proveedor dual por parte de sus clientes implica que deban destinar mayores recursos a su equipo de ventas. Si a todo esto, le añadimos que como empresa tecnológica deba estar constantemente invirtiendo, los costes de I+D no se verán reducidos. Con todo, esperamos que los márgenes operativos deban bajar a niveles del 25% (39% en 2016).

El resultado es una empresa que vale 7.100 millones de coronas suecas, tiene en caja y activos financieros unos 2.000 millones y que en condiciones normales pensamos que tiene capacidad para generar unos 775 millones de coronas suecas (2.035 en 2016), que se traduce en una rentabilidad por flujo de caja mayor al 14% o un PER de 6,5x, ratios menores a la de su competidor directo Goodix (PER 33x) o el competidor similar Synaptics (9x).

A pesar de todos los vaivenes de estos últimos años, creemos que la empresa goza de claras ventajas competitivas que han provocado que el sector sea prácticamente oligopolístico. Un ejemplo es el importe invertido en I+D, aquí el mayor puede destinar más recursos, dando como resultado más patentes que a su vez revertirán en más ventas y con ellas más presupuesto a I+D. Por esta razón, creemos que un PER de 12x es correcto para una empresa de estas características, que se traduce en un margen de seguridad del 85%. Todo ello sin tener en cuenta que para la empresa los detectores de huellas dactilares no se circunscriben tan solo a teléfonos, sino a apertura puertas de coches, tarjetas de crédito,…

“Si te

gusta la tienda, probablemente te va a gustar la acción”. Peter Lynch

(1) compramos a niveles de 35, 31, 25 y a 17,2 doblamos posición. Actualmente en 2,2% de la cartera.

Nota: este informe no es una recomendación de compra o de venta. De forma directa o indirecta tengo posición en los activos aquí mencionados. Los comentarios aquí escritos son a título personal.