Phosagro es una productora rusa de fertilizantes que cotiza en el London Stock Exchange y que está en la cartera de valores del fondo internacional de Paramés. También, desde hace tres años, cuenta en su consejo de administración con Jim Rogers, el gurú de la materias primas. Dos hechos a destacar y que dan cierta garantía a la hora de invertir en esta compañía rusa prácticamente desconocida. Desde que Cobas Internacional presentó su primer informe trimestral, Phosagro ha descendido, especialmente por la recuperación del euro, un poco más del 10%.

El negocio de los fertilizantes no pasa por su mejor momento. Desde 2011 todas las materias primas pertenecientes a este sector han ido perdiendo valor mientras que el sector se ha descapitalizado, con caídas bursátiles que en el caso de las grandes, como Potash Corp y Mosaic han superado el 60%.

Pero lo que no cabe duda es que los fundamentales son muy sólidos por lo que nos encontraríamos ante una excepcional oportunidad. El exceso de producción se está corrigiendo ya que la caída de los precios ha hecho que las minas con mayores costes se hayan cerrado y las inversiones en nuevas minas o instalaciones se han reducido considerablemente, lo cual está ajustando la oferta para los próximos años.

Y la demanda está asegurada. La población mundial no deja de crecer, la tierra cultivable decrece y cada vez es mayor el poder adquisitivo de los países asiáticos, que hace que el consumo de carne aumente. Todo esto sin descontar un aumento de la demanda de biocombustibles a raíz de un futuro incremento del precio del petróleo.

Y el sector de los fertilizantes es uno de los candidatos principales a recibir, con las manos abiertas, el capital que se libere en la próxima crisis financiera, que se desencadenará más temprano que tarde.

¿Y Phosagro?

Pues una de las mejores del empresa productoras de fertilizantes. Está muy diversificada, tanto en la producción como en los mercados en los que vende sus productos.

- Aproximadamente un tercio de su producción es DAP (Fosfato Diamónico) y MAP (Fosfato Monoamónico), un poco menos de NPK(S), y el resto en diversos productos como urea o MPC (Multi Purpose Cultivation).

- Un tercio de las ventas se realizan en Rusia, otra quinta parte en Europa y casi otra quinta parte en América, una décima parte en India, la misma cantidad que en el resto de Asia.

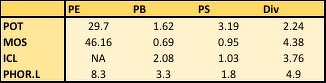

En cuanto a su valoración: tiene una ratio PE (Price to Earnings) de tan solo 8.3. Mientras tanto otras empresas del sector están teniendo muchos problemas para dar beneficios, si no están en pérdidas. Israel Chemicals, que Cobas tiene también en cartera con un porcentaje sensiblemente superior a Phosagro, es una de estás últimas. The Mosaic Company tiene un PE de 46 y Potash Corporation un PE de 29.7.

En cuanto al ratio PB (price to book) de Phosagro es el peor de todos, pero se ha de tener en cuenta que las cotizaciones, el precio, de las otras tres compañías se han reducido casi dos tercios desde 2011 mientras que la de Phosagro se ha mantenido prácticamente plana, debido a que ha podido mantener sus beneficios. Una de las razones son los menores costes de producción de Fosfato Diamónico (DAP), consumiendo alrededor de 150 $ de caja por cada tonelada producida, cuando el precio del DAP está alrededor de los 350 $, lo que explicaría su nivel de beneficios incluso con los precios de los fertilizantes en mínimos.

Con respecto a los dividendos es la compañía que más rendimiento da, con casi un 5%.

( Principales ratios y rentabilidad dividendo de Phosagro, Israel Chemicals, Mosaic y Potash )

Los diferentes factores a favor de una inversión en Phosagro compensan de sobra la inversión en un país que despierta bastantes recelos. O quizá estos recelos son precisamente lo que hace la inversión en Phosagro especialmente atractiva.

Con relación a este artículo sobre una de las posiciones del fondo Cobas Internacional, añadir el artículo que escribimos semanas atrás sobre Cobas y Azvalor

Los inversores se ponen nerviosos con los resultados de Cobas y Azvalor en este 2017 >

https://inbestia.com/analisis/los-inversores-se-ponen-nerviosos-con-los-resultados-de-cobas-y-azvalor-en-este-2017Hola, Rota:

Después de mirar de nuevo los números, no tengo más remedio que advertir que PHOR puede no ser apta para todos los públicos. La deuda a largo plazo es mayor que el patrimonio. Esto quiere decir que en la siguiente crisis financiera, si la acción cae a la mitad, posiblemente, en lugar de recibir una lluvia de millones, lo que le esté esperando es la liquidación para pagar a los bancos. Y eso que ahora mismo ya vale el doble que hace cuatro años. Pero es que han duplicado también la deuda a largo.

De acuerdo con que tendrá ventajas competitivas y con que es muy eficiente, pero yo no tengo el estómago del Paramés para poner aquí mis ahorros.

Dejo para otra ocasión asuntos como el futuro del rublo, del biocombustible, o la disminución de la tierra cultivable.

Saludos,

Rafa

Hola Rafa,

Gracias por el comentario.

Sí, la deuda es mayor que el patrimonio, el ratio deuda a patrimonio es más o menos de 1.1 y es ciertamente elevado.

Pero dicho esto el precio del fósforo y del resto de fertilizantes han estado bajando desde 2012, y esto afecta directamente a los ingresos de PHOR, que lo ha capeado bastante bien. También tuvo Rusia su crisis particular en 2014 seguida de una fuerte recesión, entonces PHOR entró en pérdidas, pero lo capeó también bien, tanto que ni redujo su dividendo.

La próxima crisis financiera dará más fuerte en países más endeudados y que tienen sus últimas recesiones más lejanas, como Estados Unidos o España, y afectará más fuerte a aquellos sectores que más dependan del consumo, el de los fertilizantes se verá menos afectado.

Y ahora mismo no hay, probablemente nunca la haya habido, ninguna acción acta para todos los públicos. Todas entrañan riesgo. Hasta la renta fija y los bonos entrañan riesgo, sino que se lo digan a los bonistas del Popular. Todo un aviso a navegantes.

Saludos,

Rota

Muy al loro con intentar copiar a los grandes gestores. Que tengan buenas rentabilidades no significa que acierten con todas. El propio Paramés, en su día, tenía a Pescanova en su fondo cuando ésta quebró.