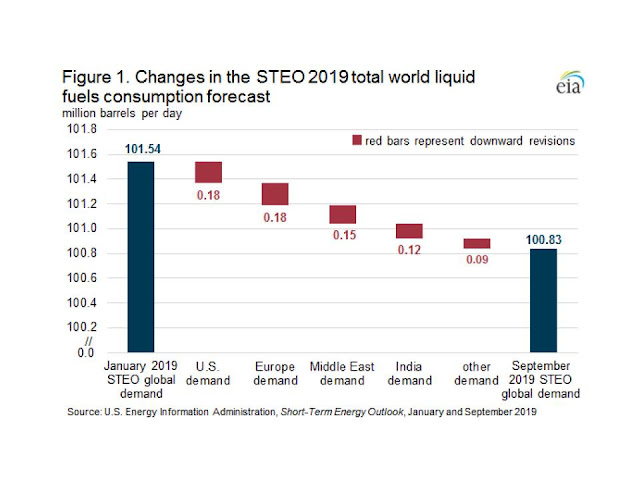

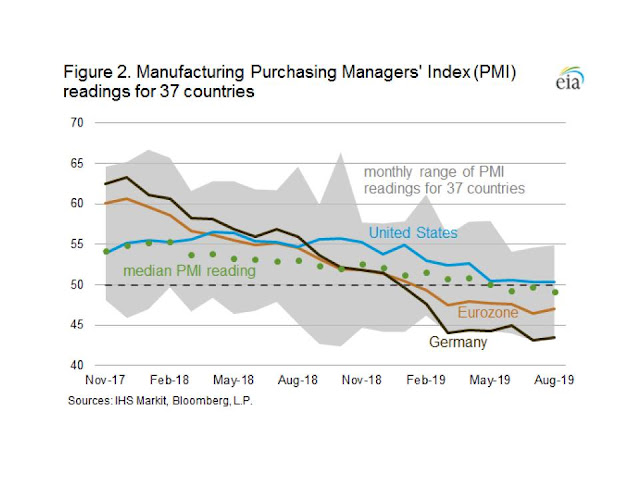

La EIA (US Energy Information Administration) en su último “This week in Petroleum” del 11 de septiembre ha revisado las proyecciones de consumo global de crudo y derivados reduciéndolas en 0,7mbd con respecto a sus previsiones de enero hasta 100,8mbd, indicando que esta contracción se produce geográficamente de forma amplia, abarcando US, Europa, Oriente Medio e India (figura siguiente), de tal forma que si se cumplen las previsiones, será el primer año desde 2011 en que el crecimiento del consumo sea inferior a 1mbd. El hecho importante es que estas previsiones son reflejo de un menor crecimiento económico, lo que a su vez coincide con un empeoramiento de los indicadores adelantados como el PMI manufacturero, de tal forma que entre 37 países analizados (figura siguiente), este indicador ha reducido la mediana hasta 49,1 en agosto, indicando contracción, reduciéndose desde el 51,2 de julio, lo que supone la menor lectura desde enero de 2016, terminando con un periodo de expansión de 35 meses.

El hecho importante es que estas previsiones son reflejo de un menor crecimiento económico, lo que a su vez coincide con un empeoramiento de los indicadores adelantados como el PMI manufacturero, de tal forma que entre 37 países analizados (figura siguiente), este indicador ha reducido la mediana hasta 49,1 en agosto, indicando contracción, reduciéndose desde el 51,2 de julio, lo que supone la menor lectura desde enero de 2016, terminando con un periodo de expansión de 35 meses.  Sin embargo, también hay que tener en cuenta que un PMI por encima de 42,9 en un periodo largo de tiempo generalmente indica expansión del conjunto de la economía, lo que se lleva produciendo durante 124 meses consecutivos, aunque como ya he indicado en otra ocasión, a una tasa de crecimiento inferior al de otras recuperaciones.

Sin embargo, también hay que tener en cuenta que un PMI por encima de 42,9 en un periodo largo de tiempo generalmente indica expansión del conjunto de la economía, lo que se lleva produciendo durante 124 meses consecutivos, aunque como ya he indicado en otra ocasión, a una tasa de crecimiento inferior al de otras recuperaciones.

La actividad económica afecta al consumo y la EIA ha revisado a la baja sus previsiones de consumo de crudo y derivados estadounidense para 2019 en 0,2mbd desde enero de este año hasta 20,6mbd, correspondiendo la mitad de este descenso al consumo de gasolina y destilados, correspondiendo a estos últimos 70.000 bd. Siendo la cuestión que el consumo de destilados se encuentra fuertemente ligado a la actividad económica, llegando incluso a que el consumo de gasolina y destilados sea inferior al de 2018.

Al mismo tiempo, la EIA estima que el consumo en Europa ha sido de 17,4mbd en el primer semestre de 2019, 0,2mbd inferior a las estimaciones de enero, y que el consumo también se ha contraído en Oriente Medio como resultado de las sanciones iraníes y en Arabia Saudí, al reducirse en este último el consumo en generación eléctrica; y en Asia, India también ha mostrado una contracción de las previsiones de consumo de 0,1mbd.

Y en cuanto al futuro, la EIA estima un equilibrio entre oferta y demanda en el 3T de 2019 y un incremento de inventarios de 0,4mbd en el 4T de este año.

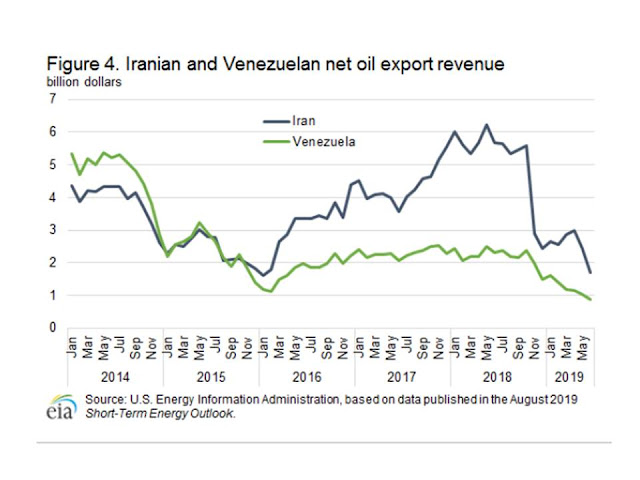

En cualquier caso, lo que parece claro en el momento actual es que el precio del crudo se mueve a golpe de noticia. Pero en una visión a más largo plazo predomina el efecto de un menor crecimiento de la demanda sobre posibles shock de oferta, como podría ser la menor oferta de petróleo iraní y venezolano, cuya producción se redujo un 14% en 2018 (800.00 bd) y posteriormente en 1mbd en los siete primeros meses de 2019 (figura siguiente). Figura.- EIA. This Week in Petroleum 28/08/2019. Nota.- Se hace referencia a los ingresos por exportaciones, no a los mbd exportados.

Figura.- EIA. This Week in Petroleum 28/08/2019. Nota.- Se hace referencia a los ingresos por exportaciones, no a los mbd exportados.

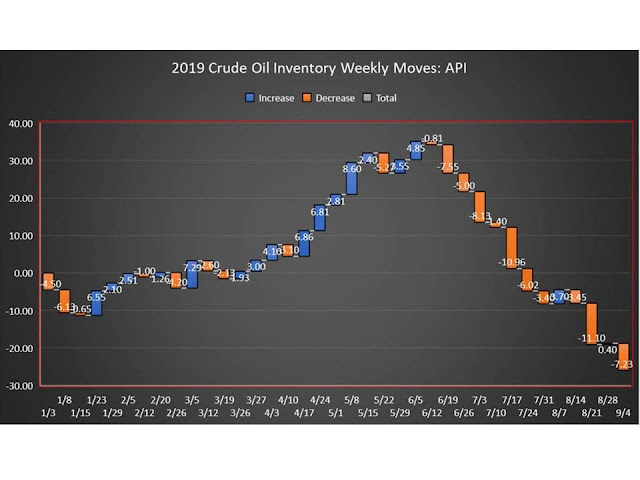

Cuando además, las restricciones de producción de la OPEP+, dado el escaso impacto sobre los precios, es previsible que se mantengan o incluso según algunos analistas se incrementen, y tampoco las reducciones de stock observadas las últimas semanas (figura siguiente) han sido suficientes para impulsar definitivamente el precio del barril. Figura.- Large Crude Inventory Draw Lifts Oil Prices.

Figura.- Large Crude Inventory Draw Lifts Oil Prices.

Pero en este contexto, el despido del consejero de seguridad nacional J Bolton, puede ser un punto de inflexión para relajar la situación con Irán, especulándose con un encuentro entre Trump y Rouhani, presidente de la República Islámica.

De llegarse a algún tipo de acuerdo podría suponer un incremento de la oferta y menor presión sobre los precios. Aunque por otra parte, no parece probable que se lleve a cabo esta reunión mientras se mantengan las sanciones sobre Irán. Pero de Trump todo se puede esperar, como ha demostrado al reunirse con el líder norcoreano Kim Jong-Un.

Y al mismo tiempo, tampoco podemos perder de vista la evolución de la producción estadounidense, ya que a pesar de haberse convertido en el mayor productor mundial de crudo, los últimos datos muestran que la producción presentó un pico en abril de 12,12mbd, declinando la producción en mayo y junio en 8.000 y 33.000bd respectivamente, al mismo tiempo que el número de plataformas de perforación se reducía. Cuando además, debido a los efectos del huracán Berry sobre el Golfo de Méjico, es probable que los recortes se extiendan al mes de julio.

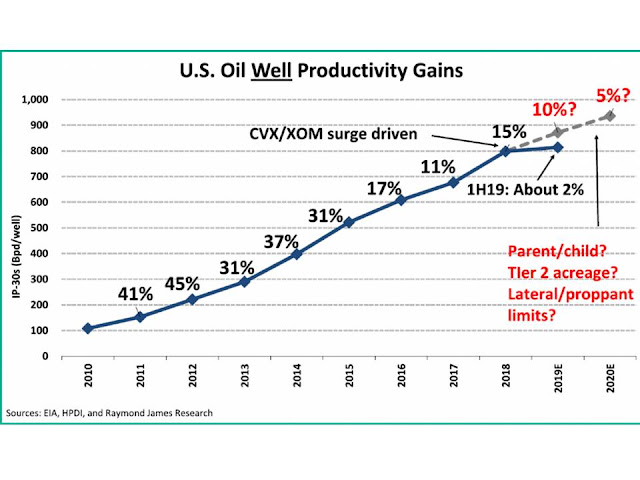

Se ha pretendido justificar esta evolución por la reducción de precios. Sin embargo, un hecho incontestable es que los incrementos de productividad del shale oil desde el año 2010 se han ido reduciendo desde más del 40% hasta el 10-15% actual, en parte debido a que ya se han explotado los pozos denominados Tier-1 y ahora se explotan los Tier-2, con menor rendimiento, que no pueden compensar la reducción de la producción de los Tier-1. Figura.- Shale Slowdown Could Trigger Major New Oil Price Rally

Figura.- Shale Slowdown Could Trigger Major New Oil Price Rally

Este hecho se traduce en que cualquier recorte de la producción estadounidense será “bullish” para los precios, quizá no de forma inmediata como resultado de las tensiones geopolíticas actuales. Pero este hecho, unido a la menor inversión realizada en exploración, y que el mundo seguirá consumiendo petróleo durante años a pesar del impulso a la electrificación del a economía, parece bastante probable que podamos ver precios del crudo mayores a medio y largo plazo.