El día 28 de Febrero contamos con Xavier Brun para pasar el día en nuestras oficinas de valencia; grabando un episodio de Casting Strategies y atendiendo una conferencia con inversores y agentes que Xavier nos ofreció para la sección: “Conversaciones con” de Zonavalue Club.

La verdad que una de las cosas que más me han sorprendido de Xavier es que es un tipo humilde que rebosa sentido común y conocimiento.

Actualmente, bajo su batuta, 700 millones de euros de inversores españoles se invierten en Europa a través de Trea, Mediolanum y Cajamar.

Da gusto escuchar sus tesis, como empieza a teorizar sobre porqué cierta empresa podría ser una buena oportunidad de inversión, y acaba tirando del hilo y analizando otras empresas que participan en el éxito de la primera y que se conectan de un modo u otro entre sí; llegando a destripar no sólo el sentido de negocio del conjunto de ellas, sino ventajas competitivas cruzadas aún en diferentes sectores. Es fascinante.

Un ejemplo es que, tirando del hilo, empieza en Apple y la cadena de valor le lleva a recorrer acciones tales como Intel (componentes), Vivendi (contenido en servidores), CFE, SES y Eutelsat (acceso a contenido vía satélites o cable submarino), Bolloré (puertos en África), Vopak (ventaja competitiva de otro puerto), para acabar comprando también los barcos de BW LPG.

El razonamiento lógico de su proceso, que él mismo llama 3D, se resuelve de manera magistral.

Respecto de su proceso de inversión

- Primero hace un filtrado de entre unas 6.000 acciones según ratios fundamentales y de generación de caja.

- Se queda con unas 1.000 acciones tras el primer filtrado y a partir de ahí analiza el sector y la compañía dentro de su sector.

- Análisis en profundidad de la compañía: situación financiera, ventajas competitivas, etcétera (150 compañías).

- Establece un precio objetivo, y se queda con las que tienen un margen de seguridad del 30%.

- Cartera de unas 40 acciones aproximadamente.

Precio objetivo

Para establecer el precio objetivo, salvo error por mi parte, hace una valoración de beneficio esperado en base a sus análisis y luego lo multiplica por el PER.

El PER lo establece en 4 diferentes grupos, y sitúa a cada empresa en su grupo correspondiente, pues no es lo mismo una empresa con PER bajo madura en un sector maduro; que otra, con múltiplos de crecimiento muy elevados en sectores disruptivos. De esta manera homogeneiza las comparaciones y establece sus valoraciones.

Otras cosas…

Un tema en particular me gustó mucho. La valoración del riesgo. Parece que Xavi tiene una especial fijación en encontrar y analizar por dónde puede venir el riesgo que hoy no existe pero podría existir en un futuro. De ahí que haga un análisis muy exhaustivo de todo lo que de modo exógeno podría traer riesgo al negocio que está analizando.

Es como si empezara por analizar los riesgos antes que la empresa y haciendo el análisis al revés, descubra que la empresa le proporciona una excepcional seguridad, pues podría parecer que el negocio supera todas las pruebas de stress a la que la somete Xavi.

Otra cosa fantástica, es que no dejaba de decir, y uno de los mayores riesgos es que yo me pueda equivocar con el análisis. De ahí, que distribuya la cartera de modo muy conservador con posiciones que alcanzan un peso máximo del 5% en aquellas en las que tiene más convicción, y uno mínimo del 1% ó 3% en las que pese a tener convicción, también atesora ciertas dudas o aún no ha podido profundizar en su análisis pero le convence como para tener una posición testimonial en cartera.

Factorización del modelo de Xavi Brun

Como sabéis no puedo dejar pasar la tentación de tratar de explicar la rentabilidad de los gestores activos mediante factores, como bien han hecho otros tantos académicos a lo largo de la historia, así que me atreveré con Xavi.

Países

Alemania

Holanda

Suecia

Austria

España

Italia

Suiza

Bélgica

Francia

Noruega

Reino Unido

Grecia

Portugal

Dirección

Largo

Orden

Orden 1: PER

Order 2: ROIC – Return on Invested Capital (ROCE Greenblatt)

Filtro de liquidez

Precio cierre mensual > 1

Condiciones

Market Cap > 1.000.000.000

^EBIT PS (% Crecimiento Ebit Esperado por acción) > 10

En este caso, he tratado de usar un modelo que pueda replicar, de forma aproximada, la visión de Xavi. Por supuesto, esto no es lo que hace Xavi, sino una forma de tratar de explicar de forma factorial su proceso de inversión.

Cualquier discrepancia con la realidad es mi culpa y sólo mi culpa.

Dicho esto,

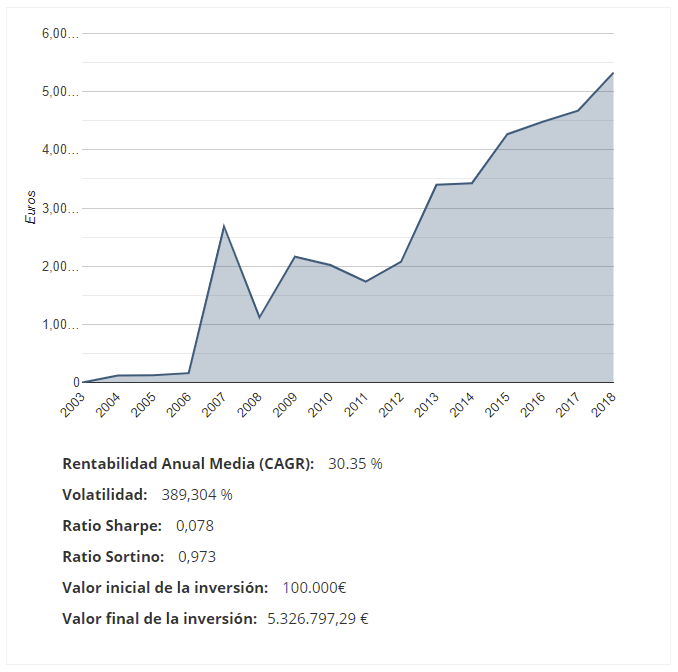

A Xavi, su modelo de inversión le ha permitido una rentabilidad histórica razonable con un control de riesgo muy preciso. El modelo que yo he tratado de factorizar, obtiene una rentabilidad del 30% anual medio con un Ratio Sortino del 0,97, es decir, gana 0,97 euros por unidad de riesgo asumido.

Que conste que uno de los factores que usé, es el ^EBIT PS > 10%. Este factor, es un híbrido que usa la tasa futura de retornos de Yackman (Forward Rate of Return) por el EBIT de la empresa.

Tasa Futura de Retornos = Free Cash Flow normalizado / Precio + Tasa de crecimiento

No es sino una aproximación a lo que Xavi nos contó, pero considero que se aproxima mucho a lo que él pretende buscar cuando trata de descubrir buenas oportunidades de inversión.

Por otro lado, tened en cuenta que este factor es muy restrictivo, lo que deja fuera a gran parte del universo de acciones disponible.

De hecho, este modelo, cuenta con las siguientes acciones en su portfolio:

- 2004: 2 acciones

- 2005: 3 acciones

- 2006: 6 acciones

- 2007: 8 acciones

- 2008: 3 acciones

- 2009: 23 acciones

- 2010: 6 acciones

- 2011: 5 acciones

- 2012: 9 acciones

- 2013: 9 acciones

- 2014: 8 acciones

- 2015: 2 acciones

- 2016: 2 acciones

- 2017: 3 acciones

- 2018: 3 acciones

Como veis es un modelo super concentrado, que casi nadie podría poner en práctica. La culpa es mía por tratar de afinar por la vía cuantitativa lo que Xavi hace por su enorme expertise; sin embargo, sí nos puede resultar interesante para identificar como inversores algunas buenas ideas de inversión basadas en la lógica y el sentido común.

Espero que os haya gustado.