Jorge Alarcón tiene un artículo sobre la inversión de la curva de tipos, que es muy completo y al que no tengo nada que reprochar. Pero sí quiero añadir algo a todo lo que se ha dicho últimamente, incluyéndome a mí.

En el gráfico de abajo, vemos, en azul, la curva de los tipos de interés representados por el spread 10-2 años, y el rojo el tipo de interés oficial de la FED, el Federal Fund rate, o tipo vigente en el interbancario en el que la FED actúa como un oferente/demandante más.

Es fácil ver que la inversión de la curva de tipos, la línea azul, se produce cuando la FED sube sus tipos y los mercados a más largo plazo no reaccionan en la misma medida. Se suele interpretar esto como indicio de que hay la debilidad cercana, o incluso recesión, de la economía. En el siguiente gráfico, así como los que reproduce Jorge, es claro que las recesiones o barras grises se ven precedidas en el tiempo por una curva negativa de rendimientos.

Como hemos comentado, es chocante que mientras la curva de rendimientos apunte hacia abajo y, por ende, señale a una cercana recesión (obsérvese cómo bajo por debajo de cero antes de la Gran Recesión), la FED esté subiendo sus tipos pausada pero incesantemente.

La economía está fuerte, pero el mismo presidente de la FED comentó que no explosiva. El PIB nominal está avanzando a una velocidad de crucero de 5%, lo que es óptimo si los precios se mantienen estables en el 2%, lo que viene a decir que el PIB real crece al 3%, próximo a su potencial.

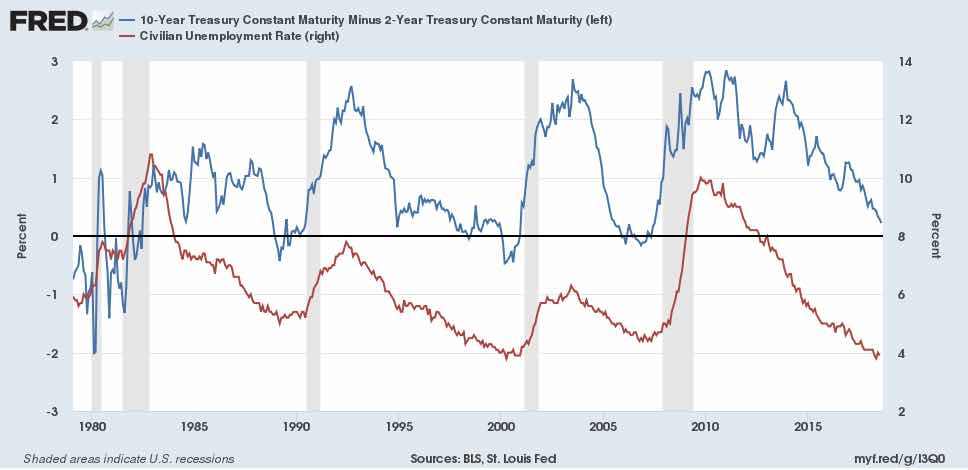

Pero retrocedamos un poco y veamos qué relación tiene la curva de rendimientos con el ciclo, comparándola por ejemplo con la tasa de paro, al fin y al cabo el otro objetivo de la FED: mínima inflación con mínima tasa de paro. (Téngase en cuenta que ambas variables están en ejes verticales distintos).

La primera cosa que sobresale es la coincidencia entre los picos y los valles de ambas curvas. Esto dice una cosa muy interesante y aplicable a la situación actual. La inversión de la curva de tipos es con el ciclo más alto, cuando la tasa de paro es menor. En otras palabras, cuando mejor van las cosas, es cuando la FED empieza a subir los tipos (ver gráfico de arriba) y los mercados empiezan a colegir que el ciclo ascendente “ha llegado muy lejos”, y que tarde o temprano las cosas se van a poner duras. Y, en efecto, se ponen duras y la tasa de paro sube, a la vez que empieza subir la pendiente (el spread) de la curva de rendimientos.

No otra cosa pasó en el 2008, a lo que Greenspan llamó el “Conundrum”: los tipos a corto subían y los de largo se quedaban estables, lo que esterilizó la intenciones de la FED que eran enfriar la economía. Si Greenspan hubiera echado un vistazo al pasado, hubiera visto que ha sucedido siempre en la circunstancia de economía demasiado madura, tasa de paro en mínimos, y la FED en modo de contraer el dinero.

Ergo, a la pregunta de Jorge, “La amenaza de la inversión de la curva de tipos llega a las autoridades económicas: ¿deberíamos estar asustados?”, yo diría que hay razones por estarlo, si tenemos en cuenta la posición cíclica más que madura en la que estamos.

Es un cruce de líneas que no debemos obviar: ciclo al limite, inversión de la curva, FED en modo restrictivo.